Předvedli jsme si zadání technického zhodnocení a nyní si předvedeme snížený ceny způsobené částečným vyřazením.

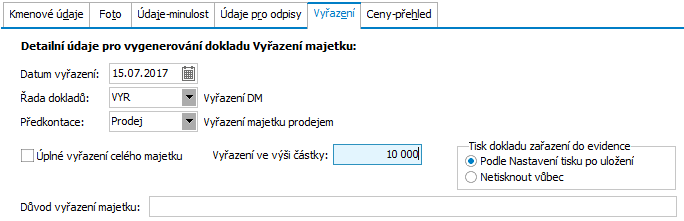

Nechť např. v měsíci 7/2017 došlo u naší karty DM-00002 z důvodu nezvratného poškození součásti přístroje k částečnému vyřazení ve výši 10000CZK. Toto vyřazení si zadáme a prohlédneme si jeho dopad na zůstatkové ceny a odpisy.

Částečné vyřazení nad kartou bez oceněných prvků se realizuje vyvoláním funkce Vyřadit v záložce Seznam v agendě Dlouhodobého majetku (nad kartou s oceněnými prvky (souborem movitých věcí) se částečné vyřazení realizuje vyjmutím prvku(ů) v záložce Prvky s tím, že nejsou vyjmuty všechny prvky).

Otevřeme agendu Dlouhodobý majetek. Viz modul Majetek→záložka Majetek. Nad kartou DM-00002 vyvoláme funkci Vyřadit. Zpřístupní se záložka Vyřazení, v níž zadáme hlavičkové údaje pro budoucí doklad VYR-Vyřazení majetku z evidence:

Důležitý je nezatržený příznak, že se nejedná o Úplné vyřazení celého majetku.

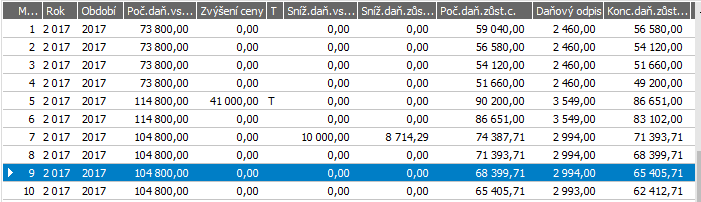

Po uložení je vygenerován doklad VYR-1/2017, přičemž proběhne automatické přepočtení odpisů. Prohlédneme si záložku Odpisy subzáložku Daňové odpisy ke kartě DM-00002 v agendě Dlouhodobý majetek:

Daňová vstupní cena se snížila o 10000, daňová zůstatková cena se snížila o 8714,29. Snížení daň. zůstatkové ceny se dopočetlo jako poměrný díl z počáteční daňové zůstatkové ceny celého majetku k počátku období, v němž došlo ke snížení, a to v poměru: vyřazované částky a daňové vstupní ceny celého majetku k počátku období snížení, přičemž k počáteční daňové vstupní ceně a počáteční daňové zůstatkové ceně majetku k počátku období může být variantně přičteno i přecenění, tj. částka zvýšení resp. snížení ceny majetku. V našem případě tedy 10000/(73800+41000)*(59040+41000)=8714,29.

Dále viz podrobný help. Kap.: Přecenění - Snížení ceny a kap. Doklady Vyřazení majetku (VYR).

1. Podařilo se provést částečné vyřazení majetku dle údajů výše?

Pokračujte Úplným vyřazením majetku.

Pokud nemáte údaje shodně jako je na obrázku výše, pak je to tím, že jste v průběhu zadávání dokladů něco zadali jinak než my - např. jste neprovedli technické zhodnocení, nebo v jiných částkách apod. Můžete si doklady smazat, vrátit se k předchozím textům a akci zopakovat.