Jak na saldokonto - párování pro začátečníky

V následujícím postupu si nastíníme, co je párování dokladů a jak funguje v ABRA Gen. Slouží pro začátečníky. Pokud je vám toto jasné, pokračujte návodem Jak na saldokonto - pro mírně pokročilé, Jak na saldokonto - jak rozumět třídění, příp. Jak na saldokonto - pro pokročilé.

Nejdříve si na triviálním příkladu řekneme, o co jde. Mějme fakturu přijatou a její platbu. Faktura přijatá je závazek, závazky se běžně účtují na účet 321xx. Účet 321xx je pasivní, tedy při vystavení faktury se účtuje daná částka na stranu D daného účtu (zvyšují se nám závazky). Faktura má DPH, které se rovněž účtuje na dalové straně na 321xx. Tedy následovně:

| Doklad | Částka | MD | D | Popis | Skupina |

|---|---|---|---|---|---|

| FP | 1000 | 131 | 321 | základ daně | 1 |

| FP | 210 | 343 | 321 | DPH | 1 |

Tedy už nyní máme dva účetní pohyby, které k sobě účetně patří (jde o jeden účetní případ). To je naznačeno ve sloupci Skupina identifikací skupiny - skupina 1. (V reálu budou identifikátory skupiny jiné.)

Zůstatek pasivního účtu se vyčísluje jako D minus MD, tedy pokud bychom vzali v potaz POUZE tuto naši fakturu, zůstatek našeho účtu 321xx bude 1210Kč (D=1000+210 minus MD=0). To samozřejmě dlouhodobě není správně, naše závazky bychom měli platit. Přidáme tedy platbu, pro jednoduchost např. v hotovosti. Platíme závazek, tudíž "snižujeme" naše závazky, což se účetně děje tak, že danou částku platby účtujeme na opačnou stranu, tedy na stranu MD závazkového účtu. Ve sloupci skupina zatím ponechme otazník:

| Doklad | Částka | MD | D | Popis | Skupina |

|---|---|---|---|---|---|

| PV | 1210 | 321 | 211 | platba | ? |

Tedy po zaplacení našeho závazku a správném zaúčtování by zůstatek našeho účtu závazků 321xx měl být nulový, což je. (D=1000+210 minus D=1210).

| Doklad | Částka | MD | D | Popis | Skupina |

|---|---|---|---|---|---|

| FP | 1000 | 131 | 321 | základ daně | 1 |

| FP | 210 | 343 | 321 | DPH | 1 |

| PV | 1210 | 321 | 211 | platba | ? |

V praxi ale bude na tomtéž účtu účtováno mnoho jiných faktur přijatých a jejich plateb. A nás nezajímá vyrovnání (vynulování) účtu celkem za všechny dohromady. Nás zajímá vyrovnání jednotlivých účetních případů - tedy vyrovnanost dluhů za jednotlivé faktury, či s jednotlivými dodavateli (tj. za skupiny faktur od různých firem), či za různé zakázky (tj. např. všechny faktury a jejich platby týkající se nějaké zakázky) apod. Co se závazků, např. faktur přijatých týče, můžeme si samozřejmě vypsat knihu daných dokladů a sledovat, které jsou neuhrazeny. Ale my chceme, abychom to mohli sledovat i účetně, aby vše účetně "sedělo".

Tedy u našeho jednoduchého příkladu nás zajímá, zda bude v účetnictví zůstatek účtu vynulovaný pro tento účetní případ (tedy pro naši fakturu a její platbu). Aby tomu tak bylo, musí příslušné účetní zápisy vztahující se k našim dokladům "o sobě nějak vědět", musí vědět, že k sobě patří. Tj. doklad platby pokladní výdej musí být nějak "propojen" s účetními záznamy naší faktury. Toto propojení se realizuje tak, že mají stejnou účetní skupinu. Tedy všechny tři budou mít ve sloupci Skupina identifikátor 1. (Jiné doklady tam budou mít jiný identifikátor a tím se budou skupiny odlišovat.) A když se pak "posčítají" částky záznamů se stejným identifikátorem skupiny, dostaneme "saldo" (zůstatek) daného účtu za danou skupinu.

Jak to ale ABRA Gen udělá? Pokud pokladní výdej vystavíme v záložce Platby dané faktury, tak ABRA Gen jednoznačně ví, že to je doklad na platbu a to platbu této konkrétní faktury. (Nikoli nějaká jiný pokladní výdej na cokoli jiného). V okamžiku vystavení pokladního výdeje mu přidělí stejnou účetní skupinu, tedy STEJNÝ identifikátor skupiny, jako má placená faktura, což je naznačeno v tabulce:

| Doklad | Částka | MD | D | Popis | Skupina |

|---|---|---|---|---|---|

| FP | 1000 | 131 | 321 | základ daně | 1 |

| FP | 210 | 343 | 321 | DPH | 1 |

| PV | 1210 | 321 | 211 | platba | ?→1 |

Obdobně je tomu u jiných "dvojic dokladů": např. při vystavení dobropisu k faktuře ABRA Gen přesně ví, že dobropis k dané faktuře patří, při zúčtování záloh do faktury ví, že záloha k faktuře patří, při vystavení kurzového rozdílu ví, že k faktuře patří atd.

Pokud bychom si tedy nyní vypsali saldo za účet 321 a skupinu s párovacím znakem 1, byla by skupina vyrovnaná (vynulovaná).

Interně systém coby párovací znaky přiděluje a používá tzv. Accounting Groups (AccGroups). AccGroups jsou dlouhé interní identifikátory nevhodné pro každodenní práci, proto navenek se jako párovací znak zobrazuje něco jiného, co daný doklad a s ním svázané doklady reprezentuje, a to defaultně buď variabilní symbol, nebo číslo hlavního dokladu skupiny. Toto lze nastavit v agendě Firemní údaje.

Nicméně na pozadí se párování řeší podle přidělených AccGroups. Kromě toho každý účtovatelný doklad při svém vystavení dostane přidělen ještě jiný identifikátor identifikátor nazvaný SourceGroup (SG). Ten programu říká, že daný doklad a s ním svázané doklady k sobě primárně patří (např. platba k faktuře). Dále mohou vznikat interní záznamy identických SourceGroups - SourceGroupsIdentical (SGI). Ty vzniknou např. tehdy, pokud uživatel vystavovaný doklad v jeho záložce Ruční párování ručně spáruje ještě s nějakým dalším dokladem. Číslo saldokontní skupiny (AccGroup), důležité pro vytvoření saldokontních skupin v deníku, je pak každému dokladu přiděleno v okamžiku jeho zaúčtování do účetního deníku (pozor, nikoli do žádostí, žádosti nemají AccGroup vyplněno) a to podle jeho vazeb na jeho Source Group a podle existujících záznamů Source Group Identical (tj. identických Source Group). Záznam se pak připojí do skupiny se shodným SourceGroup/SourceGroupIdenticals, pokud takový již v deníku existuje. Pokud ne, pak dostane nový AccGroup a vznikne další nová skupina. Podrobně byl tento systém párování jednotlivých dokladů popsán v kap.Párování dokladů do saldokontních skupin.

B. Konkrétně v ABRA Gen

Vystavení faktury a její promítnutí do účetního deníku zobrazeného saldokontně

Zadání faktury

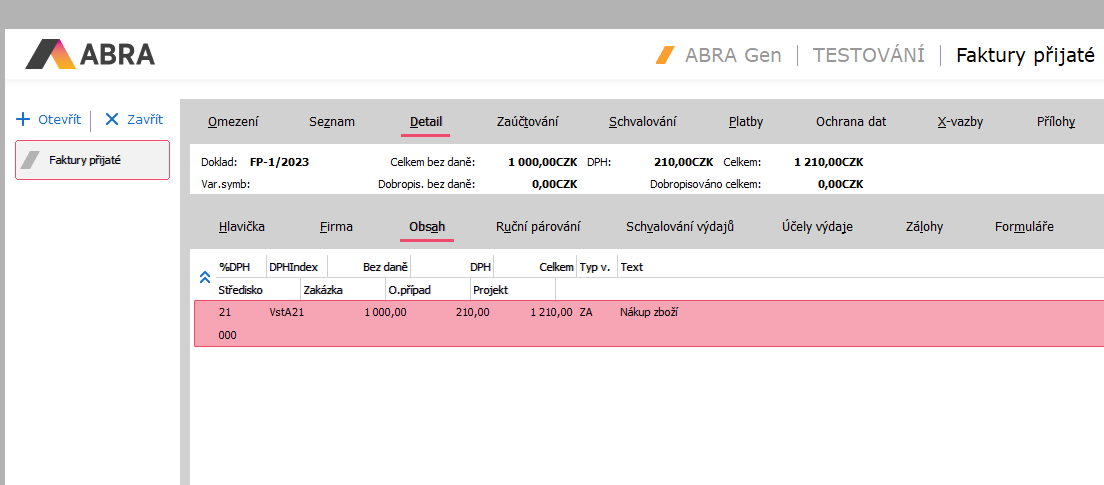

Vystavíme si doklady na nákup zboží dle příkladu výše. Otevřeme si agendu Faktury přijaté a vystavíme novou fakturu.

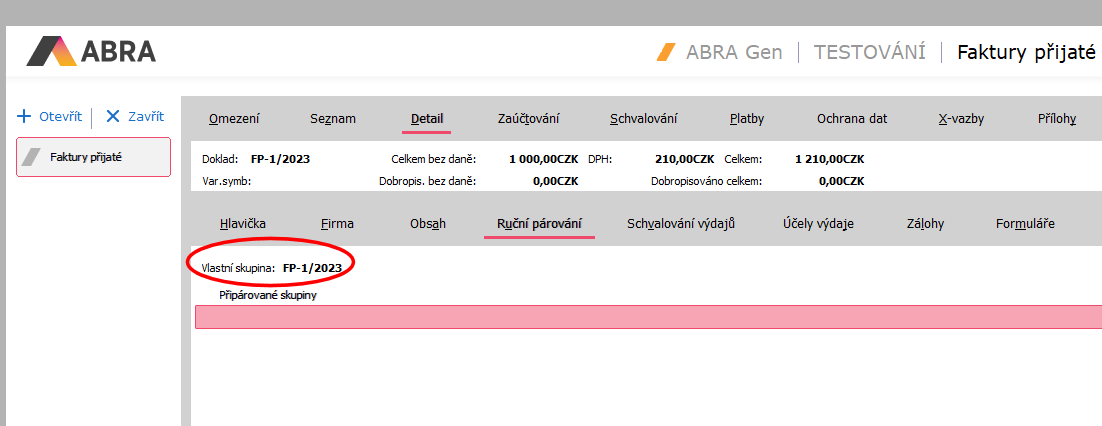

Po uložení uvidíme v její záložce Ruční párování přidělený párovací znak faktury. (Aktuálně máme nastaveno, že jako pár. znak bude číslo dokladu, čili FP-1/2023)

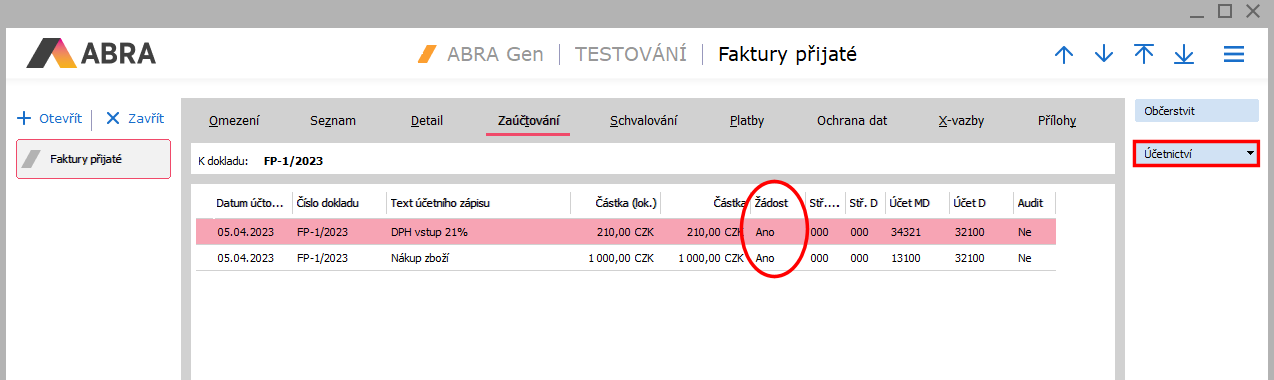

Nyní bychom si mohli prohlédnout, jak se tento doklad zobrazí v účetním deníku a jaké je saldo např. účtu 321. Abychom ale v deníku saldo viděli, musí být doklady zaúčtované. Pokud nemáme nastaveno účtování rovnou do deníku, budou připravené účetní zápisy zatím pouze v agendě Účetní žádosti. V záložce Zaúčtování daného dokladu vidíme, že tomu tak opravdu je. Pak je musíme nejdříve zaúčtovat. To můžeme vyvolat i rovnou z agendu zdrojového dokladu pomocí tlačítka Účetnictví.

Otevřeme agendu Saldokonto - účetní deník souvztažně podle párovacích znaků. Viz modul Účetnictví → záložka Účetnictví → agenda Saldokonto - účetní deník souvztažně podle párovacích znaků.

Zadání omezení pro saldokonto

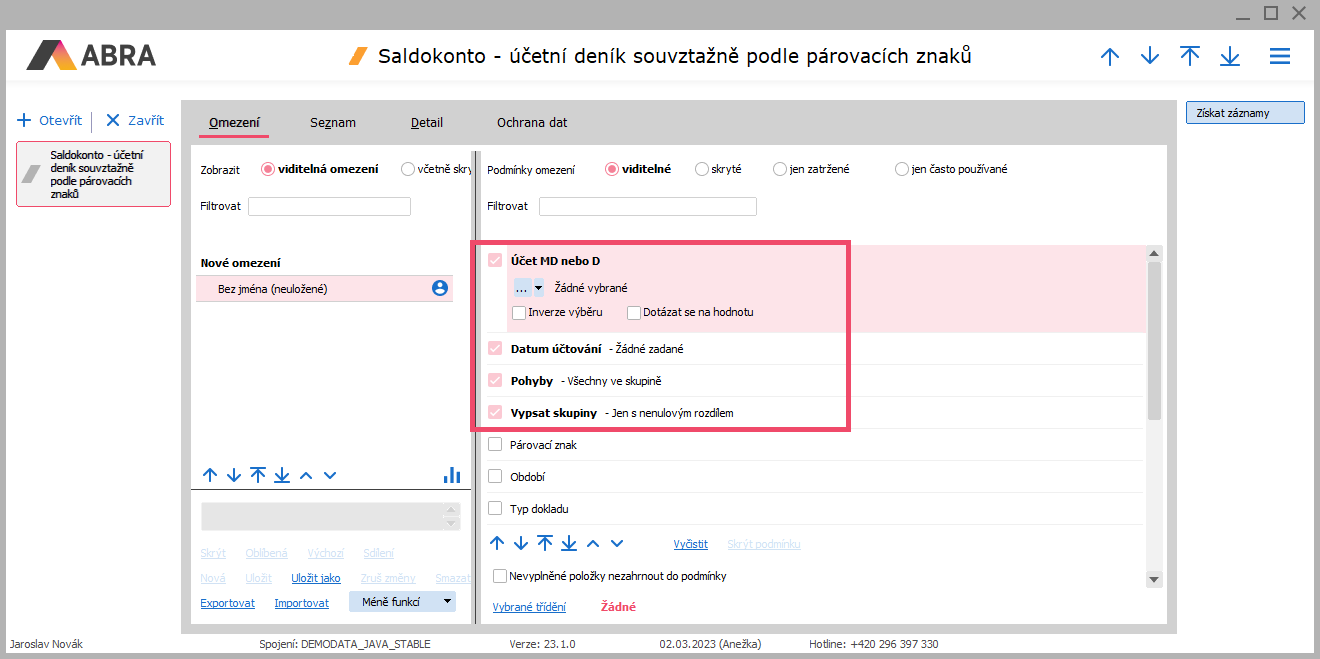

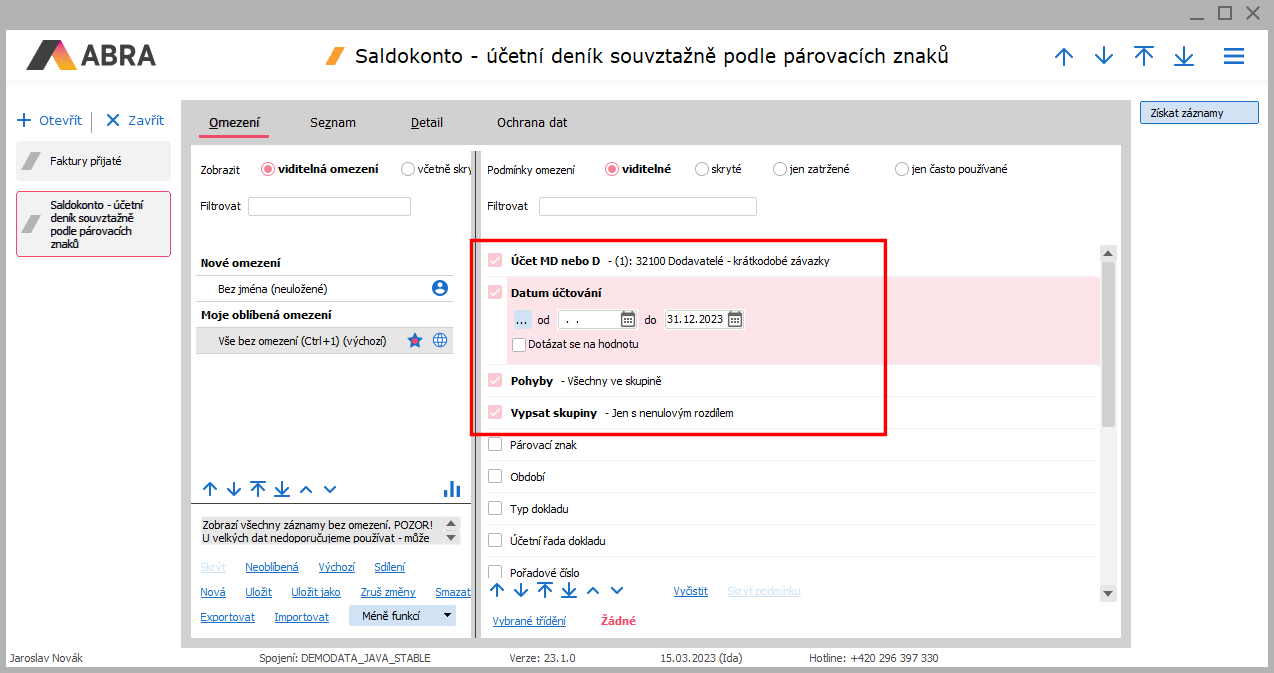

Abychom v agendě vůbec viděli nějaké záznamy a ty záznamy dávaly smysl, je třeba nejdříve zadat omezení. Zadat správné zadání omezení je zde obzvlášť důležité. Pokud nejsou v záložce Omezení řádně zadány alespoň povinné omezovací prvky (předem zatržené, viz defaultně zatržené omezovací prvky), pak se může stát, že deník žádné záznamy nevypíše, anebo je vypíše tak, že místo, abyste si saldo srovnali, tak si jej rozhodíte (typicky v případě výpisu záznamu Jen dle omezení).

Zatržené omezovací prvky v této agendě. Po otevření záložky zatím bez zadaných hodnot.

Zadáme tedy minimálně tyto omezovací podmínky např. takto:

Prohlédneme si bilanci na účtech závazků (321). Datum od je vhodné nezadávat, protože nás zajímá vyrovnanost účetní skupiny od prvopočátku - cílem je mít účetnictví srovnané či dorovnat od začátku. My jsme zvolili Všechny pohyby ve skupině, což znamená, že se zobrazí všechny připárované doklady, i když samy o sobě nejsou účtovány na zvolený účet záloh.

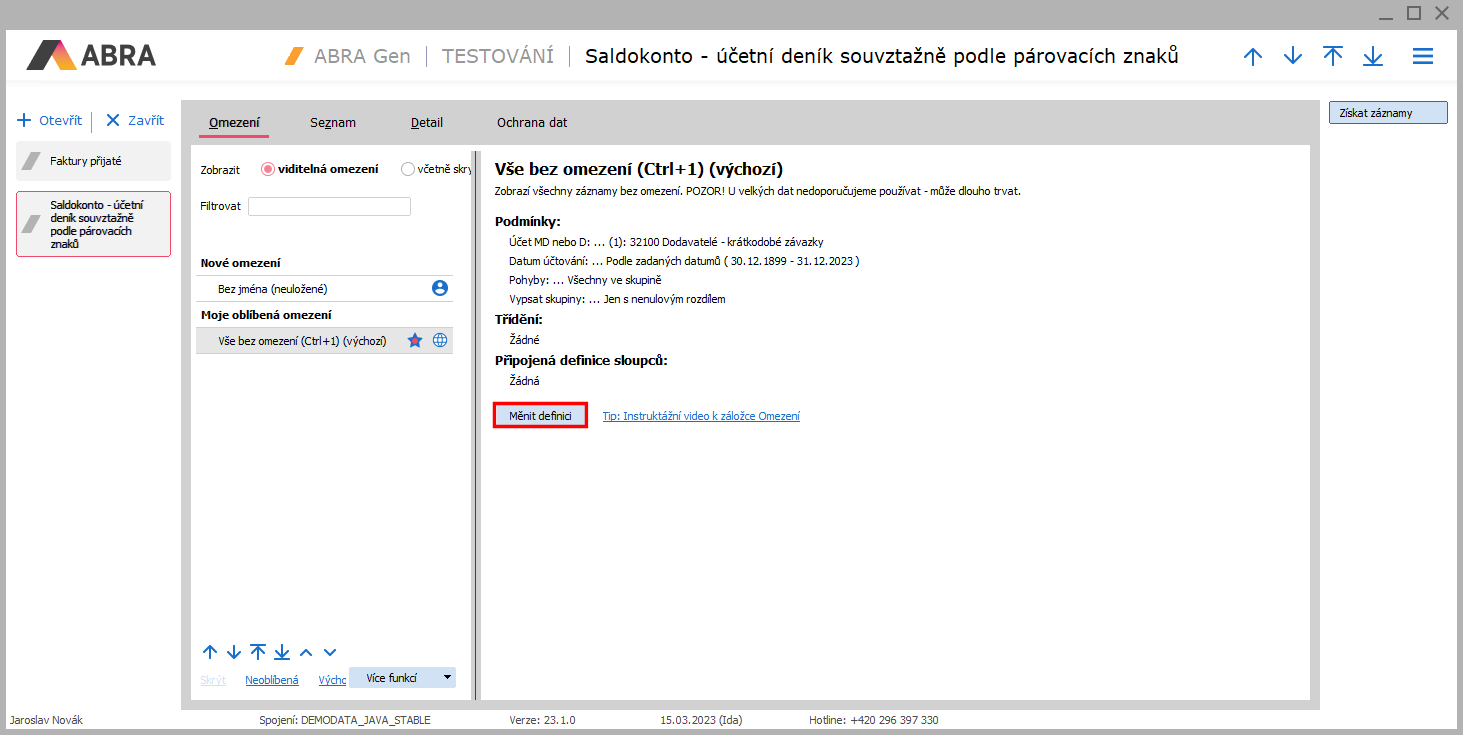

Pokud se vám záložka Omezení zobrazuje ve stavu s nerozbalenými podmínkami, podobně jako na obrázku, pak nejprve stiskněte tlačítko Měnit definici a poté zadejte podmínky dle obrázku předchozího.

Co uvidíme v záložce Seznam

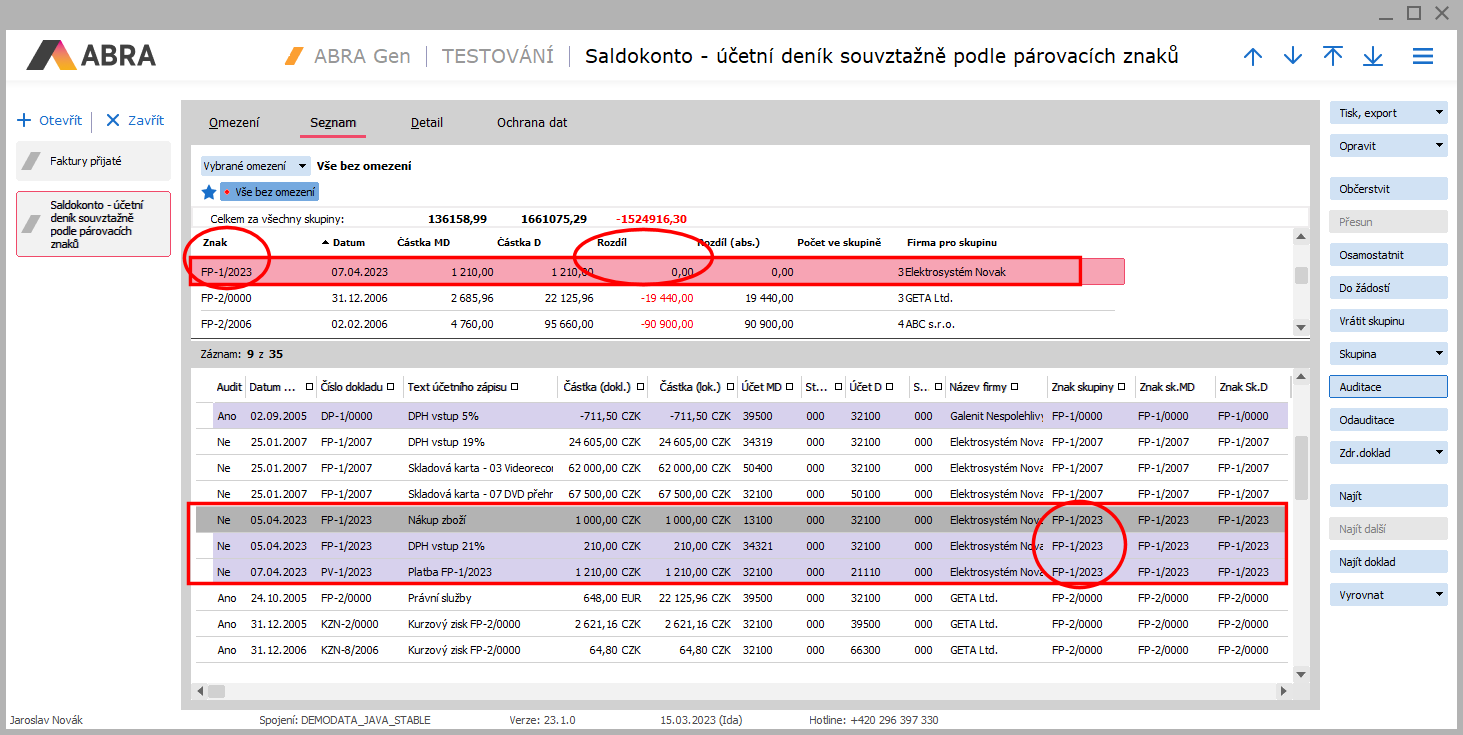

Po stisku tlačítka Získat záznamy uvidíme v záložce Seznam výpis záznamů podobný následujícímu. V horní části je Seznam saldokontních skupin podle párovacích znaků (1), ve spodní části Seznam účetních záznamů v jednotlivých skupinách podle párovacích znaků (2). Účetní záznamy ze spodního seznamu patřící do stejné skupiny jsou u sebe. Aby se ve spodním seznamu dalo lépe odlišit, kde začínají a končí záznamy z jedné skupiny a kde už začínají záznamy z další skupiny, jsou záznamy z různých skupin ve spodním seznamu střídavě podbarveny a nepodbarveny (barva zvýraznění skupin je závislá na stylu vzhledu systému ABRA).

Kurzor v horním a dolním seznamu se synchronizuje.

Tj. pokud v horním seznamu stojí kurzor na skupině s naší fakturou a se znakem FP-1/2023 (na obrázku orámována), pak v dolním seznamu stojí kurzor na jednom ze záznamů dané skupiny (rovněž orámováno). Vidíme, že skupinu s naší fakturou tvoří aktuálně 2 záznamy: zaúčtování základu a DPH dané faktury, které jsou vidět ve spodní části. Faktura je zatím nezaplacena, tudíž se tato skupina jeví z pohledu účtu závazků 321 jako nevyrovnaná. Má nenulový rozdíl -1210Kč, což odpovídá tabulkám z textu výše v bodě A. Jen skupina nemá znak "1" jako v tabulkách, ale FP-1/2023.

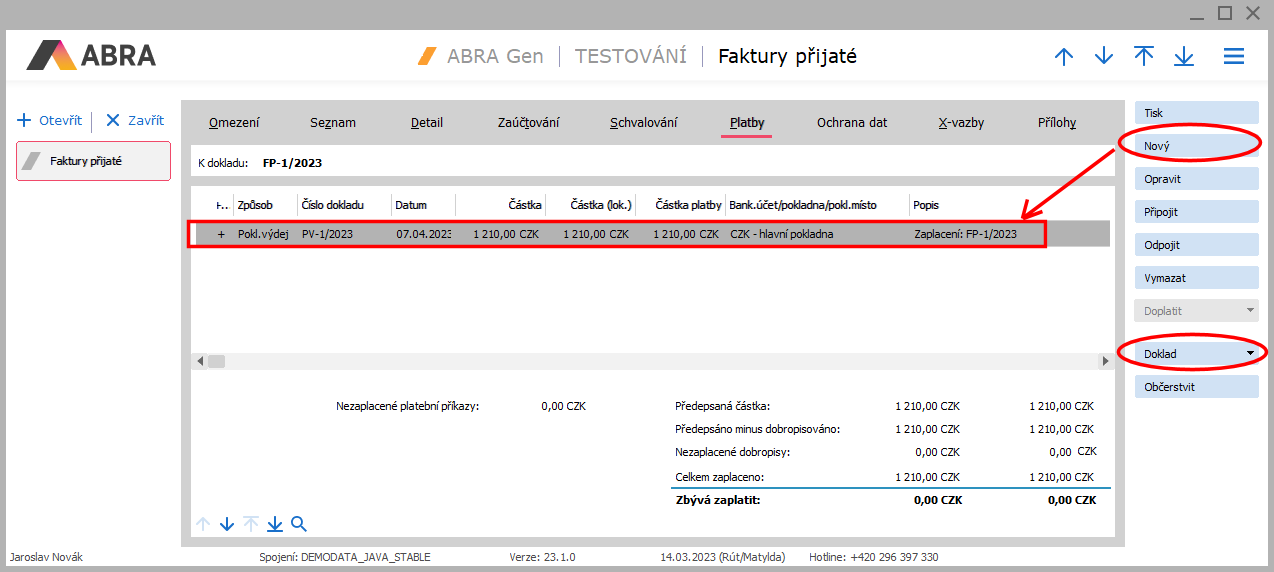

Zaplacení faktury a promítnutí do deníku saldokontně

V záložce Platby dané faktury vystavíme pomocí tlačítka Nový pokladní výdej jakožto její platbu:

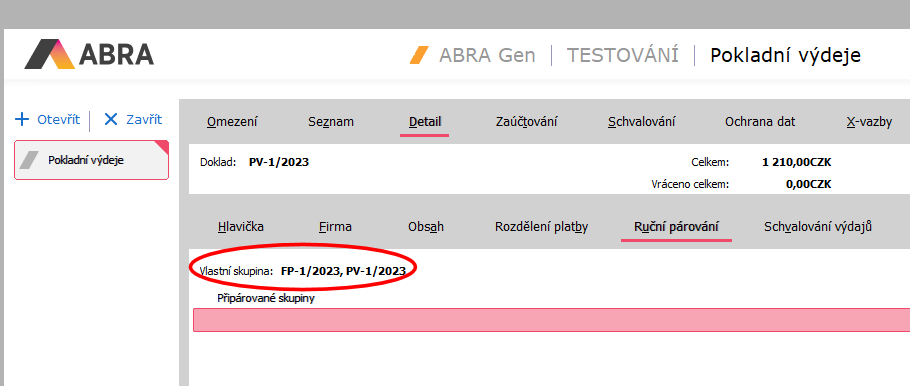

Pomocí tlačítka Doklad si můžeme otevřít agendu Pokladní výdeje a prohlédnout si záložku Ruční párování daného PV. Zde vidíme jednak párovací znak faktury, což bude řídící doklad skupiny a dále svázaný PV.

Pokladní výdej PV zaúčtujeme stejně, jako jsme výše provedli u faktury.

Otevřeme agendu Saldokonto - účetní deník souvztažně podle párovacích znaků. Poté zadáme stejné omezení jako výše. Nyní ale naše faktura ve výpisu nebude. Nebude tam žádná skupina se znakem FP-1/2023. Je to proto, že naše skupina je už vyrovnaná (srovnej s tabulkami výše po zadání platby v bodě A).

Tudíž si omezení upravíme a zvolíme: Vypsat skupiny: Všechny. Po provedení dotazu znovu uvidíme "naši" skupinu (s párovacím znakem FP-1/2023):

Nyní už jsou ve skupině záznamy celkem 3. Rozdíl skupiny je nulový, tedy saldokonto účtu 321 za tuto naši skupinu je nula neboli skupina je vyrovnaná, což je to, co jsme účetně požadovali. Tedy v souladu s naším teoretickým popisem v tabulkách v bodě A.