Na začátku roku provádí zaměstnavatel pro zaměstnance, kteří nemají povinnost sami podat daňové přiznání, roční zúčtování záloh daně z příjmů ze záviské činnosti a daňového zvýhodnění.

O roční zúčtování žádá zaměstnanec zaměstnavatele písemně v rámci mzdového tiskopisu Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti. V rámci ročního zúčtování se vypočte daň z příjmů za zdaňovaný rok, slevy na dani a daňové zvýhodnění ve formě daňové slevy a daňového bonusu. Daň z příjmu se sníží o daňové slevy a daňové zvýhodnění formou slevy, porovná se s úhrnem sražených záloh a vypočte se případný rozdíl na dani. Dále se vyčíslí případný rozdíl v nároku na vyplacení daňového bonusu. Přeplatek daně z příjmů a daňového zvýhodnění a doplatek daňového bonusu vyplatí zaměstnavatel zaměstnanci nejpozději při zúčtování mzdy za 3. měsíc následujícího ročního období.

pro vygenerování podkladů ročního zúčtování jsou k dispozici dvě možnosti:

Otevřeme agendu Zaměstnanci. Viz modul Mzdy a personalistika→záložka Personalistika. Použijeme funkci Výpočet RZÚ. V dialogovém okně zadáme rok, pro nějž chceme zúčtování provést. Systém vytvoří doklad ročního zúčtování v agendě ročního zúčtování včetně výpočtu základu daně z příjmů, daně, daňových slev a daňového zvýhodnění z mzdových listů zaměstnance.

Tuto funkci lze spustit hromadně pro všechny označené zaměstnance v seznamu zaměstnanců současně.

Otevřeme agendu Roční zúčtování. Viz modul Mzdy a personalistika→záložka Uzávěrky, zúčtování. Zvolíme funkci Nový. Ve formuláři ročního zúčtování zadáme číslo zaměstnance a rok, který je předmětem zúčtování. Zvolíme funkci Uložit. Pro výpočet daně z příjmu, slev a daňového zvýhodnění z mzdových listů použijeme funkci Přepočet z ML v záložce Seznam.

V rámci našeho příkladu provedeme roční zúčtování pro zaměstnance Jana Nováka. V minulých kapitolách jsme mu vypočetli mzdu za leden. Nyní mu spočteme mzdu za únor a na konci února mu pracovní poměr ukončíme. Budeme postupovat v následujících krocích:

Otevřeme agendu Mzdová uzávěrka. Viz modul Mzdy a personalistika→záložka Uzávěrky, zúčtování. Zvolíme akci inicializace období, nabídne se únor zpracovávaného roku. Potvrdíme volbou funkce Dále a následně Dokončit. Nyní je nastaveno aktivní mzdové období na únor.

Otevřeme agendu Mzdové listy. Viz modul Mzdy a personalistika→záložka Mzdy a mzdové reporty. Zvolíme funkci Občertsvit. Vyhledáme mzdový list Jana Nováka na únor, zvolíme funkci Opravit a zadáme zaměstnanci Janu Novákovi v podzáložce Mzdové údaje prémie 4900,- CZK a mzdový list uložíme. Zvolíme funkci Výpočet pro výpočet únorové mzdy.

K poslednímu dni v únoru pracovní poměr Jana Nováka ukončíme. Otevřeme agendu Pracovní poměry. Viz modul Mzdy a personalistika→záložka Personalistika. Vyhledáme záznam pro Jana Nováka a zvolíme funkci Opravit. V záložce Detail, podzáložce Vznik a ukončení PP zadáme datum ukončení pracovního poměru na poslední únorový den, doplníme Způsob ukončení dohodou a uložíme.

Nyní provedeme zaměstnanci Janu Novákovi roční zúčtování:

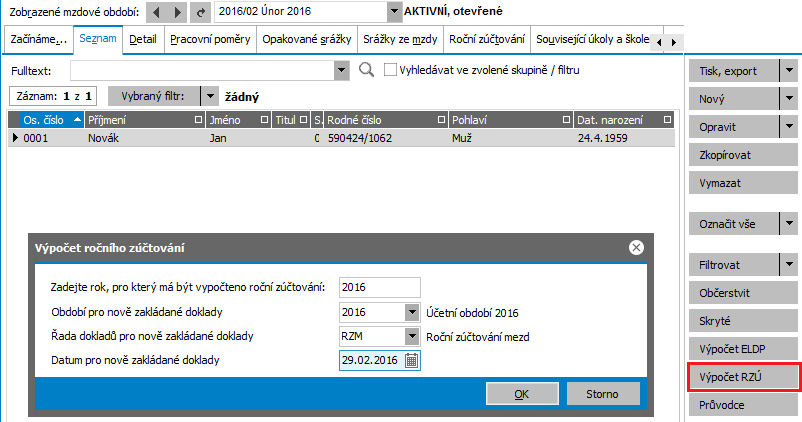

Otevřeme agendu Zaměstnanci. Viz modul Mzdy a personalistika→záložka Personalistika. V záložce Seznam vyhledáme záznam pro Jana Nováka a zvolíme funkci Výpočet RZÚ. V dialogovém okně zadáme rok, pro nějž chceme zúčtování provést.

Příklad generování ročního zúčtování z agendy Zaměstnanců. Zadáme rok, do kterého chceme výsledek ročního zúčtování promítnout.

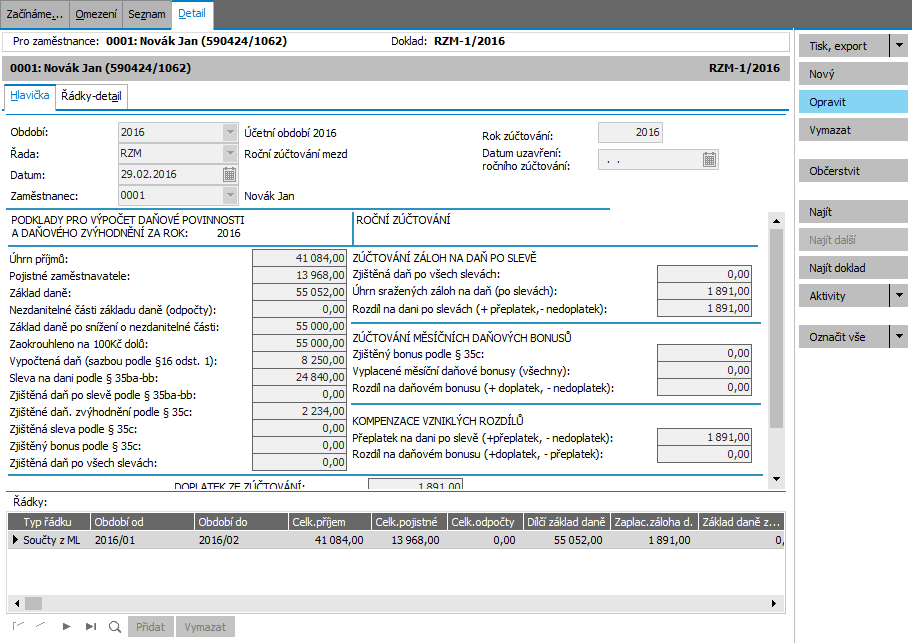

Systém vytvoří doklad ročního zúčtování v agendě ročního zúčtování včetně výpočtu základu daně z příjmů, daně, daňových slev a daňového zvýhodnění z mzdových listů zaměstnance.

Příklad yygenerovaného ročního zúčtování z údajů vypočtených na mzdových listech.

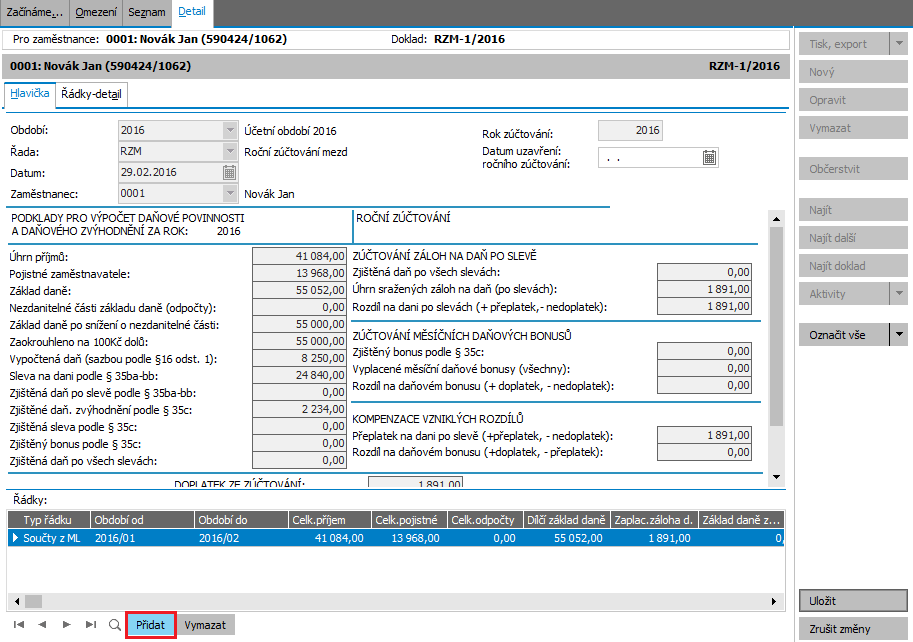

Otevřeme agendu Roční zúčtování. Viz modul Mzdy a personalistika→záložka Uzávěrky, zúčtování. Zvolíme funkci Opravit. V záložce Detail v oddíle Řádky zvolíme funkci Přidat.

Příklad přidání externích potvrzení do ročního zúčtování.

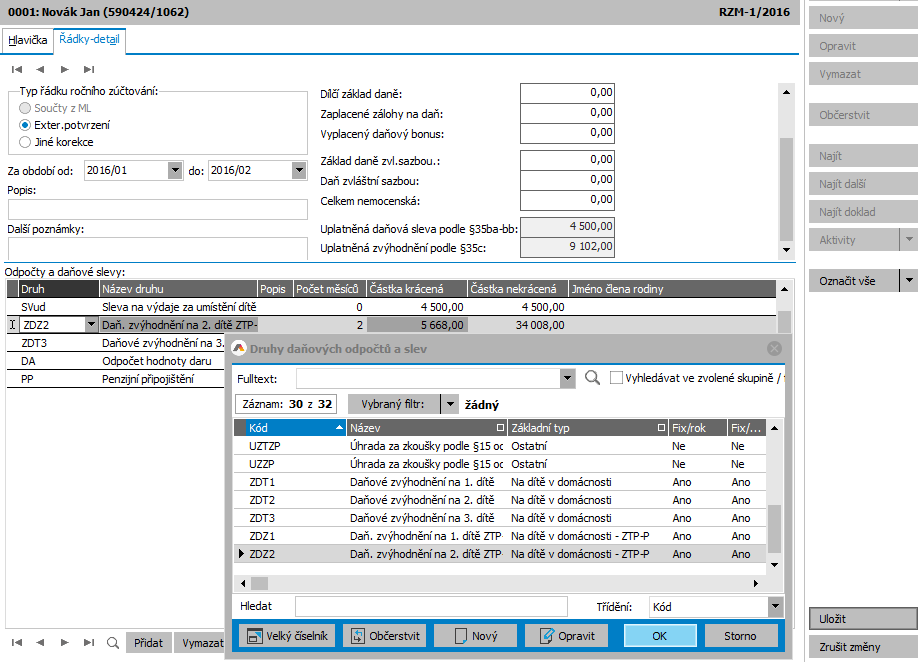

Vytvoří se řádek Externích potvrzení, které chce zaměstnanec uplatnit v rámci ročního zúčtování a otevře se formulář pro zadávání jednotlivých odpočtů a slev:

Příklad zadávání odpočtů a dańových slev do řádku externích potvrzení.

Zadáme období od a období do a jeden či více řádků slev a daňového zvýhodnění zaměnstance v tomto období. Vybíráme z číselníku Druhů daňových odpočtů a slev, který zahrnuje odpočty na 1., 2., 3. dítě, dárcovství, školkovné, životní a penzijní pojištění a další. Jednotlivé slevy a daňové odpočty jsou v číselníku evidovány včetně platnosti od a platnosti do a lze je podle platnosti vybrat v záložce Omezení. Na závěr roční zúčtování uložíme. Pro slevy a daňové odpočty v jiném období zpracovávaného roku založíme další řádek Externích potvrzení.

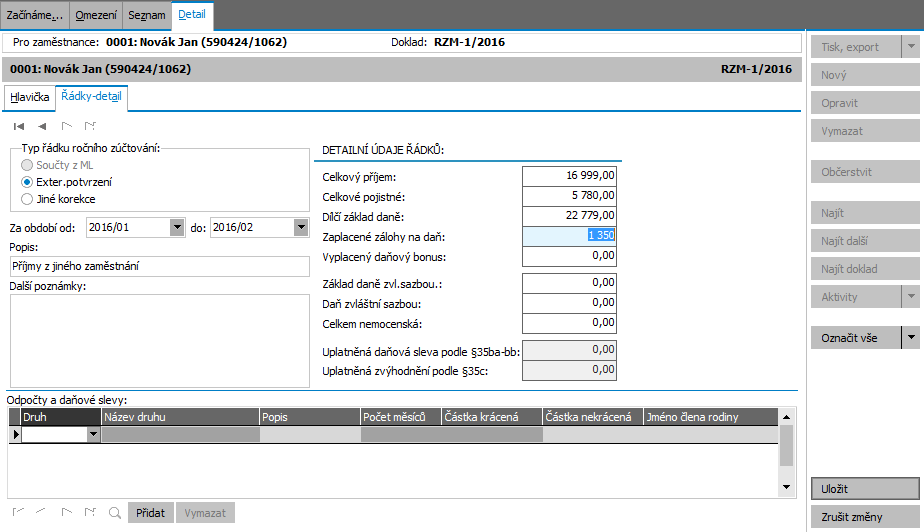

Pokud zaměstnanec pracoval část nebo celý rok zdaňovacího období, jež je předmětem zúčtování, současně u jiného zaměstnavatele, založíme mu samostatný řádek typu Externích potvrzení a příjmy a uplatněné slevy zadáme do detailních údajů řádků ve formuláři Řádky-detail. V našem příkladu přidáme panu Novákovi potvrzení od jiného zaměstnavatele na celkový příjem 16999,-CZK.

Příklad příjmů z jiného zaměstnání v ročním zúčtování.

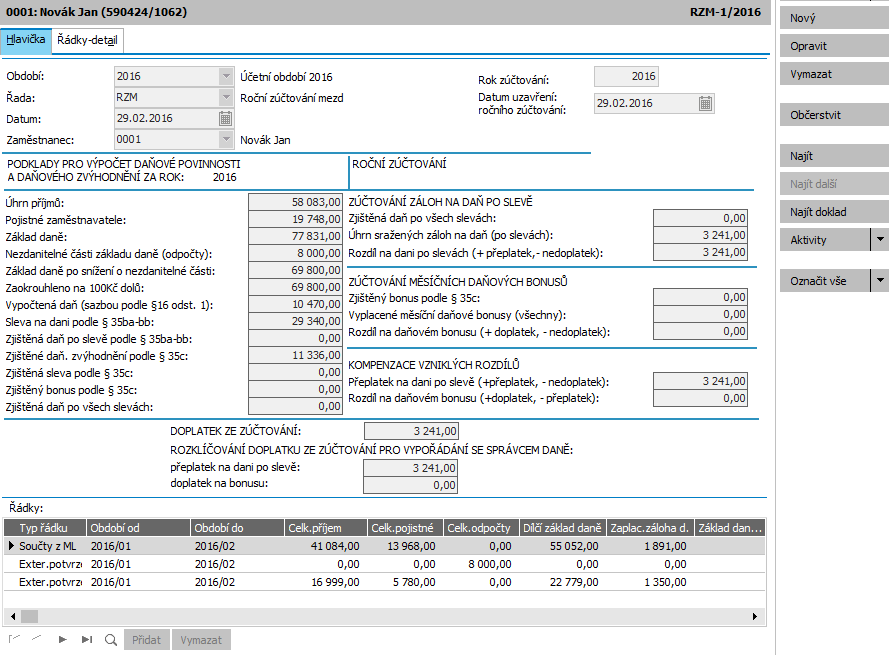

Zadané slevy a daňové odpočty se po uložení promítnou do oddílů Zúčtování záloh na daň po slevě, Zúčtování měsíčních daňových bonusů a Kompenzace vzniklých rozdílů v záložce Hlavička záznamu ročního zúčtování.

Příklad vypočteného výsledku ročního zúčtování v agendě Ročních zúčtování.

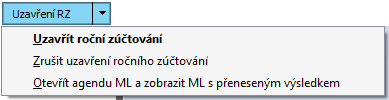

Vypočtené přeplatky a nedoplatky daně a daňového bonusu lze promítnout do mzdového listu daného zaměstnance v aktuálně otevřeném mzdovém období. Otevřeme záložku Seznam v agendě Roční zúčtování a pro pana Nováka zvolíme multifunkční tlačítko Uzavření RZ s volbou Uzavřít roční zúčtování. Tato funkce umožňuje promítnutí výsledku ročního zúčtování do mzdového listu zaměstnance i případné zrušení promítnutí v mzdovém listu už promítnutého ročního zúčtování.

Multifunkční tlačítko pro uzavření ročního zúčtování a promítnutí výsledku do mzdového listu zaměstnance.

Tuto funkci lze spustit hromadně pro všechny označené záznamy ročního zúčtování v seznamu agendy Ročního zúčtování.

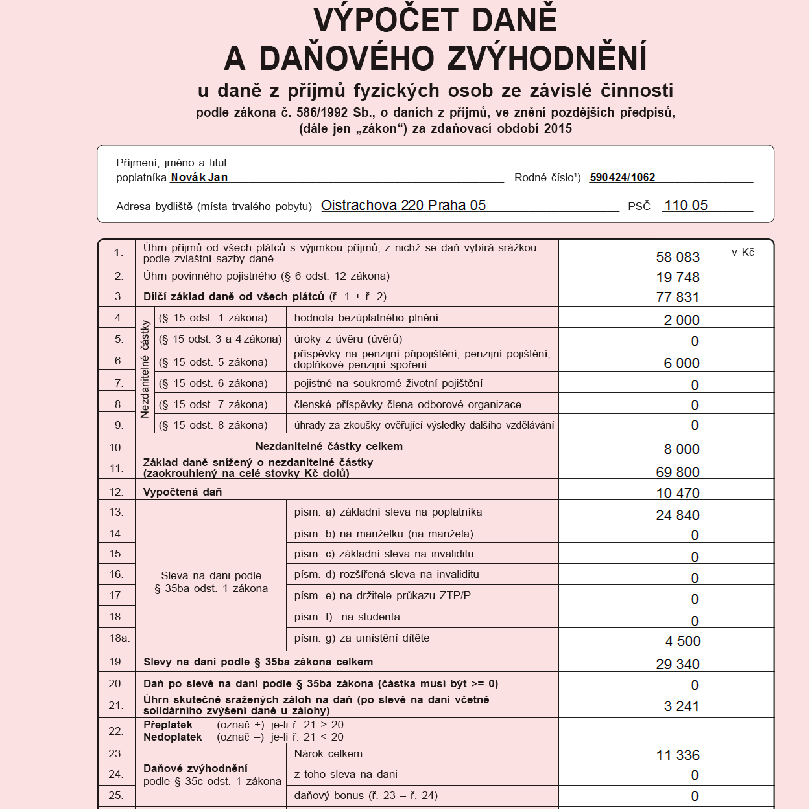

Uzavřené roční zúčtování už nelze opravovat. K dispozici je tisk tiskopisu Výpočet daně a daňového zvýhodnění u daně z příjmů fyzických osob ze závislé činnosti, který vytiskneme pomocí multifunkčního tlačítka Tisk, export:

Příklad tisku Výpočtu daně a daňového zvýhodnění u daně z příjmů fyzických osob ze závislé činnosti.

Výsledek ročního zúčtování se tiskne též v době jeho promítnutí na mzdovém listu zaměstnance.

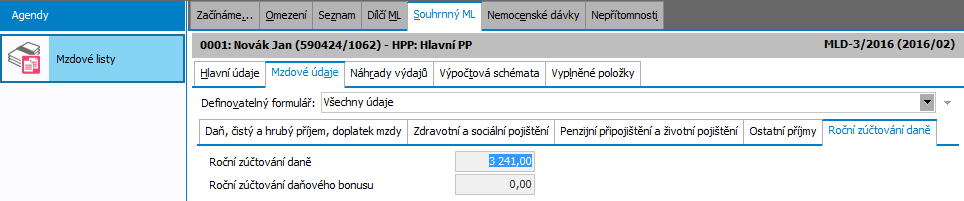

Roční zúčtování se uzavře do v té chvíli aktivního mzdového období. V našem příkladu je to období únor zpracovávaného roku. Výsledek ročního zúčtování se nám tedy promítl do únorového mzdového listu, konkrétně do záložky Souhrnný ML,vybereme definovatelný formulář Všechny údaje nebo Roční zúčtování daně a zvolíme záložku Mzdové údaje, podzáložku Roční zúčtování:

Příklad promítnutí výsledku časového rozlišení do mzdového listu.

Náš příklad promítnutí výsledku ročního zúčtování není z hlediska časového určení v mzdových předpisech v pořádku. Správně bychom měli vypočítat mzdy pro celý zpracovávaný rok, otevřít rok další a roční zúčtování promítnout až do následujícího roku. Pro snazší demonstraci popisovaných funkcí jsme náš příklad zjednodušili, příklad můžete vyzkoušet i v reálném čase, výsledek bude stejný. Významný rozdíl bude v tom, že v následujícím roce už Jan Novák ve firmě nepracuje a vznikne mu z důvodu nutnosti zúčtování výsledku ročního zúčtování speciální červený mzdový list, viz Provedení ročního zúčtování zaměstnance, který již ve firmě nepracuje.

V případě, že nemáme k dispozici mzdové listy , lze postupovat následujícím způsobem:

V případě, že roční zúčtování provádí původní zaměstnavatel nebo bylo např. vytvořeno v jiném programu (při přechodu na systém ABRA Gen), lze výsledek ročního zúčtování zadat přímo do Souhrnného mzdového listu.

Pokud zaměstnanec ukončil pracovní poměr a je třeba provést roční zúčtování, zpracujeme a uzavřeme roční zúčtování běžným postupem. Systém vytvoří červeně označený mzdový list zaměstnance v aktivním mzdovém období za účelem vypořádání přeplatku či nedoplatku daně či daňového bonusu za zúčtovávaný rok. K tomuto mzdovému listu se zinicializuje pouze výpočtové schéma pro souhrnný mzdový list MSRZaOL - Roční zúčtování a ochranná lhůta.

Dále viz podrobný help Roční zúčtování.

1. Máte v agendě Roční zúčtování dle textu výše a přenesl se Vám výsledek ročního zúčtování do mzdového listu? Souhlasí částka v souhrnném mzdovém listu v záložce Roční zúčtování s výsledkem v agendě Roční zúčtování?

Pokračujte vystavením tiskových výstupů.

Buďto jste nezadali žádná externí potvrzení nebo se díváte do špatného mzdového období. Zrušte uzavření ročního zúčtování, zadejte případně další externí potvrzení a roční zúčtování znovu uzavřete. Pak pokračujte vystavením tiskových výstupů.