Zúčtovanie zdanenej zálohy (z DZL) do faktúr, korekcie zúčtovania

Zaplatenú zálohu, ktorú sme zdanili (viď predchádzajúcu kap. Zdanenie zálohy), musíme ďalej zúčtovať do cieľového daňového dokladu, ktorý bude na uskutočnené plnenie vystavený (tzn. pokračovanie tretieho a štvrtého prípadu riešenia zálohy). Systém ABRA Gen podporuje zúčtovanie iba do faktúr vydaných/prijatých. Ďalej nájdete:

Zúčtovať sumu na zdanenú zálohu do faktúry možno iba jedným spôsobom:

- vyvolaním funkcie Import daň. zálohového listu z agendy faktúr vydaných resp. Import daň. zálohového listu z agendy faktúr prijatých v režime editácie a výberom dokladu DZL, ktorý zdanil zaplatenú zálohu.

Doklad na sumu zaplatenej zálohy (Pokladničnú účtenku, doklad Ostatný príjem/výdaj, zúčtovanie ZL, riadok BV) možno použiť na vystavenie a "platbu" len jedného daňového zál. listu. A naopak - iba jeden DZL môže byť zaplatený daným dokladom na sumu zálohy (teda väzba je 1:1).

Nezamieňajte zúčtovanie DZL sa samotným DZL. Jeden DZL môže byť zúčtovaný do viac faktúr, tzn. zúčtovaní jedného DZL môže existovať viac. A naopak, do jednej faktúry môže byť zúčtovaných viac DZL.

Pri danených zálohách je situácia oveľa komplikovanejšia. Pre ďalší výklad princípu zdanenia zaplatenej zálohy a jej zúčtovania do koncového dokladu je potrebné si uvedomiť, akým spôsobom prebehne zaúčtovanie celého prípadu. Existujú dva možné prístupy ako vykonať zaúčtovanie zdanenia zálohy a jej následné zúčtovanie, ktoré pre účely ďalšieho popisu budeme ďalej nazývať:

- Metóda "ukrajovacia" - kedy z prijatej zálohy vedené na účte zdanených záloh "ukrojíme" sumu DPH

- Metóda "prihadzovacia" - kedy sa prijatá záloha vedie na účte zdanených záloh celá a "prihodí" sa k nej suma DPH vedená na zvláštnej analytike

Nevýhoda prvej metódy tkvie v tom, že na účte zdanených záloh je vlastne vedená suma prijatej zálohy už znížená o DPH, teda nerovná sa presne sume záloh prijatých od odberateľa. Naopak nevýhodou druhej metódy je nutnosť túto sumu DPH ešte preúčtovať cez nejaký pomocný napr. trojkový účet.

Princíp si objasníme na zálohách prijatých. V ďalšom výklade budeme vychádzať z nižšie popísaného účtovania. Použité účty:

- 221 – Bankové účty

- 32405 – Prijaté prevádzkové zálohy nezdanené

- 39501 – Vnútorné zúčtovanie – zdanenia prijatých záloh

- 32406 – Prijaté prevádzkové zálohy zdanené

- 343 – DPH, daň účtujeme podľa jednotlivých sadzieb na analytické účty "34305 – DPH 5%", "34319 – DPH 19%".

- 311 – Pohľadávky za odberateľmi

- 6xx - Výnosy

To isté zapísané iným spôsobom (tučným písmom sú zvýraznené riadky, ktoré sa líšia pri metóde "prihadzovacej"):

| Doklad | Popis | Suma | MD | D |

|---|---|---|---|---|

| ZL | Predpis zálohy(*) | 33000 | neúčtuje sa | |

| BV | Úhrada zálohy | 20000 | 221 | 32405 |

| DZL | Zdanenie prijatej zálohy - základ | 16806,70 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 19% | 3193,30 | 39501 | 343 | |

| Úhrada DZL zviazaním DZL s dokladom platby zálohy (v tomto prípade zúčtovaním ZL) |

20000 | 32405 | 39501 | |

| FV | Základ DPH | 33000 | 311 | 6xx |

| DPH 19% | 6270 | 311 | 343 | |

| Odúčtovanie časti z už zdanenej zálohy - základ | -10000 | 311 | 32406 | |

| Odúčtovanie časti z už zdanenej zálohy - DPH | -1900 | 311 | 343 | |

| BV | Doplatok FV | 27370 | 221 | 311 |

(*) - Predpis zálohy nemusí existovať, záloha mohla byť zaplatená bez predpisu. Na popísanom princípe sa nič nemení, iba DZL je uhradený priamo príslušným dokladom platby zálohy.

Druhá možnosť zaúčtovania zdanenej zálohy a jej zúčtovania (tučným písmom sú zvýraznené riadky, ktoré sa líšia pri metóde "ukrajovacej"):

| Doklad | Popis | Suma | MD | D |

|---|---|---|---|---|

| ZL | Predpis zálohy(*) | 33000 | neúčtuje sa | |

| BV | Úhrada zálohy | 20000 | 221 | 32405 |

| DZL | Zdanenie prijatej zálohy - základ | 20000 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 19% | 3193,30 | 3xx | 343 | |

| Úhrada DZL zviazaním DZL s dokladom platby zálohy (v tomto prípade zúčtovaním ZL) |

20000 | 32405 | 39501 | |

| FV | Základ DPH | 33000 | 311 | 6xx |

| DPH 19% | 6270 | 311 | 343 | |

| Odúčtovanie časti už zdanenej zálohy (vr. DPH) | -11900 | 311 | 32406 | |

| Vyrovnanie už zahrnutého DPH | -1900 | 3xx | 343 | |

| BV | Doplatok FV | 27370 | 221 | 311 |

Pôvodný zámer bol implementovať do systému obe metódy. Novela DPH však spôsobila formuláciou v§37 odsek(3): "V prípade, kedy vznikla povinnosť priznať daň z platby prijatej pred uskutočnením zdaniteľného plnenia, vypočíta sa daň za zdaniteľné plnenie iba z rozdielu medzi základom dane spočítaným podľa §36 ods.(1) a základom dane alebo úhrnom základov dane podľa §36 ods.(2).", problémy pri implementácii metódy prihadzovacej. Preto popísaná "prihadzovacia" metóda nie je v systéme implementovaná.

Zúčtovanie DZL do faktúry je špeciálnym prípadom procesnej tvorby dokladov. Čo je procesná tvorba dokladov a jej význam, viď kap. Procesná tvorba dokladov - všeobecne. Všeobecný postup viď kap. Procesná tvorba dokladov - Fázy a sprievodca tvorbou dokladu. Import DZL do faktúry je však trochu odlišný ako vzájomné importy iných dokladov (keďže tu ide vlastne o zúčtovanie zálohy) a má preto svoje špecifiká, jednotlivé fázy importu popíšeme priamo tu.

Po vyvolaní funkcie Importu daň. zálohového listu do faktúry vydanej, resp. funkcie Importu daň. zálohového listu do faktúry prijatej nasledujú jednotlivé kroky procesom importu. Ďalej je tu uvedené:

Pri importe daňového zálohového listu prijatého je možné vybrať iba jeden zdrojový doklad. Pri importe daňového zálohového listu vydaného je možné vybrať niekoľko zdrojových dokladov. Na výber zdrojových dokladov sa ponúkne Sprievodca výberom dokladu.

Najskôr prebehne kontrola zhodnosti meny. Mena importovaného DZL a FV/FP musí byť zhodná. Pokiaľ nie je zhodná, program ponúkne možnosť menu z DZL prevziať. Pokiaľ to odmietnete alebo už nie je možné menu na faktúre meniť, nie je možné zúčtovanie tohto DZL do FV/FP vykonať a akcia sa ukončí.

Ďalej prebehne kontrola zhodnosti firmy. Firma importovaného DZL a FV/FP nemusí byť zhodná. Ak zhodná nie je, čo je situácia, ktorá môže nastať napr. pri zlúčení dvoch firiem a pod., ale nie je úplne obvyklá, program na túto skutočnosť upozorní. Ak užívateľ odsúhlasí rozdielnosť firiem, vytvorí sa za predpokladu, že užívateľ odčiarkne políčko "Doklad, z ktorého majú byť prevzaté hlavičkové údaje", čím zabráni prevzatiu hlavičkových údajov z DZL, faktúra na firmu uvedenú v hlavičke FV/FP bez ohľadu na firmu uvedenú v hlavičke DZL. Ak užívateľ nesúhlasí, nie je možné zúčtovanie takého DZL do FV/FP vykonať a akcia sa ukončí.

Žiadne z ďalších vstupných kontrol bežne vykonávaných v rámci procesnej tvorby iných dokladov a uvedených v rámci všeobecného popisu fázy Vstupné kontroly vybraných dokladov tu neprebiehajú.

Kroky sprievodcu:

1. krok - Vyplnenie základných hodnôt

V prvom kroku zadáte základné hodnoty na predvyplnenie tvorenej faktúry:

Príklad dialógu pre predvyplnenie údajov tvorenej faktúry vydanej

K jednotlivým možnostiam:

| Názov | Popis |

|---|---|

| Rad dokladov | Tu nie je k dispozícii na editáciu, pretože procesná tvorba je vyvolaná z už rozeditovaného dokladu, čo je tu jediná možnosť. (Tu funkciou Import v detaile FV.) |

| Typ príjmu |

Ak je začiarkavacie políčko začiarknuté, objaví sa číselníková položka, do ktorej zadáte alebo vyberiete z číselníka typ príjmu, ktorý sa potom predvyplní do položky Typ p. v obsahu Faktúry vydanej na všetky importované riadky. Povinná položka. Začiarkavacie políčko:

|

| Importovať prílohy | Začiarknite, pokiaľ chcete k cieľovému dokladu pripojiť rovnaké prílohy, ako má v svojej záložke Prílohy zdrojový doklad. |

| Prevzatie hlavičkových údajov |

Ide o možnosť prevziať dôležité hlavičkové údaje z DZL. Takými údajmi môže byť napr. firma, prevádzkareň a pod. Vzťahuje sa aj na prevzatie hodnôt hlavičkových užívateľsky definovateľných položiek. Aby však mohli byť prevzaté, musia byť splnené podmienky pre ich prenos, viď všeobecný popis import hodnôt užívateľsky definovateľných položiek. Možnosť prevzatia hlavičkových údajov sa vôbec neponúka, pokiaľ už v doklade nejaký riadok bol zadaný, keďže by mohlo dôjsť k nekompatibilite údajov prevzatých s údajmi pôvodnými, za ktorých bol(i) vytvorené už existujúce riadky (napr. nekompatibilný typ obchodu, mena a pod.). To isté platí v prípade, že síce aktuálne žiadny riadok neexistuje, ale bol v rámci danej editácie zadaný a potom zmazaný. Ak aj napriek tomu chcete, aby sa ponúkla možnosť prevzatia rozdielnych hlavičkových údajov, tak editáciu ukončite a celú akciu zopakujte. Pokiaľ sa možnosť prevzatia hlavičkových údajov ponúka, tak môžete začiarknuť, či chcete hlavičkové údaje prevziať:

Import riadkových užívateľsky definovateľných položiek viď ďalej Pravidlá pre čerpanie - importovateľné riadky. |

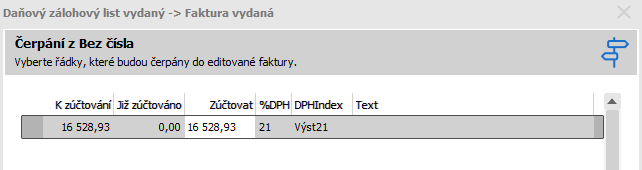

2. krok - Čerpanie

Potom sa zobrazí dialógové okno s údajmi z riadkov vybraného daňového zálohového listu, ktorý chcete zúčtovať. Údaje sa líšia podľa toho, v akom režime je faktúra, do ktorej sa čerpá (či je, či nie je v režime Prenesenie daňovej povinnosti (PDP, "tuzemský reverse charge"):

-

faktúra, do ktorej je DZL čerpaný, nie je v režime Prenesenie daňovej povinnosti (PDP, "tuzemský reverse charge"):

Príklad zadania súm na zúčtovanie zdanenej zálohy z riadkov vybraného DZL. ABRA vzhľad.

V hornej časti je uvedená informácia o mene, v ktorej sú uvedené zobrazené sumy.

Sumy tu uvedené a zadávané sa ponúkajú prepočítané bez dane alebo s daňou podľa toho, ako je aktuálne nastavený prepínač Sumy sú bez dane/s daňou v hlavičke editovanej faktúry. Zúčtovať možno maximálne toľko, koľko ešte zostáva na zúčtovanie na danom riadku DZL. Tzn. ak je nastavené, že sumy sú zadávané s daňou, potom sa v položke Zúčtovať objaví suma, ktorá zostáva zúčtovať zo sumy s daňou DZL. Ak je nastavené, že sumy sú bez zadávané dane, potom sa v položke Zúčtovať objaví suma, ktorá zostáva zúčtovať zo sumy bez dane DZL. Sadzba DPH, DPH indexy a Texty sa preberajú z riadkov DZL.

Pokiaľ riadok z vybraného DZL už bol celkom zúčtovaný (príp. dobropisovaný), ďalšie zúčtovanie nie je možné a suma na zúčtovanie je nulová.

Dátum zúčtovania sa tu nijako nezadáva. Zúčtovanie bude vykonané k dátumu vystavenia editovanej faktúry, do ktorej práve zúčtovávame.

Predvyplnené sumy môžeme ponechať alebo ich znížiť.

Zúčtovanie DZL do FV/FP by malo prebehnúť MAXIMÁLNE do výšky FV. Opak by mohol viesť aj k nesprávne vykázanej sume v DPH priznaní (viac viď Upozornenie k výške zúčtovania DZL do FV v popise parametra Pri vystavení inverzného dokladu použiť kurz).

-

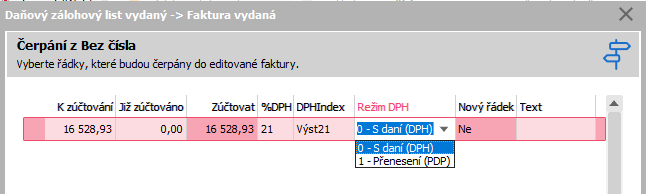

faktúra, do ktorej je DZL čerpaný, je v režime Prenesenie daňovej povinnosti (PDP, "tuzemský reverse charge"):

V tomto prípade sú naviac položky, ktoré umožňujú čerpať jeden riadok DZL do jedného dokladu viackrát. Dôvodom je možnosť zadať rozdielne režimy DPH a typy plnení:

- Režim DPH (S daňou (DPH)/Prenesenie (PDP))

-

Nový riadok

Platí:

-

Položka Nový riadok umožňuje také zúčtovanie vykonať postupne opakovaným importom DZL, kedy sa v dialógu čerpania zadá suma (ktorá sa pri danom čerpaní má z daného riadka vyčerpať), nastaví sa Režim DPH napr. "1 - Prenesenie (PDP)" a Nový riadok = "Áno". V tomto prípade sa v doklade vytvorí nový riadok Odúčtovanie sumy zdanenej na DZL v režime "1 - Prenesenie (PDP)". Tzn. je takto možné vykonať akýsi "rozpad" jedného riadka z DZL do viacerých riadkov v režime "1 - Prenesenie (PDP)" vo faktúre.

- V prípade voľby Nový riadok = Nie je v riadkoch dokladu opravená suma čerpania pri prvom nájdenom riadku s rovnakým režimom (tzn. tento akt sa rozumie ako "oprava" čerpanej sumy).

- Ak je Režim čerpanie = "0 - S daňou", tak toto viacnásobné čerpanie vykonať nie je možné.

-

Ide o riešenie, ktoré slúži na zúčtovanie starších DZL vystavených v dobe, kedy nebol režim PDP na dokladoch DZL podporovaný a nebolo teda možné zadať na DZL riadky v danom režime a zadať ďalšie potrebné údaje pre vykázanie do KV DPH. Pokiaľ už také riadky na DZL sú, potom ich stačí do faktúry prebrať, ako sú a na predvyplnených riadkoch vo faktúre len skontrolovať príp. upraviť vykazované typy plnenia a množstva. V opačnom prípade pomocou položky Nový riadok, môžete z jedného pôvodného riadka DZL vytvoriť napr. dva či viacero riadkov vo faktúre v režime "1 - Prenesenie (PDP)" v každom z nich vyplniť iné typy plnenia atď.

Vytvárame doklad FV, kde chceme faktúrovať:

1) Polotovary zo železa v režime PDP,

2) Drôty zo železa v režime PDP,

3) Dopravu v režime DPH.Do dokladu importovať DZL z predchádzajúceho obdobia na všetky faktúrované položky. Nech je záloha na DZL zadaná napr. jedným riadkom.

Na hlavičke dokladu FV teda zadáme Režim prenesenia daňovej povinnosti.riadok 1: 1-Prenesenie (PDP), Polotovary zo železa, 100000.00, 20% Typ plnenia=Polotovary zo železa, 3000 kg

riadok 2: 1-Prenesenie (PDP), Drôty zo železa, 5000.00, 20% Typ plnenia=Drôty zo železa, 500 kg

riadok 3: 0-S daňou (DPH), Doprava , 880.00, 20%1. čerpanie DZL - 100000.00, 1-Prenesenie (PDP), Nie(Áno)

2. čerpanie DZL - 5000.00, 1-Prenesenie (PDP), Áno (až pri opakovanom importe toho istého DZL)

3. čerpanie DZL - 880.00, 0-S daňou (DPH) , NieNa riadky 1 a 2 sa doplní typ plnenia a Vykaz.množstvo (záporne). (Pokiaľ by sme importovali DZL, na ktorom je už zadaný režim PDP a položky Typ plnenia a Vykazované množstvo, tieto sa do faktúry predvyplnia a stačí ich len skontrolovať, príp. upraviť.)

(Pokiaľ by sme importovali DZL, na ktorom je už zadaný režim PDP a položky Typ plnenia a Vykazované množstvo, tieto sa do faktúry predvyplnia a stačí ich len skontrolovať, príp. upraviť (pozor predovšetkým na vykazované množstvo, pokiaľ zúčtovávate riadok z DZL len čiastočne).

Poznámka k premietnutiu faktúry so zúčtovaným DZL do KV DPH/KH DPH:

Riadky faktúry so zúčtovaním DZL kde základ, daň a vykaz. množstvo vyjde nula, sa do KV DPH neexportujú. Do KH DPH sa exportujú s nulou.

Majme daň. zálohový list vydaný DZV, kde máme zadaný riadok v režime PDP a sume 8000,-, hmotnosť 800 kg. Vytvárame doklad FV, do ktorého zúčtujeme riadok DZV. Na FV zadáme kladný riadok v režime PDP s tým istým typom plnenia, v sume tiež 8000,- a s hmotnosťou 800 kg. Vo výkaze KV DPH sa premietne len riadok dokladu DZV. Údaje na faktúre sa vynulujú. Vo výkaze KH DPH bude i riadok faktúry, ale s nulou.

Pokiaľ by sme ale na FV zadali v kladnom riadku napr. sumu vyššiu, napr. 10000,- s hmotnosťou 1000 kg, vo výkaze KV DPH sa premietne jednak riadok dokladu DZV a jednak i riadok FV s príslušnými rozdielovými hodnotami, tzn. so sumou 2000,- a hmotnosťou 200 kg.

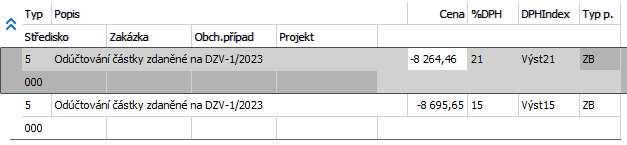

Riadky Odúčtovanie a Priúčtovanie, ktoré vznikajú pri importe sadzieb s predchodcami (viď Zúčtovanie zdanenej zálohy na prelome obdobia pri zmene sadzieb DPH), sú rozdelené aj podľa režimu DPH. Ak sa teda čerpá napr. z DZL v sadzbe 10% do dokladu s 2 riadkami v sadzbe 14% a každý je v inom režime DPH, vzniknú riadky Odúčtovanie a Priúčtovanie jednak pre riadok v režime 0- DPH, tak aj pre riadok v režime 1- PDP.

Vybrané hlavičkové údaje a riadky faktúry sú predvyplnené podľa údajov z DZL, príp. podľa údajov z predchádzajúcich krokov (pri hlavičkových údajoch len vtedy, ak bolo ich prevzatie v predchádzajúcich krokoch zvolené). Predvyplnené údaje tvoreného dokladu však môžete dodatočne zmeniť či doplniť.

Podľa zadania súm z predchádzajúceho kroku systém automaticky v riadkoch dokladu pridá zodpovedajúce riadky typu 5 - Odúčtovanie zálohy:

Príklad naimportovaných riadkov na zúčtovanie zdanenej zálohy z vybraného DZL

Sumy na riadku typu 5 sú záporné a normálne sa sčítajú do celkových súm na doklade ako by šlo o bežne ručne zadané riadky.

Zúčtovať do jednej faktúry možno viac DZL, pokiaľ tak chcete učiniť, celú akciu zopakujte pre iný DZL.

Po uložení faktúry so zúčtovanými sumami zálohy z daňových zálohových listov, pribudne faktúra v zozname dokladov, do ktorých bolo zúčtované v záložke Zúčtovanie príslušných daň. zálohových listov, viď záložka Zúčtovanie daň. zál. listu vydaného, resp. záložka Zúčtovanie daň. zál. listu prijatého.

- Medzi DZL a FV resp. FP vzniká pevná väzba. Viď záložka X-väzby DZV a X-väzby FV resp. X-väzby DZP a X-väzby FP.

- Doklady je možné importovať aj čiastočne (tzn. len časť zálohy)

- Doklad alebo jeho časť je možné do rovnakého dokladu importovať opakovane, ale pokiaľ už bolo z riadka DZL do editovaného dokladu zúčtované, tak sa ďalším importom (zúčtovaním) z toho istého riadka rovnakého dokladu suma zúčtovania len opraví (takže v editovanej faktúre ďalší riadok typu 5 nevzniká).

- Program dáva pozor na prečerpanie zálohy. Takže, pokiaľ importujete DZL, ktorý už bol čerpaný čiastočne do inej faktúry, je z neho možné naimportovať len zvyšnú ešte nečerpanú časť. Pritom sa samozrejme príslušne zohľadňujú aj prípadné dobropisy DZV resp. dobropisy DZP.

- Hodnoty riadkových užívateľsky definovateľných položiek sa zo zdrojových dokladov do cieľového dokladu importujú automaticky, pokiaľ tieto položky spĺňajú podmienky pre vzájomný import, viď všeobecný popis import hodnôt užívateľsky definovateľných položiek. Pokiaľ ich preberať nechcete, upravte definíciu daných položiek.

Pri vykonaní zúčtovania DZL do faktúry môže dôjsť k situácii, kedy suma bez dane je zúčtovaná do FV celá, ale suma s daňou nie alebo naopak. Tzn. vznikne rozdiel, ktorý je potrebné dorovnať. Vzniknuté dorovnanie budeme nazývať korekcia zúčtovania.

Či k vzniku korekcií dôjde alebo nie, závisí na konkrétnych sumách na dokladoch, a na tom, aká metóda výpočtu DPH - zhora/zdola bola použitá na DZL a faktúre, tzn. ako je nastavená položka Sumy sú v hlavičkách dokladov DZL a faktúry. Korekcia vznikne typicky pri krížení metód (tzn. napr. DZV metódou zhora, FV metóda zdola).

Vznik korekcií demonštrujeme na niekoľkých príkladoch zúčtovania DZL:

Okrem korekcie z rozdielu metód ešte môže existovať riadková korekcia, ktorá vznikla z výpočtu DZL zdola

Poskytujeme plnenie, ktorého cena bez dane je 84 030,-. Nech sadzba DPH je napr. 19% (pre účely príkladu nie je podstatné, či ide o aktuálne platnú sadzbu). Sumu zálohy spočítame na 84 030 + 19%DPH = 99 995,70. Na túto sumu vystavíme ZLV a odberateľ nám ju uhradí. Túto sumu máme povinnosť zdaniť, čo učiníme vystavením DZL, kde sumu zadáme ako sumu s daňou, tzn. metódou zhora spočítame daň. Potom ju zúčtujeme do faktúry, kde sumy zadávame ako sumy bez dane, tzn. daň počítame metódou zdola (tzn. základ 84030, daň 15965,70, zaokrúhlenie 0,30). DPH zaokrúhľujeme na desiatky centov nahor. Význam účtov je zhodný ako pri výklade metódy "ukrajovacej". Na faktúre zatiaľ nie je nastavené žiadne zaokrúhlenie celkovej sumy faktúry.

| Doklad | Popis | Suma | MD | D |

|---|---|---|---|---|

| ZL | Predpis zálohy | 99995,70 | neúčtuje sa | |

| BV | Úhrada zálohy | 99995,70 | 221 | 32405 |

| DZL | Zdanenie prijatej zálohy - základ | 84026,30 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 19% | 15969,40 | 39501 | 34319 | |

| Úhrada DZL zviazaním DZL s dokladom platby zálohy (v tomto prípade zúčtovaním ZL) |

99995,70 | 32405 | 39501 | |

| FV | Základ plnenia DPH | 84030,00 | 311 | 6xx |

| DPH 19% | 15965,70 | 311 | 34319 | |

| Odúčtovanie základu už zdanenej zálohy | -84026,30 | 311 | 32406 | |

| Odúčtovanie DPH z už zdanenej zálohy | -15965,00 | 311 | 34319 | |

| BV | Doplatok FV | 4,40 | 221 | 311 |

K príkladu:

- Aj keď sme vychádzali vždy z rovnakej ceny bez DPH, vyšiel nakoniec doplatok 4,40. ((84030+15965,70)-(84026,30+15965))=99995,70-99991,30

- Na DPH štátu zaplatíme o 4,40 viac – vďaka rozdielu metód, priznávame 15969,40 a zúčtovávame 15 965,-, rozdiel zostane zamaskovaný na účte 34319, pretože ten nie je saldokontný (je na ňom účtované 15969,40+15965,70-15965,00=15970,10 čo je presne o 4,40 viac ako DPH vypočítaná z plnenia na FV (15970,10-15965,70=4,40)

- Nevýhodou je, že "ukrojením DPH" je skreslená informácia o záväzku ku klientovi (ten nám poslal zálohu 99 995,70 a táto celá suma by mala byť evidovaná ako jeho záväzok). My ju však na účte záloh evidujeme umelo poníženú o DPH, viď tiež výklad metódy "ukrajovacej".

- Výhodou je, že sa "zamaskuje" tých 4,40 z rozdielu metód

Situácia na riadkoch FV podľa príkladu:

Riadky v záložke Detail FV podľa príkladu

Zaúčtovanie FV:

Zaúčtovanie FV. Zvlášť je zápis pre zúčtovanú zálohu - základ, tzn. 84026,30 a základ plnenia z FV, tj. 84030. DPH z FV (15965,70) a DPH z DZL(-15965,00) sú účtované rovnako, teda je účtovací mechanizmus zlúčil do jedného záznamu na výslednú sumu 0,70.

Tlač faktúry:

Premietnutie korekcie do tlače faktúry

Situácia na riadkoch DZV po zúčtovaní do FV podľa príkladu:

Riadky v záložke Detail FV podľa príkladu

Informácie o zúčtovaní DZV podľa príkladu:

Sumárne informácie o zúčtovaní v záložke Zúčtovanie DZV podľa príkladu

Teda suma, ktorá zostala a ktorá vznikla z dôvodu rozdielnych metód výpočtu DPH, vystupuje ako akási fiktívna suma na DZL, a zúčtovanie DZV do FV potom musíme posudzovať vr. tejto korekcie.

Tieto rozdiely sú spôsobené naozaj IBA rozdielom metód!!! Ak budú použité na DZL aj faktúre rovnaké metódy, tak nevzniknú!!!

Situácia pri dobropisoch je podobná, iba s opačnými znamienkami.

Situácia na vstupe je taktiež podobná, len je účtované na účty pre vstup. Len je potrebné si uvedomiť, že na faktúre prijatej sa podľa zvolenej metódy zadávania (s daňou/bez dane/daň) zostávajúci údaj dopočítava podľa sadzby tak, aby suma bez dane zodpovedala sume s daňou podľa zadanej sadzby. Toto všeobecne platí aj pre riadok importovaný z DZL. Jedine v prípade, že sa z DZL zúčtováva všetko, je preberaná aj "druhá" strana sumy presne tak, ako sú na DZL. Vo všetkých ostatných prípadoch sa "druhá" strana na FP dopočítava podľa sadzby.

Dostali sme daňový zálohový list prijatý (DZP) na 2409,90 bez DPH, DPH=458,10, celkom=2868. Tzn. daň nezodpovedá presne sume bez dane. Zúčtovávame ho do FP, spôsob zadávania je Bez dane+DPH. Tzn. na zúčtovanie sa ponúkne suma bez dane 2409,90. Pokiaľ ju zúčtujeme celú, potom sa do riadka FP predvyplní aj suma DPH 458,10 z DZP.

Zadanie príkladu ako vyššie pri metóde "ukrajovacej".

| Doklad | Popis | Suma | MD | D |

|---|---|---|---|---|

| ZL | Predpis zálohy | 99995,70 | neúčtuje sa | |

| BV | Úhrada zálohy | 99995,70 | 221 | 32405 |

| DZL | Prijatá záloha danená | 99995,70 | 395 | 32406 |

| Prijatá záloha danená - DPH 19% | 15969,40 | 34380 | 34319 | |

| Úhrada DZL zviazaním DZL s dokladom platby zálohy (v tomto prípade zúčtovaním ZL) |

99995,70 | 32405 | 39501 | |

| FV | Základ plnenia DPH | 84030,00 | 311 | 6xx |

| DPH 19% | 15965,70 | 311 | 34319 | |

| Odúčtovanie už zdanenej zálohy | -99991,30 | 311 | 32406 | |

| Odúčtovanie DPH z už zdanenej zálohy | -15965,00 | 34380 | 34319 | |

| BV | Doplatok FV | 4,40 | 221 | 311 |

34380……DPH zo záloh nezúčtovaná

K príkladu:

- Aj keď sme vychádzali vždy z rovnakej ceny bez DPH, nakoniec nám vyšiel doplatok.

- Na DPH štátu zaplatíme o 4,40 viac – vďaka rozdielu metód, priznávame 15969,40 a zúčtovávame 15 965,-, rozdiel zostane zamaskovaný na účte 34319, pretože ten nie je saldokontný

- Výhodou je, že vďaka "prihodeniu" DPH nie je neskreslená informácia o záväzku ku klientovi, na 32406 je stále evidovaná celá zaplatená suma zálohy 99 995,70

- Nevýhodou je, že nie je " zamaskovaných" tých 4,40 z rozdielu metód, keďže na pomocnom účte 34380 sa objaví 4,40 rozdielu a ďalej ten istý rozdiel sa objaví na 32406.

Ako bolo uvedené už pri teoretickom výklade metódy "prihadzovacej ", prihadzovacia metóda nie je v systéme implementovaná a nebudeme ju ďalej rozvádzať.

V texte vyššie sme objasnili princíp vzniku korekcií pri použití rozdielnych metód výpočtu DPH.

V praxi ale môže dôjsť aj k tomu, že metóda výpočtu na DZL aj na FV je zvolená rovnaká, ale vďaka čiastočnému dobropisovaniu a vyčísľovaniu súm bez dane a DPH tak, aby celkovo dali požadovanú sumu zálohy, rovnako vyjde nutnosť vyčísliť korekciu, aby bol z hľadiska zúčtovania vyrovnaný ako v sumách s daňou, tak bez dane. Objasníme na príklade:

Majme pokladničný príjem PP na sumu 12500,01 (celkové zaokrúhlenie: žiadne). Na základe PP vytvoríme daňový zálohový list vydaný DZV o 2 riadkoch (sumy sú bez DPH; Zaokrúhlenie DPH=Nahor na 0,100). DZV aj jeho dobropis je zadávaný bez dane, tzn. k sume platby na každom riadku sa iteráciou nájde suma bez dane a daň, aby dali sumu platby na danom riadku, pritom môže vzniknúť riadková korekcia z výpočtu DZL zdola. V tomto prípade však sumy vychádzajú tak, že nie je nutná:

Riadky DZV

Na DZV vytvoríme dobropis (DDV) s jedným riadkom:

Riadky DDV

Zvyšné sumy bez dane z DZL zúčtujeme do faktúry (sumy sú=bez DPH; Zaokrúhlenie DPH=Nahor na 0,1; Celk. zaokr.=Aritmeticky na 1,000). Teda suma bez dane bola z DZL vyčerpaná celá od nuly, ale suma s daňou nie o desať centov na dobropisovanom riadku a dorovná sa korekciou zúčtovania sumy s daňou, aby bol DZL v oboch sumách zúčtovaný do nuly:

Sumárne informácie o zúčtovaní v záložke Zúčtovanie DZV podľa príkladu

K vzniku korekcie ďalej môže dôjsť napr. i z dôvodu vyrovnania odchýlky DPH, ktorá vznikla v dôsledku zaokrúhlenia pri výpočtoch DPH pri importe viacerých DZL do FV. Viď podrobné príklady uvedené v popise parametra Spôsob vyrovnania odchýlky DPH pri importe DZV do FV.

V texte vyššie sme objasnili princíp vzniku korekcií zúčtovania. Táto korekcia sa na doklade nezapamätáva, vyčísľuje sa len pre účely zobrazenia. Vzniknutá korekcia sa zobrazuje:

- v záložke Detail DZL v paneli Definovateľných údajov v položkách Zúčtované vr. korekcie a. i.

- v záložke Zúčtovanie - akým spôsobom, viď popis v záložke Zúčtovanie pri DZV

Korekcia sa tu však nevyčísľuje po každom čiastočnom zúčtovaní DZL do faktúry, ale až keď je DZL zúčtovaný celkom.

Kedy je teda DZL zúčtovaný a ako je tomu s dobropismi, je uvedené ďalej:

DZL sa považuje za zúčtovaný v okamihu, kedy dôjde k splneniu jednej z nasledujúcich podmienok:

- Celková suma zálohy s daňou - Už zúčtované s daňou - Dobropisované s daňou =0

- Celková suma zálohy bez dane - Už zúčtované bez dane - Dobropisované bez dane =0

tzn. buď nezostáva na zúčtovanie žiadna suma s daňou alebo bez dane (obe podmienky môžu byť splnené samozrejme naraz, závisí na sumách, nastavenom zaokrúhlení, použitých metódach atď.).

Ak je DZL zúčtovaný aspoň v jednej zo súm a ak nie je posledným dokladom, ktorým je DZL zúčtovaný do nuly, dobropis (ako je tomu v prípade dobropisu, viď ďalej), vyčísli sa korekcia zúčtovania tak, aby pre celkovú sumu zálohy, sumu s daňou aj sumu bez dane zo záložky Zúčtovanie platilo:

- Celková suma zálohy - Už zúčtované - Dobropisované - Korekcie =0

K vyčísleniu korekcie nedôjde, ak je posledným dokladom, ktorým je DZL zúčtovaný do nuly, dobropis. Dôvodom je to, že v takom prípade platí výnimka na vyčísľovanie súm s daňou zo súm bez dane a naopak na dobropisoch:

- Ak je vystavovaný k DZL dobropis a ak ide o dobropis, ktorý dobropisuje celú zostávajúcu sumu na zúčtovanie z DZL (bez dane alebo s daňou), tzn. po jeho uložení bude DZL zúčtovaný, sumy s daňou a bez dane sa nedopočítavajú jedna z druhej podľa sadzby DPH, ale prevezmú sa presne v tej výške, koľko zostáva na zúčtovanie, tzn. tak, aby po uložení dobropisu nezostávala na zúčtovanie žiadna suma bez dane ani s daňou.

V tomto prípade je teda vznikajúci rozdiel (vo výške korekcie) zahrnutý už priamo vo vystavenom dobropise a teda sa korekcia nevyčísli (resp. vyčísli sa nulová).

Majme nedaňový Pokladničný príjem (PP) na sumu 159,72 (Celkové zaokrúhlenie=Žiadne). Na základe PP vystavíme daňový zálohový list vydaný (DZV) (Sumy sú =bez DPH; Zaok. DPH=Nahor na 0,100), tak, že zadáme jeden riadok typu 4, %DPH=19, Suma platby=159,72 EUR. Tzn. suma bez dane bude 134,21, DPH bude 25,50 a vznikne riadková korekcia (zaokrúhlenie) vo výške 0,01 SKK:

a) DZV zatiaľ nie je zúčtovaný do faktúry a vystavujeme k nemu dobropis na sumu 59,72:

Potom sa z dobropisovanej sumy s daňou bežným spôsobom vyčísli DPH prepočítacím koeficientom (0,1597=19/119) daň, tzn. 59,72*0,1597=9,60 a suma bez dane.

b) DZV nech už je zúčtovaný do faktúry vo výške 100 EUR( kde ale nastavíme, že sumy budeme zadávať s DPH, teda z DZV preberáme sumu s daňou 100(=84+16). A teraz vystavujeme na celú zvyšnú sumu 59,72 dobropis:

Potom sa z dobropisovanej sumy s daňou suma bez dane nevyčísľuje a prevezme sa zo zdrojového DZL presne tak, ako tam na ňom zostáva, aby po uložení dobropisu boli sumy s daňou aj bez dane zúčtované do nuly. V obrázku sú znázornené červeno.

Opravy dobropisov verzus korekcie:

Vďaka existenciu korekcií pri zúčtovanom DZL sa môže stať, že pri oprave dobropisu, systém nahlási, že suma s daňou môže byť maximálne nejaká, hoci na dobropise bola pôvodne zadaná vyššia. Je to z toho dôvodu, že na dobropise existuje kontrola, že celková suma s daňou nesmie byť vyššia, ako suma, ktorú možno ešte zúčtovať a že oprava dobropisu nastáva už v okamihu, kedy boli vyčíslené korekcie, ktoré je potrebné vziať v úvahu. Aby bolo ale možné taký dobropis uložiť znovu v rovnakej výške, musí sa zobrať do úvahy.

Majme príklad z popisu Ďalších prípadov vzniku korekcie, viď vyššie: tzn. DZL, ktorý bol najskôr dobropisovaný vo výške 1000 a zvyšok bol zúčtovaný do FV, pritom vznikla korekcia -0,10Sk.

Sumárne informácie o zúčtovaní v záložke Zúčtovanie DZV podľa príkladu

Ak budeme DDV opravovať (napr. text v hlavičke, bude systém hlásiť, že suma s daňou môže byť max. 999,90 (keďže si ju tak vyčísli ako rozdiel zálohy a sumy už zúčtovanej: 12500,01-11500,11). Keďže ale ide o opravu dobropisu (kedy je potrebné vziať v úvahu aj existenciu korekcií), je možné ho uložiť aj v pôvodnej sume 1000Sk.

Na záver uvedieme príklad, kedy dôjde ku vzniku tak riadkovej korekcie, tzn. zaokrúhleniu pri výpočte DZL metódou zdola, ako aj korekcie zúčtovania:

Majme nedaňový Pokladničný príjem (PP) na sumu 159,72 (Celkové zaokrúhlenie=Žiadne). Na základe PP vystavíme daňový zálohový list vydaný (DZV) (Sumy sú =bez DPH; Zaok. DPH=Nahor na 0,100), tak, že zadáme jeden riadok typu 4, %DPH=19, Suma platby=159,72 EUR. Tzn. suma bez dane bude 134,21, DPH bude 25,50 a vznikne riadková korekcia (zaokrúhlenie) vo výške 0,01 SKK:

DZV celý zúčtujeme do faktúry, kde ale nastavíme, že sumy budeme zadávať s DPH. Teda z DZV preberáme sumu s daňou, tzn. 159,71(=134,21+25,50). Tzn. do FV bola z DZV zúčtovaná suma 159,71. Pri nastavenom zaokrúhlení DPH=Nahor na 0,100 a celkovom zaok.=Nahor na 1,000, sa dopočíta základ 134,11, daň 25,60 a zaokrúhlenie 0,29. Pokiaľ by vo FV nebol žiaden iný riadok ako toto zúčtovanie DZV, tak by Rozúčtovanie FV (za použitia Základnej predkontácie) vyzeralo nasledovne:

Tzn. z DZV bola zúčtovaná suma s daňou celá, suma bez dane je ale vďaka rozdielu metód menšia o 10 centov ako suma bez dane na DZV. Teda vzniká korekcia zúčtovania. Sumár v záložke Zúčtovanie DZV potom vyzerá nasledovne:

Tzn. v riadku Korekcia v stĺpci záloha je 0,01 Sk korekcia riadkovej, ktorá vznikla pri výpočte súm bez dane a DPH zo zaplatenej sumy zálohy. Z DZV bola do FV prebraná celá suma s DPH, teda korekcia sumy s daňou nevzniká. DZV je celkom zúčtovaný. Z dôvodu inej metódy výpočtu DPH na FV však na FV suma bez dane vyšla inak, teda musela vzniknúť korekcia, aby aj suma bez dane vychádzala ako celkom zúčtovaná, teda vznikla korekcia 0,10, ktorá je uvedená v stĺpci Bez dane.

Ako bolo povedané vyššie, DZV je zúčtovaný, ak je zúčtovaná celkom suma bez dane alebo suma s daňou. Tzn. náš DZV je zúčtovaný celkom a nezostáva zúčtovať nič. Pokiaľ by sme si DZV obmedzovali podľa stavu zúčtovania podľa len celkom zúčtovaných, potom taký DZV bude vo výpise obsiahnutý, napriek tomu v stĺpci Záloha v položke Už zúčtované nie je celá celková suma zálohy.

V dôsledku legislatívnych zmien nastávajú v praxi situácie, keď je potrebné zúčtovať do cieľového daňového dokladu, ktorý je vystavovaný v období, v ktorom platí nová sadzba DPH, zdanenú zálohu, ktorá bola zaplatená a zdanená v období, v ktorom ešte platila stará sadzba DPH. Na určenie bezprostredného predchodcu novej sadzby DPH slúžia údaje zadané v subzáložke Platnosti v agende DPH sadzby.

V nasledujúcom texte rozlíšime dva prípady zúčtovania zdanenej zálohy na prelome období pri zmene sadzieb DPH:

Tu popíšeme prípad, keď je potrebné zúčtovať do cieľového daňového dokladu, ktorý sa vystavuje v období, v ktorom platí nová sadzba DPH, zdanenú zálohu, ktorá bola zaplatená a zdanená v období, keď ešte platila stará sadzba DPH. Situáciu ukážeme na zmene sadzieb DPH v Českej republike, kde do 31.12.2009 mala základná sadzba DPH hodnotu 19% a znížená sadzba DPH hodnotu 9% a od 1.1.2010 sa základná sadzba DPH zvýšila na 20% a znížená sadzba DPH na 10%. Pritom platí, že pri zúčtovaní záloh v roku 2010 musia byť zálohy zaplatené v roku 2009 zdanené pôvodnými sadzbami DPH a neuhradený zvyšok celkovej fakturovanej sumy, ktorý sa platí až v roku 2010, sa daní novými sadzbami DPH. V cieľovom daňovom doklade vzniknú korekčné riadky na odúčtovanie súm v pôvodnej daňovej sadzbe DPH a priúčtovanie súm v novej daňovej sadzbe DPH. Za každú skupinu sadzieb DPH (9% – 10% a 19% – 20%) sa vytvárajú dva korekčné riadky, ktoré preúčtovanie sadzieb riešia. Objasníme na príkladoch:

Nech sú sumy na riadkoch dokladov zadávané bez DPH a DPH sa dopočítava. Zákazník zaplatil 9.11.2009 užívateľovi zálohu na objednaný tovar vo výške 7140 CZK. Užívateľ vystavil daňový zálohový list DZV-1/2009 na sumu 6000 CZK + DPH (19%) vo výške 1140 CZK. V januári 2010 sa uskutoční dodanie tovaru, takže užívateľ vystaví faktúru vydanú FV-1/2010:

| Tovar | Počet | Jednotková cena | Celková cena bez DPH | sadzba DPH |

|---|---|---|---|---|

| Tovar A | 3 ks | 1000 | 3000 | 20% |

| Tovar B | 2 ks | 5000 | 10000 | 20% |

| Tovar C | 1 ks | 7000 | 7000 | 20% |

| Celkom | 20000 |

Potom do FV zúčtuje zdanenú zálohu DZV-1/2009. Zúčtovanie prebehne takto:

- Porovná sa celková cena bez DPH na riadku s tovarom A (3000 EUR) a výška zálohy bez DPH. Vzhľadom k tomu, že celková cena na riadku pri tovare A je nižšia ako celková výška zálohy, je tovaru A priradená sadzba DPH 19%.

- Po odčítaní už uplatnených 3000 EUR z celkovej zálohy 6000 EUR zostáva na ďalšie riadky záloha 3000 EUR.

- Na riadku s tovarom B je celková cena bez DPH 10000 EUR a zo zálohy je možné čerpať už len 3000 EUR v sadzbe DPH 19%. Celému riadku s tovarom B sa priradí sadzba DPH 19% a ďalej sa automaticky pridajú dva korekčné riadky, ktoré vyriešia odúčtovanie tej časti základu riadka s tovarom B, ktorá do 19% sadzby DPH nepatrí. Táto suma sa zistí ako rozdiel celkovej ceny tovaru B a zvyšnej časti neuplatnenej zálohy (10000 – 3000 = 7000), tzn. základ 7000 CZK je už potrebné zdaniť sadzbou 20% DPH.

- Vytvorí sa jeden korekčný riadok na -7000 EUR v sadzbe 19%, ktorý sa odpočíta zo základu 19% DPH, a druhý korekčný riadok na 7000 EUR v sadzbe 20%, ktorý sa pripočíta do základu 20% DPH.

- Tovar C už je logicky celý v sadzbe DPH 20%.

Podoba faktúry vydanej po importe DZV-1/2009:

| Tovar | Počet | Jednotková cena | Celková cena bez DPH | sadzba DPH | DPH |

|---|---|---|---|---|---|

| Tovar A | 3 ks | 1000 | 3000 | 19% | 570 |

| Tovar B | 2 ks | 5000 | 10000 | 19% | 1900 |

| Odúčtovanie Tovaru B 19% | -7000 | 19% | -1330 | ||

| Priúčtovanie Tovaru B 20% | 7000 | 20% | 1400 | ||

| Tovar C | 1 ks | 7000 | 7000 | 20% | 1400 |

| Odúčtovanie sumy zdanenej na DZV-1/2009 | -6000 | 19% | -1140 | ||

| Rekapitulácia: | |||||

| Za plnenie v sadzbe 20% | 14000 | 20% | 2800 | ||

| - z toho už uplatnené | 0 | 0 | |||

| - rozdiel | 14000 | 2800 | |||

| Za plnenie v sadzbe 19% | 6000 | 19% | 1140 | ||

| - z toho už uplatnené | -6000 | -1140 | |||

| - rozdiel | 0 | 0 | |||

| Celkom | 20000 | 3940 | |||

| - z toho už uplatnené | -6000 | -1140 | |||

| - rozdiel | 14000 | 2800 | |||

Pri zaúčtovaní faktúry je potrebné správne zaúčtovať korekčné riadky. Zaúčtovanie môže vyzerať napr. takto:

| Doklad | Dátum | Popis | Suma | MD | D |

|---|---|---|---|---|---|

| BV | 9.11.2009 | Úhrada zálohy | 7140 | 221 | 32405 |

| DZV-1/2009 | 9.11.2009 | Zdanenie prijatej zálohy - základ | 6000 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 19% | 1140 | 39501 | 34319 | ||

| Úhrada DZV zviazaním DZV s dokladom platby zálohy | 7140 | 32405 | 39501 | ||

| FV-1/2010 | 15.1.2010 | Základ DPH Tržba za tovar | 20000 | 311 | 604 |

| DPH výstup 20% | 2800 | 311 | 34320 | ||

| Zúčtovanie časti z už zdanenej zálohy - základ 19% | -6000 | 311 | 32406 | ||

| Odúčtovanie základ 19% Tovar B | -7000 | 311 | 604 | ||

| Priúčtovanie základ 20% Tovar B | 7000 | 311 | 604 | ||

| BV | 31.1.2010 | Doplatok FV-1/2010 | 16800 | 221 | 311 |

Nech sú sumy na riadkoch dokladov zadávané vrátane DPH a DPH a základ dane sa dopočítava. Užívateľ vystavil zákazníkovi objednávku OP-1/2009 na tovar A, B, C:

| Tovar | Počet | Jednotková cena | Celková cena bez DPH | sadzba DPH | DPH | Základ dane |

|---|---|---|---|---|---|---|

| Tovar A | 3 ks | 1190 | 3570 | 19% | 570,13 | 2999,87 |

| Tovar B | 2 ks | 5950 | 11900 | 19% | 1900,43 | 9999,57 |

| Tovar C | 1 ks | 8330 | 8330 | 19% | 1330,30 | 6999,70 |

| Celkom | 23800 | 19% | 3800,86 | 19999,14 |

Zákazník zaplatil 9.11.2009 užívateľovi zálohu na objednaný tovar vo výške 7140 CZK. Užívateľ vystavil daňový zálohový list DZV-1/2009 na sumu 7140 CZK vrátane DPH, tzn. základ dane bol dopočítaný 5999,74 CZK a DPH (19%) 1140,26 CZK. V januári 2010 sa uskutoční dodanie tovaru, takže užívateľ vystaví na základe objednávky OP-1/2009 faktúru vydanú FV-1/2010.

Potom do FV zúčtuje zdanenú zálohu DZV-1/2009. Zúčtovanie prebehne takto:

- Porovná sa celková cena s DPH na riadku s tovarom A (3570 EUR) a výška zálohy bez DPH. Vzhľadom k tomu, že celková cena na riadku pri tovare A je nižšia ako celková výška zálohy, je tovaru A priradená sadzba DPH 19%.

- Po odčítaní už uplatnených 3570 EUR z celkovej zálohy 7140 EUR zostáva na ďalšie riadky záloha 3570 EUR.

- Na riadku s tovarom B je celková cena vrátane DPH 11900 EUR a zo zálohy je možné čerpať už len 3570 EUR v sadzbe DPH 19%. Celému riadku s tovarom B sa ponechá sadzba DPH 19% a ďalej sa automaticky pridajú dva korekčné riadky, ktoré vyriešia odúčtovanie tej časti sumy vrátane DPH na riadku s tovarom B, ktorá do 19% sadzby DPH nepatrí. Táto suma sa zistí ako rozdiel celkovej ceny tovaru B a zvyšnej časti neuplatnenej zálohy (11900 – 3570 = 8330), tzn. sumu vrátane DPH vo výške 8330 CZK je už potrebné zdaniť sadzbou 20% DPH.

- Vytvorí sa jeden korekčný riadok na -8330 EUR v sadzbe 19%, ktorý sa odpočíta zo sumy vrátane 19% DPH, a druhý korekčný riadok na 8300 EUR v sadzbe DPH 20%, ktorý sa pripočíta do celkovej sumy vrátane DPH 20%.

- Tovar C už je logicky celý v sadzbe DPH 20%.

Podoba faktúry vydanej po importe DZV-1/2009:

| Tovar | Počet | Jednotková cena | Celková cena s DPH | sadzba DPH | DPH | Základ DPH |

|---|---|---|---|---|---|---|

| Tovar A | 3 ks | 1190 | 3570 | 19% | 570,13 | 2999,87 |

| Tovar B | 2 ks | 5950 | 11900 | 19% | 1900,43 | 9999,57 |

| Odúčtovanie Tovaru B 19% | -8330 | 19% | -1330,30 | -6999,70 | ||

| Priúčtovanie Tovaru B 20% | 8330 | 20% | 1388,61 | 6941,39 | ||

| Tovar C | 1 ks | 8330 | 8330 | 20% | 1388,61 | 6941,39 |

| Odúčtovanie sumy zdanenej na DZV-1/2009 | -7140 | 19% | -1140,26 | -5999,74 | ||

| Rekapitulácia: | ||||||

| Za plnenie v sadzbe 20% | 16600 | 20% | 2777,22 | 13882,78 | ||

| - z toho už uplatnené | 0 | 0 | 0 | |||

| - rozdiel | 16600 | 2777,22 | 13882,78 | |||

| Za plnenie v sadzbe 19% | 7140 | 19% | 1140,26 | 5999,74 | ||

| - z toho už uplatnené | -7140 | -1140,26 | -5999,74 | |||

| - rozdiel | 0 | 0 | ||||

| Celkom | 23800 | 3917,48 | 19882,52 | |||

| - z toho už uplatnené | -7140 | -1140,26 | -5999,74 | |||

| - rozdiel | 16600 | 2777,22 | 13882,78 | |||

Pri zaúčtovaní faktúry je potrebné správne zaúčtovať korekčné riadky. Tu je potrebné uvedomiť si, že pri metóde zadávania súm vrátane DPH dochádza k tomu, že základy dane na korekčných riadkoch faktúry nie sú rovnaké (rovnaká zostáva cena vrátane DPH) a správne zaúčtovanie korekčných riadkov je preto kľúčové. Celková tržba z dokladu je 19882,52 CZK. Zo skladových riadkov sa ale predkontuje bez korekčných riadkov, takže až správne zaúčtovanie korekčných riadkov účet tržieb (604xx) vyrovná. Zaúčtovanie môže vyzerať napr. takto:

| Doklad | Dátum | Popis | Suma | MD | D |

|---|---|---|---|---|---|

| BV | 9.11.2009 | Úhrada zálohy | 7140 | 221 | 32405 |

| DZV-1/2009 | 9.11.2009 | Zdanenie prijatej zálohy - základ | 5999,74 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 19% | 1140,26 | 39501 | 34319 | ||

| Úhrada DZV zviazaním DZV s dokladom platby zálohy | 7140 | 32405 | 39501 | ||

| FV-1/2010 | 15.1.2010 | Základ DPH Tržba za tovar | 19940,83 | 311 | 604 |

| DPH výstup 20% | 2777,22 | 311 | 34320 | ||

| Zúčtovanie časti z už zdanenej zálohy - základ 19% | -5999,74 | 311 | 32406 | ||

| Odúčtovanie základ 19% Tovar B | -6999,70 | 311 | 604 | ||

| Priúčtovanie základ 20% Tovar B | 6941,39 | 311 | 604 | ||

| BV | 31.1.2010 | Doplatok FV-1/2010 | 16600,00 | 221 | 311 |

V tomto prípade teda zostáva zachovaná celková cena vrátane DPH garantovaná objednávkou OP-1/2009.

Tu popíšeme prípad, keď je potrebné zúčtovať do cieľového daňového dokladu, ktorý sa vystavuje v období, v ktorom platí nová sadzba DPH, zdanenú zálohu, ktorá bola zaplatená a zdanená v období, v ktorom ešte platila stará sadzba DPH, a navyše má nová sadzba DPH dvoch predchodcov. Situáciu si ukážeme na prípade zmeny sadzieb DPH na Slovensku, kde do 31.12.2010 mala základná sadzba DPH hodnotu 19%, znížená sadzba DPH hodnotu 10% a špeciálna znížená sadzba DPH na predaj tovaru z dvora hodnotu 6% a od 1.1.2011 sa základná sadzba DPH zvýšila na 20%, znížená sadzba DPH zostala 10% a špeciálna znížená sadzba DPH na predaj tovaru z dvora bola zrušená a na tovar patriaci do tejto kategórie sa začala uplatňovať základná sadzba DPH 20%. Pritom platí, že pri zúčtovaní záloh v roku 2011 musia byť zálohy zaplatené v roku 2010 zdanené pôvodnými sadzbami DPH a neuhradený zvyšok celkovej fakturovanej sumy, ktorý sa platí až v roku 2011, sa daní novými sadzbami DPH. V cieľovom daňovom doklade vzniknú korekčné riadky na odúčtovanie súm v pôvodnej daňovej sadzbe DPH a priúčtovanie súm v novej daňovej sadzbe DPH. Za každú skupinu sadzieb DPH (19% – 20% a 6% – 20%) sa vytvárajú dva korekčné riadky, ktoré preúčtovanie sadzieb riešia, pričom riadky s rovnakou sadzbou sa zlúčia do jedného riadka. Objasníme na príklade:

Majme 3 daňové zálohové listy vydané z roku 2010 (dátum uskutočnenia zdaniteľného plnenia v roku 2010):

- DZV-1/2010 na sumu 100 EUR + 6% DPH

- DZV-2/2010 na sumu 150 EUR + 19% DPH

- DZV-3/2010 na sumu 120 EUR + 10% DPH

Ďalej majme 1 daňový zálohový list s dátumom vystavenia a uskutočnenia zdaniteľného plnenia v roku 2011: DZV-1/2011 na sumu 180 EUR + 20% DPH.

Nakoniec vytvorme v roku 2011 faktúru vydanú na sumu 500 EUR + 20% DPH a 200 EUR + 10% DPH, do ktorej všetky DZV zúčtujeme.

FV pred zúčtovaním DZV:

| Tovar | Počet | Jednotková cena | Celková cena bez DPH | sadzba DPH |

|---|---|---|---|---|

| Tovar A | 1 ks | 500 | 500 | 20% |

| Tovar B | 1 ks | 200 | 200 | 10% |

| Celkom | 700 |

Podoba faktúry vydanej po importe všetkých DZV:

| Tovar | Počet | Jednotková cena | Celková cena bez DPH | sadzba DPH | DPH |

|---|---|---|---|---|---|

| Tovar A | 1 ks | 500 | 500 | 20% | 100 |

| Tovar B | 1 ks | 200 | 200 | 10% | 20 |

| Odúčtovanie sumy zdanenej na DZV-1/2010 | -100 | 6% | -6 | ||

| Odúčtovanie sumy zdanenej na z DZV-2/2010 | -150 | 19% | -28,50 | ||

| Odúčtovanie sumy zdanenej na z DZV-3/2010 | -120 | 10% | -12 | ||

| Odúčtovanie sumy zdanenej na z DZV-1/2011 | -180 | 20% | -36 | ||

| Odúčtovanie daň. základu a DPH 20% | -100 (z DZV-1/2010)-150 (z DZV-2/2010) =-250 | 20% | -50 | ||

| Priúčtovanie daň. základu a DPH 6% z DZV-1/2010 | 100 | 6% | 6 | ||

| Priúčtovanie daň. základu a DPH 19% z DZV-2/2010 | 150 | 19% | 28,50 | ||

| Rekapitulácia: | |||||

| Za plnenie v sadzbe 20% | 250 | 20% | 50 | ||

| - z toho už uplatnené | -180 | -36 | |||

| - rozdiel | 70 | 14 | |||

| Za plnenie v sadzbe 19% | 150 | 19% | 28,50 | ||

| - z toho už uplatnené | -150 | -28,50 | |||

| - rozdiel | 0 | 0 | |||

| Za plnenie v sadzbe 6% | 100 | 6% | 6 | ||

| - z toho už uplatnené | -100 | -6 | |||

| - rozdiel | 0 | 0 | |||

| Za plnenie v sadzbe 10% | 200 | 10% | 20 | ||

| - z toho už uplatnené | -120 | -12 | |||

| - rozdiel | 80 | 8 | |||

| Celkom | 700 | 104,5 | |||

| - z toho už uplatnené | -550 | -82,50 | |||

| - rozdiel | 150 | 22 | |||

Pri zaúčtovaní faktúry je potrebné správne zaúčtovať korekčné riadky. Zaúčtovanie môže vyzerať napr. takto:

| Doklad | Dátum | Popis | Suma | MD | D |

|---|---|---|---|---|---|

| BV | 1.11.2010 | Úhrada zálohy | 106 | 221 | 32405 |

| DZV-1/2010 | 1.11.2010 | Zdanenie prijatej zálohy - základ | 100 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 6% | 6 | 39501 | 34306 | ||

| Úhrada DZV zviazaním DZV s dokladom platby zálohy | 106 | 32405 | 39501 | ||

| BV | 9.11.2010 | Úhrada zálohy | 178,50 | 221 | 32405 |

| DZV-2/2010 | 9.11.2010 | Zdanenie prijatej zálohy - základ | 150 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 19% | 28,50 | 39501 | 34319 | ||

| Úhrada DZV zviazaním DZV s dokladom platby zálohy | 178,50 | 32405 | 39501 | ||

| BV | 1.12.2010 | Úhrada zálohy | 132 | 221 | 32405 |

| DZV-2/2010 | 1.12.2010 | Zdanenie prijatej zálohy - základ | 120 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 10% | 12 | 39501 | 34319 | ||

| Úhrada DZV zviazaním DZV s dokladom platby zálohy | 132 | 32405 | 39501 | ||

| BV | 5.1.2011 | Úhrada zálohy | 216 | 221 | 32405 |

| DZV-1/2011 | 5.1.2011 | Zdanenie prijatej zálohy - základ | 180 | 39501 | 32406 |

| Zdanenie prijatej zálohy - DPH 20% | 36 | 39501 | 34319 | ||

| Úhrada DZV zviazaním DZV s dokladom platby zálohy | 261 | 32405 | 39501 | ||

| FV-1/2010 | 15.1.2011 | Základ DPH Tržba za tovar | 500 | 311 | 604 |

| DPH výstup 20% | 14 | 311 | 34320 | ||

| Základ DPH Tržba za tovar | 200 | 311 | 604 | ||

| DPH výstup 10% | 8 | 311 | 34310 | ||

| Zúčtovanie daň. zálohy DZV-1/2010 | -100 | 311 | 32406 | ||

| Zúčtovanie daň. zálohy DZV-2/2010 | -150 | 311 | 32406 | ||

| Zúčtovanie daň. zálohy DZV-3/2010 | -120 | 311 | 32406 | ||

| Zúčtovanie daň. zálohy DZV-1/2011 | -180 | 311 | 32406 | ||

| Priúčtovanie základ 6% | 100 | 311 | 604 | ||

| Priúčtovanie základ 19% | 150 | 311 | 604 | ||

| Odúčtovanie základ 20% | -250 | 311 | 604 | ||

| BV | 31.1.2011 | Doplatok FV-1/2011 | 172 | 221 | 311 |