Účtovanie výroby a súvisiacich dokladov

V tejto kapitole popíšeme princíp účtovných súvzťažností agendy Výroba a všetkých nadväzujúcich dokladov. Sú tu tiež uvedené príklady nastavenia systému pre rôzne varianty účtovných postupov. Nasledujúce informácie môžu slúžiť tiež ako podklad pre nastavenie účtovných predkontácií. Okrem toho tu nájdete príklady najvhodnejších nastavení systému pre rôzne varianty účtovania výrobných dokladov a nedokončenej výroby. Východiskové nastavenia a popisované možnosti vychádzajú zo všeobecných princípov. Pri konkrétnom použití ABRA Gen je nutné overiť, či všetky nastavenia zodpovedajú účtovným postupom danej účtovnej jednotky. Prípadne je nutné nastavenie ABRA Gen upraviť tak, aby týmto postupom vyhovovalo.

Pred prečítaním tejto kapitoly odporúčame preštudovať si kapitoly o účtovaní a vlastnostiach skladových dokladov, na ktoré táto kapitola nadväzuje. Predovšetkým Spôsoby oceňovania, Výpočet skladových cien, uzavieranie a opravy uzavretých sklad. dokladov, Predkontácie a spôsob ich aplikácie na doklady.

Východiskové nastavenie predkontácií a parametrov systému zodpovedá najpresnejšej metóde účtovania. Predkontácie sa po inštalácii nastavia presne podľa príkladov popísaných v tejto kapitole. Pokiaľ chcete zvoliť nejakú inú metódu, prečítajte si prosím pozorne celú kapitolu. Pokiaľ si nie ste v danej problematike úplne istí, alebo ak chcete maximálne efektívne rozvrhnúť vaše účtovné postupy, využite služby konzultantov ABRA SW Assistance.

Defaultne dodávané predkontácie riešia tie účtovné prípady, ktoré sa vyskytujú častejšie, teda nie všetky existujúce účtovné prípady, ktoré by mohli prichádzať do úvahy. Predpokladá sa, že si klient predkontácie doplní, príp. dodávané upraví podľa svojich konkrétnych potrieb.

V nasledujúcom texte nájdete:

Pre skladové doklady generované z modulu výroby a výrobné doklady platí, že pokiaľ je na riadku týchto dokladov odkaz na Výrobný príkaz, prevezme sa z výrobného príkazu číslo zdrojovej skupiny pre následné spárovanie účtovaných záznamov do saldokontných skupín v účtovnom denníku. Táto vlastnosť prináša prehľadné zaúčtovanie všetkých dokladov vystavených na základe jedného výrobného príkazu do samostatnej saldokontnej skupiny. To je dôležité predovšetkým kvôli prehľadu o zostatku účtu nedokončenej výroby.

Nasledujúca tabuľka obsahuje príklad kompletne zaúčtovaného výrobného príkazu. Výrobný príkaz obsahuje tiež kooperáciu a máme k nemu vystavené všetky súvisiace doklady. Účtovné zápisy si objasníme na výrobku s celkovou výrobnou cenou 210,- Sk. Z toho 100,- Sk tvorí cena za materiál. Náklad za kooperáciu je v cene 70,- Sk. Cena vlastnej práce je 20,- Sk, vrátane všetkých zložiek réžie. Ďalej je do ceny zahrnutá materiálová réžia, pevná cena a spotrebný materiál.

Rekapitulácia použitých účtov:

- 112.....Materiál na sklade

- 121.....Nedokončená výroba

- 122.....Polotovary vlastnej výroby

- 123.....Výrobky

- 581.....Zmena stavu nedokončenej výroby

- 582.....Zmena stavu polotovarov

- 583.....Zmena stavu výrobkov

| Prvotný prípad | Suma | MD | D | Doklad ABRA Gen |

|---|---|---|---|---|

| Výdaj materiálu do výroby | ||||

| Výdaj materiálu zo skladu do výroby | 120,- | 501 | 112 | VMV- |

| Nábeh hodnoty materiálu do nedokončenej výroby. Druhýkrát zaúčtovaná suma výdajky materiálu. | 120,- | 121 | 581 | VMV- |

| Vrátenie materiálu z výroby na sklad.(v rade VRM je nastavené účtovať obrátene) | -20,- | 501 | 112 | VRM- |

| Vrátenie hodnoty materiálu z nedokončenej výroby. Druhýkrát zaúčtovaná suma vratky materiálu.(v rade VRM je nastavené účtovať obrátene) | -20,- | 121 | 581 | VRM- |

| Realizácia vlastných výkonov, réžií a kooperácií. | ||||

| Mzdové náklady za realizovaný výkon | 15,- | 121 | 581 | PL- |

| Réžia vypočítaná podľa kalkulačného vzorca | 5,- | 121 | 581 | PL- |

| Nábeh nákladov za kooperáciu | 70,- | 121 | 581 | KOO- |

| Materiálová réžia, pevná cena a spotrebný materiál. | ||||

| Materiálová réžia | 5,- | 121 | 581 | DKV- |

| Pevná cena | 10,- | 121 | 581 | DKV- |

| Spotrebný materiál | 5,- | 121 | 581 | DKV- |

| Príjem výrobku na sklad | ||||

| Príjem výrobku z výroby na sklad | 210,- | 123 | 583 | PHV- |

| Úbytok celkovej hodnoty výrobku z nedokončenej výroby. Druhýkrát zaúčtovaná suma príjemky výrobkov. | 210,- | 581 | 121 | PHV- |

| Predaj výrobku | ||||

| Výdaj výrobku zo skladu - úbytok stavu výrobkov | 210,- | 583 | 123 | DL- |

| Tržba za predaj výrobku | 210,- | 311 | 601 | FV- |

V tabuľke je popísaný výrobok s jednou úrovňou. V prípade výrobku s viacerými úrovňami (zostavy s polotovarmi) je nutné účtovať aj polotovary. Toto účtovanie je popísané v podrobnom popise dokladov VMV a PHV.

Doklady pre výdaj výrobku zo skladu (DL-) a tržba za predaj výrobku (FV-) sú tu uvedené len kvôli kompletnosti tabuľky účtovania. Ich popis nájdete v kapitolách Skladové doklady, respektíve Predajné fakturačné doklady.

V tejto časti podrobne popíšeme účtovanie a účtovné súvislosti medzi jednotlivými typmi dokladov. V popisovanom postupe je použité účtovanie najpresnejšou dostupnou metódou. Tento postup účtovania je možné zjednodušiť alebo modifikovať. Obe možnosti sú podrobnejšie popísané v časti Nastavenie účtovania a parametrov systému v rôznych variantoch použitia.

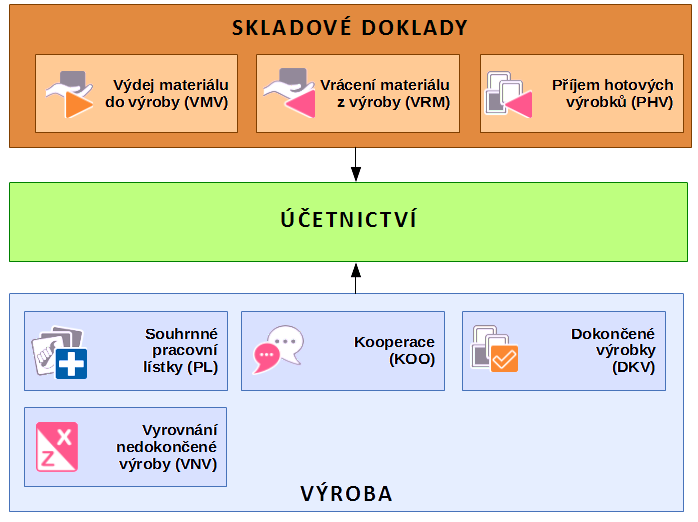

Na nasledujúcom obrázku sú zobrazené väzby jednotlivých účtovaných dokladov:

Výrobné doklady VMV, VRM a PHV produkujú na každý svoj prvotný riadok dva riadky pre účtovníctvo. Jeden typu "skladový pohyb" a druhý typu "nedokončená výroba". Oba typy sa generujú na rovnakú kladnú čiastku. Parametrom Nedokončená výroba z kategórie sklad v agende Firemné údaje je možné nastaviť, či ABRA Gen bude do účtovníctva generovať riadok pre nedokončenú výrobu. V tom prípade musí byť tento parameter nastavený na hodnotu Účtovať.

Doklady VMV, VRM a PHV majú v nastavení predkontácií dve voľby v položke typ riadka pre skladový pohyb a nedokončenú výrobu. Preto je nutné pri týchto dokladoch vložiť čísla účtov z popisovaných príkladov na správny typ riadka.

- Skladový pohyb - Týmto riadkom predkontácie sa zaúčtuje primárna čiastka na skladovom doklade. Preto na tento riadok patria účty skladového pohybu.

- Nedokončená výroba -Tento riadok zaúčtuje čiastku pre nedokončenú výrobu. Sem patria kontácie pre účty nedokončenej výroby.

Oba typy dokladov vznikajú v agende Výrobné príkazy modulu výroba. Svoje evidenčné knihy však majú v module Skladové doklady agendy Výdaj materiálu do výroby a Vrátenie materiálu z výroby. Samotné zaúčtovanie je možné vykonať až po uskutočnení skladovej uzávierky pomocou tlačidla na zaúčtovanie v príslušných evidenčných agendách modulu Skladové doklady, viď vyššie. Princíp tohto dávkového zaúčtovania je popísaný v kapitole Hromadné zaúčtovanie (dávkovo) - funkcia Zaúčtovať v module Účtovníctvo.

Dátum účtovania dokladov: štandardne je nastavený na dátum vystavenia dokladu a riadi sa pravidlami pre účtovanie skladových dokladov.

Ocenenie dokladov: Je uskutočňované skladovou uzávierkou v module Skladové doklady. Výpočet ceny na doklade prebieha podľa pravidiel pre výdajové skladové doklady. Tieto pravidlá sú popísané v kapitolách Spôsoby oceňovania a účtovania skladov a Výpočet skladových cien, uzavieranie a opravy uzavretých sklad. dokladov modulu Sklad a skladové doklady.

Uzávierku skladu je možné výhodne vyvolať tiež pomocou naplánovanej úlohy Skladová uzávierka (napr. v noci, kedy nie je systém vyťažený a pod.).

Odporúčané nastavenie predkontácie pre tieto typy dokladov je v nasledujúcej tabuľke:

| Doklad | Popis | MD | D |

|---|---|---|---|

| VMV- | Výdaj materiálu zo skladu do výroby | 501 | 112 |

| VMV- | Nábeh hodnoty materiálu do nedokončenej výroby. Druhýkrát zaúčtovaná suma výdajky materiálu. | 121 | 581 |

| VRM- | Vrátenie materiálu z výroby na sklad. Suma je účtovaná záporne. | 501 | 112 |

| VRM- | Vrátenie hodnoty materiálu z nedokončenej výroby. Druhýkrát zaúčtovaná suma vratky materiálu. Suma je účtovaná záporne. | 121 | 581 |

Uvedená kontácia platí pre účtovanie materiálu. Pokiaľ účtujete aj o polotovaroch, musíte v predkontácii dokladu VMV nastaviť účtovanie podmienené typom skladovej karty. Pre materiál platí vyššie uvedená syntax a pre polotovary platí rovnaký systém. Len účet 112 nahradíme účtom 122 a účet 501 účtom 582. Druhá časť dokladu, ktorou sa účtuje o nedokončenej výrobe, má rovnakú kontáciu ako v prípade materiálu.

Pri type dokladu VRM musíte pri nastavovaní kontácie vychádzať z nastavenia parametra Účtovať obrátene pre každý rad dokladov. Viď kapitola Rady dokladov alebo Účtovné rady dokladov. Tzn. suma sa pri zapnutom parametri účtuje so záporným znamienkom. Ak je tento parameter vypnutý, je nutné v uvedených príkladoch otočiť kontáciu účtov MD a D.

Tento typ dokladu vzniká v agende Pracovné lístky modulu výroba. Pred zaúčtovaním pracovných lístkov sa najskôr musia v rovnomennej agende vygenerovať Súhrnné pracovné lístky. Princípy tohto generovania sú popísané v kapitole Súhrnné pracovné lístky.

Dátum účtovania dokladov: štandardne je nastavený na dátum ukončenia operácie.

Ocenenie dokladov: Hodnota sa na tomto doklade vypočíta na základe sadzieb tarifných tried pracovníkov alebo hodinových sadzieb jednotlivých pracovísk (podľa nastavení) a sadzieb réžií nastavených pre pracoviská. Suma dokladu sa spočíta po vygenerovaní súhrnných pracovných lístkov. Zaúčtovanie dokladu do účtovníctva prebehne v rámci generovania súhrnných pracovných lístkov.

Odporúčané nastavenie predkontácie pre tento typ dokladu je v nasledujúcej tabuľke:

| Doklad | Popis | MD | D |

|---|---|---|---|

| PL- | Mzdové náklady za realizovaný výkon a réžie | 121 | 581 |

Tento typ dokladu vzniká v agende Kooperácie modulu výroba.

Dátum účtovania dokladov: Najprv je nastavený podľa dátumu vytvorenia dokladu, po zadaní dátumu privezenia sa zmení na dátum privezenia.

Ocenenie dokladov: Cena tohto dokladu by mala byť súčtom hodnoty výdajových dokladov (FP, PV, ...) pripojených na záložke Výdaje obstarania. Ale účtovaná je vždy čiastka z položky Skutočná cena v hlavikce dokladu. A je na rozhodnutí užívateľa, či sa budú obe čiastky rovnať. Ale odporúčame túto skutočnosť dodržiavať, zaistí sa tak kontrola preúčtovania všetkých dokladov a správne ocenenie dokladu kooperácie. Doklad sa nezaúčtuje po svojom vytvorení, ale až v okamihu vyplnenia políčka Kompletné ceny.

Odporúčané nastavenie predkontácie pre tento typ dokladu je v nasledujúcej tabuľke:

| Doklad | Popis | MD | D |

|---|---|---|---|

| KOO- | Náklady za kooperácie | 121 | 581 |

Tento typ dokladu vzniká v agende Dokončené výrobky modulu výroba.

Dátum účtovania dokladov: Dátum účtovania závisí od toho, či je v Parametroch rad výrobných príkazov nastavené, že sa má DKV generovať automaticky pri spustení VYP. Pokiaľ je nastavené, že áno, je dátum účtovania rovný dátumu, kedy sa výrobný príkaz spustil. Pokiaľ sa DKV pri spustení výrobného príkazu automaticky negeneruje, potom je dátum účtovania rovný dátumu, kedy sa k VYP vytvoril ručne nový DKV.

Pokiaľ k VYP existuje viac DKV, je potrebné vedieť, že dátum účtovania sa nepreberá z riadka DKV, ale z hlavičky DKV, ktorá nie je užívateľsky prístupná. Pri vytváraní dokladu DKV sa najprv vytvorí na pozadí systému jeho hlavička, a doklady DKV, ktoré užívateľ vidí, sú v skutočnosti riadky. Pokiaľ k jednému VYP existuje viac DKV rôzneho dátumu (tzn. jeden hlavičkový doklad s viacerými riadkami vytvorených v rôznych dátumoch), dátum ich účtovania bude z pohľadu užívateľa rovno prvému z nich, a to preto, že prvý riadok vzniká zároveň pri vytvorení hlavičky.

Ocenenie dokladov: Hodnoty na tomto doklade sa vypočítavajú v závislosti od nastavenia parametrov Materiálovej réžie, Pevná cena a Spotrebný materiál v Parametroch radov Výrobných príkazov.

Odporúčané nastavenie predkontácie pre tento typ dokladu je v nasledujúcej tabuľke:

| Doklad | Popis | MD | D |

|---|---|---|---|

| DKV- | Materiálová réžia | 121 | 581 |

| DKV- | Pevná cena | 121 | 581 |

| DKV- | Spotrebný materiál | 121 | 581 |

V predkontácii dokončeného výrobku je na strane MD nastavená väzba na účet na rade dokladu dokončeného výrobku. Účet, pokiaľ je na rade vyplnený, sa teda pri zaúčtovaní vo východiskovej predkontácii preberá z radu dokončeného výrobku.

Tento doklad je tvorený v agende Dokončené výrobky modulu Výroba. Svoju evidenčnú knihu však má v module Skladové doklady agendy Príjem hotových výrobkov.

Dátum účtovania dokladov: štandardne je nastavený na dátum vystavenia dokladu a riadi sa pravidlami pre účtovanie skladových dokladov.

Ocenenie dokladov: Ako bolo povedané v kap. Uzávierka a ocenenie hotových výrobkov, cenu na tomto doklade a tým pádom aj cenu výrobku/polotovaru je možné počítať niekoľkými spôsobmi:

- Len Pevnou cenou

- Hodnotou skutočných nákladov

- Kombináciou oboch variantov

Od zvoleného spôsobu závisí, z čoho sa cena vyčísluje a či sa zapisuje na doklad výrobnými agendami ihneď po jeho vytvorení, alebo či sa časť (prípadne celá cena) vyčísluje a zapisuje pri ocenení výrobného príkazu alebo či sa časť (prípadne celá cena) vyčísluje až pri skladovej uzávierke v module Skladové doklady. V každom prípade, aby mohol byť doklad zaúčtovaný, musí byť spracovaný a uzavretý skladovou uzávierkou. Podrobne viď Ocenenie hotového výrobku. Viď tiež Vyhľadanie dôvodu neocenenia dokladu PHV.

Odporúčané nastavenie predkontácie pre tento typ dokladu je v nasledujúcej tabuľke:

| Doklad | Popis | MD | D |

|---|---|---|---|

| PHV- | Príjem výrobku z výroby na sklad | 123 | 583 |

| PHV- | Úbytok celkovej hodnoty výrobku z nedokončenej výroby. Druhýkrát zaúčtovaná suma príjemky výrobkov. | 581 | 121 |

Uvedená kontácia platí pre účtovanie hotových výrobkov. Ak účtujete aj polotovary, musíte v predkontácii dokladu PHV nastaviť účtovanie podmienené typom skladovej karty. Pre výrobky platí vyššie uvedená syntax a pre polotovary platí rovnaký systém. Len účet 123 nahradíme účtom 122 a účet 583 nahradíte účtom 582. Druhá časť dokladu, ktorou sa účtuje o nedokončenej výrobe, má rovnakú kontáciu ako v prípade výrobku.

V tejto kapitole nájdete odporúčania pre kontrolu správneho zaúčtovania nedokončenej výroby a postup vyhľadania chybných dokladov v prípade rozdielov.

Pri správnom zaúčtovaní všetkých súvisiacich dokladov sa musí zhodovať hodnota na účtoch nedokončenej výroby (syntetický účet 121 a príslušné analytiky) a hodnota nedokončenej výroby vypočítaná z primárnych dokladov. Typy primárnych dokladov ovplyvňujúce nedokončenú výrobu sú popísané v predchádzajúcej kapitole. Zostatok v účtovníctve je tiež možné získať pomocou ktorejkoľvek zostavy počítajúcej zostatok účtu. Na získanie hodnoty z primárnych dokladov použite report Nedokončená výroba - Stav k dátumu v agende Výroba reporty, zostavu Stav nedokončenej výroby.

Pozor na správne nastavenie spodnej hranice obmedzenia dátumu dokladov. Podrobnejšie informácie k tomuto nastaveniu nájdete v popise položiek obmedzenia reportu Nedokončená výroba - Stav k dátumu.

V prípade, že hodnota nedokončenej výroby z primárnych dokladov a z účtovného denníka nesúhlasí, je nutné vyhľadať a opraviť problémové primárne doklady.

Na toto vyhľadanie odporúčame použiť niektorý z nasledujúcich postupov:

Ak tvorí hodnotu nedokončenej výroby niekoľko málo výrobných príkazov, je vhodné použiť na vyhľadanie rozdielov zostavu Stav nedokončenej výroby, vrátane pohybov z reportu Nedokončená výroba - Stav k dátumu. Porovnaním s výpisom zaúčtovaných dokladov z jednotlivých skupín výrobných príkazov v agende Saldokonto - účtovný denník súvzťažne by sme mali nájsť konkrétne primárne doklady, u ktorých nesúhlasí hodnota nedokončenej výroby. V obmedzení agendy saldokonta odporúčame okrem iného nastaviť nasledujúce obmedzenie:

- Vypísať skupiny - Len s nenulovým rozdielom.

- Pohyby - Všetky za zvolený dátum účtovania.

Pri oboch výstupoch je nutné zadať rovnaké dátumové rozpätie a podmienkou je tiež účtovanie jednotlivých výrobných príkazov do samostatných súvzťažných skupín účtovného denníka. Tzn. správne nastavenie predkontácií.

Ak je v časovom rozpätí väčšie množstvo výrobných príkazov, odporúčame zmenšiť časové úseky s rozdielmi. Pri týchto menších úsekoch porovnávať obraty primárnych dokladov s obratmi z účtovníctva. Najefektívnejšou metódou je delenie časového úseku na polovicu. Pokiaľ je rozdiel v prvom rozdelenom úseku, opäť ho rozdelíme. V delení pokračujeme, až kým sa úsek nezmenší na jeden deň alebo v ňom zostane malé množstvo dokladov. Po vyhľadaní a oprave rozdielov v prvých úsekoch sa postupne vraciame k druhým úsekom. Pri kontrole rozdielu v úseku porovnávame obrat primárnych dokladov a obrat záznamov účtovaných na účty nedokončenej výroby v účtovnom denníku. Na vyčíslenie obratov primárnych pohybov nedokončenej výroby odporúčame využiť report Nedokončená výroba - Pohyby v agende Výroba reporty. Po vyhľadaní dňa alebo výrobných príkazov s rozdielom obratov vyhľadáme konkrétne doklady podľa vyššie popísaného postupu Vyhľadanie rozdielov v malej skupine Výrobných príkazov.

Najpresnejšia metóda, popísaná vo vyššie uvedených postupoch, poskytuje detailný prehľad o finančnom stave nedokončenej výroby. Ak si z nejakého dôvodu neželáte o nedokončenej výrobe účtovať alebo do jej hodnoty zahŕňať len vybrané zložky kalkulačného vzorca, nájdete v nasledujúcom texte návod, ako nastaviť ABRA Gen pre tieto varianty.

Hodnota výrobku na PHV by sa mala rovnať súčtu všetkých VMV, PL a KOO na daný výrobný príkaz. Kvôli správnemu účtovnému vyrovnaniu výrobného príkazu musí byť po zúčtovaní všetkých súvisiacich dokladov zostatok na účte 121 nulový. Pre správne evidovanie nedokončenej výroby by malo pre doklady jedného výrobného príkazu platiť: PHV (čiastka pre nedokončenú výrobu) = PL + KOO + VMV (čiastka pre nedokončenú výrobu).

Pokiaľ si neželáte účtovať o nedokončenej výrobe, musíte použiť nasledujúce nastavenie.

- Nastavte parameter Nedokončená výroba v agende Firemné údaje na hodnotu Neúčtovať. Týmto nastavením vypnete účtovanie druhých častí dokladov VMV, VRM a PHV, ktoré sa týkajú nedokončenej výroby.

- Pre rady dokladov Pracovných lístkov (PL) a Kooperácií (KOO) vypnite nastavenie Rad dokladov sa účtuje v agende Rady dokladov modulu nastavenie.

Ako je popísané v kapitole Uzávierka a ocenenie hotových výrobkov, je možné voliteľne pre každý rad výrobného príkazu nastaviť, z ktorých položiek sa bude počítať cena výrobku/polotovaru. Na základe tohto nastavenia by malo byť synchrónne nastavené tiež započítanie rovnakej skladby položiek pre ocenenie nedokončenej výroby.

Na nasledujúcom obrázku je znázornené nastavenie ceny pri príjme výrobku/polotovaru a hodnoty účtované do nedokončenej výroby. Toto nastavenie nájdete na záložke detail v agende Parametre radov Výrobných príkazov.

Ďalej popíšeme, ako správne synchrónne nastaviť hodnotu ceny pre príjem a pre nedokončenú výrobu. Popísané spôsoby boli vybrané pre štandardné účtovné spôsoby. Môžete použiť aj niektoré špecifické kombinácie, ale starostlivo ich vždy zvážte alebo skonzultujte s daňovým poradcom.

- Parametre Mzdy, Výrobné réžie a Správne réžie musia byť pre príjem aj pre nedokončenú výrobu nastavené rovnako. Môžete napr. vypnúť načítanie hodnoty za mzdy do príjmu. Ale pokiaľ nevypnete načítanie hodnoty do nedokončenej výroby, bude na účte nedokončenej výroby po kompletnom vyrovnaní výrobného príkazu nenulový zostatok. A to preto, že hodnota za mzdy sa do nedokončenej výroby načíta, ale pri príjme hotového výrobku na sklad sa už neodčíta.

- Materiál - pokiaľ sa táto položka započítava do ceny pre príjem, mala by sa tiež účtovať druhá časť výdajky materiálu VMV do nedokončenej výroby.

- Materiálová réžia - položka sa započítava ako na vstupnej strane, tak automaticky prechádza do ostatných nákladov na doklade PHV.

-

Kooperácie - V prípade, že do ceny prijímaného výrobku zahrniete aj cenu za kooperáciu, musíte nastaviť účtovanie dokladu KOO, viď predchádzajúce príklady.

-

Spotrebný materiál -

-

Pevná cena - K vyššie spomínaným položkám je tiež možné pripočítať pevnú cenu. Ale v tomto prípade nebude žiadny doklad túto hodnotu účtovať ako nábeh účtu nedokončenej výroby. Ak si chcete nastaviť túto možnosť, preštudujte si vlastnosti použitia pevnej ceny v ďalšom texte.

Význam a vplyv parametrov zp skupiny Do ceny príjmu (výrobku) zahrnúť na stanovenie ceny výrobku a konkrétny spôsob vyčíslenia príslušnej zložky ceny výrobku podrobne, pozri Ocenenie hotového výrobku.

Cenou sa v popisovanom variante myslí cena vypočítaná na základe doložiteľnej položkovej kalkulácie. Napriek tomu, že do tejto položky je možné vložiť ľubovoľnú hodnotu, odporúčame Vám ešte pred stanovením jej výšky dôkladne si preštudovať platné zákonné normy. Prípadne sa môžete obrátiť na daňového poradcu.

V prípade použitia pevnej ceny na výpočet hodnoty výrobku/polotovaru, teda vami zadanej čiastky v agende kusovníka, nebude vo väčšine výrobných príkazov po ich kompletnom vyrovnaní nulový zostatok účtu nedokončenej výroby, pretože nábeh na tento účet prebieha v hodnote skutočne spotrebovaných nákladov, ale výdaj je realizovaný v pevne určenej cene. A to bez ohľadu na možné rozdiely na strane nábehu. Tým samozrejme vzniká v jednotlivých výrobných príkazoch po ich kompletnom zaúčtovaní rozdiel na účtoch nedokončenej výroby. Z dôvodu dodržania správnosti účtovných postupov by mal užívateľ tieto rozdiely vyrovnávať inventárnymi dokladmi (použite interné dokladny z modulu Účtovníctvo).

Nastavenie použitia pevnej ceny je možné realizovať na záložke detail v agende Parametre radov Výrobných príkazov rovnomenným parametrom. Tento parameter je tiež znázornený na obrázku v predchádzajúcej časti textu. Premietnutie pevnej ceny do ceny výrobku a ďalšie súvisiace informácie viď Ocenenie hotového výrobku.

Na základe vyššie uvedených vlastností odporúčame, aby ste sa vyhli započítaniu pevnej ceny do hodnoty výrobku/polotovaru. Použite ju len v prípade, že Vám prinesie iné výhody a len na základe dôkladne spracovanej metodiky Vašich účtovných postupov.