Výpočet kurzových rozdílů realizovaných (KR)

V této kapitole naleznete detailní popis pravidel platných pro výpočet kurzových rozdílů (KR). Pro běžnou práci se však s podrobným popisem a vzorci výpočtu KR nemusíte seznamovat a můžete tuto část přeskočit celou nebo se alespoň nezabývat vzorci výpočtu uvedenými dále:

Jelikož se faktura a její dobropisy resp. daň. zálohový list a jeho dobropisy vyrovnávají jako jeden celek a dále jelikož do výpočtu závěrkových kurzových rozdílů ke všem typům dokladů musí být zahrnuty kurzové rozdíly realizované k daným dokladům, je v celém systému zajištěno, aby KR a KRZ resp. KZN byly vždy vyčíslovány ve SPRÁVNÉM POŘADÍ, bez ohledu na to, odkud a nad jakým dokladem je výpočet vyvolán.

Prostudujte si nejdříve pořadí výpočtu KR, KRZ, KZN a uzavírání řad při uzávěrce.

Při uzávěrce fakturace se přednostně počítají kurzové rozdíly pro řady:

- dobropisů faktur vydaných

- dobropisů faktur přijatých

- dobropisů daňových zálohových listů vydaných

- dobropisů daňových zálohových listů přijatých

Výše uvedené řady dokladů se předřadí před ostatní označené řady dokladů.

Výpočet KR probíhá vždy podle shodných pravidel bez ohledu na to, odkud a jak je vyvolán, viz možnosti tvorby KR, viz možnosti tvorby KRZ a možnosti tvorby KZN.

V příkladech uvedených v této kap. jsou kurzy měn zcela smyšlené tak, aby dobře demonstrovaly princip výpočtů a není třeba se nad jejich reálností či nereálností nikterak pozastavovat.

Dále je uvedeno:

Viz samostatná kap. Význam zkratek použitých pro výpočet kurz. rozdílů.

Nejdříve se vyčíslí celkový předpis, celková pohledávka/závazek a celkové platby pro dobropis a je proveden test na velikost pohledávky/závazku oproti velikosti předpisu (dobropis nemůže být záporný, což je jisté zjednodušení následného testu):

| HD = D-ΣPD |

- HD>D ⇒ Hodnota pohledávky/závazku > Předpis

KRDse nepočítá.

Jedná se o situaci, kdy dobropis vykazuje díky chybně provedeným platbám větší pohledávku/závazek, než kolik je předepsáno, a KRD nemá smysl počítat.

Při pokusu o vypočtení KRD k takovému dobropisu program zobrazí informaci o existenci problematického dokladu a pokud se jedná o výpočet KR v rámci uzávěrky fakturace nebo o ruční výpočet přímo z agendy příslušného fakturačního dokladu, má uživatel možnost si takové problematické doklady rovnou prohlédnout v rámci nabídky otevření odpovídající agendy s omezením za problematické doklady. Může provést korekci plateb a výpočet příp. spustit znovu.

- HD<D ⇒ Hodnota pohledávky/závazku < Předpis

KRDse počítá a to následovně:

- Pokud HD=0, dobropis je přesně zaplacen, neboli

Předpis dobropisu(D)=Platby dobropisu celkem(ΣPD), pak

KRD=Dlok-ΣPDlok tj. Kurzový rozdíl dobropisu = Předpis dobropisu v lokální měně - Platby dobropisu celkem v lokální měně.

- Pokud je HD>0, dobropis je nezaplacen, neboli

Předpis dobropisu(D)>Platby dobropisu celkem(ΣPD), pak

KRD=HDlok-HD*KD pro období před provedením první uzávěrky KRD=HDlok-HD*KD(n) pro období po provedení první uzávěrky, pokud v minulosti existuje KZND

(hledá se kurz z posledního existujícího KZN k dobropisu v předchozím období)tj. Kurzový rozdíl dobropisu = Hodnota závazku/pohledávky z dobropisu v lokální měně - Hodnota závazku/pohledávky z dobropisu v cizí měně oceněná kurzem dobropisu příp. oceněná kurzem výpočtu posledního kurzového rozdílu nerealizovaného daň. uznatelného k dobropisu, viz Vzorce pro výpočet KR obecně.

-

Pokud je HD < 0, dobropis je přeplacen, neboli

Předpis dobropisu(D)<Platby dobropisu celkem(ΣPD).

Pro tento případ platí:

- zde se pracuje s pořadím plateb

- algoritmus přesně vyhodnotí, která platba doklad přeplácí a tu přesně rozdělí na část, která je ještě doplatkem předpisu a která je již přeplatkem

- kurzový rozdíl je vypočten pouze z částek do výše předpisu, z plateb tvořících přeplatek se KR nepočítá (tj. z plateb dobropisu PD(1..n) seřazených dle data s přednostním zařazením příp. existujících KR se sčítá jedna platba po druhé do celkové sumy a jakmile se narazí na platbu tvořící přeplatek (označme ji PD(k)), sčítání plateb se zastaví, přičemž z platby PD(k) se vezme odpovídající díl. Adekvátně k tomu se vysčítají platby v lokální měně, tedy:

KRD=Dlok-ΣPDlok, ale JEN do výše předpisu, tj.

KRD=Dlok-ΣPDlok(1..k-1)-PDlok(k)*(D-ΣPD(1..k-1))/PD(k), kde

- ΣPD(1..k-1) = suma 1-ní až (1-k)-té platby dobropisu, které netvoří přeplatek

- ΣPDlok(1..k-1) = suma 1-ní až (1-k)-té platby dobropisu v lokální měně

- PD(k) = k-tá platba dobropisu, která začíná tvořit přeplatek

- PDlok(k) = k-tá platba dobropisu v lokální měně

tj. Kurzový rozdíl dobropisu = Předpis dobropisu v lokální měně - Platby dobropisu celkem v lokální měně, které netvoří přeplatek.

- Pokud HD=0, dobropis je přesně zaplacen, neboli

Zda půjde o zisk nebo ztrátu je dáno znaménkem výsledného kurzového rozdílu a typem dokladu, k němuž je kurzový rozdíl počítán. Dále viz Základní principy výpočtu kurz.rozdílů v ABRA Gen - Zisk/ztráta, aktivní/pasivní - znaménko KR,KRZ,KZN

Nejdříve se vyčíslí celkový předpis, celková pohledávka/závazek a celkové platby pro fakturu a její dobropisy a je proveden test na velikost celkové pohledávky/závazku oproti velikosti celkového předpisu:

| H = Fsk.-ΣPsk. = (F - ΣD) - (ΣPF-ΣPD) |

Nejdříve popíšeme situaci, kdy předpis faktury je standardně větší jak nula (tj. nezáporná faktura):

- H > Fsk. ⇒ Hodnota celkové pohledávky/závazku > Předpis celkem

⇒ KRFse nepočítá.

Jedná se o situaci, kdy faktura s dobropisy vykazuje díky chybně provedeným platbám větší pohledávku/závazek, než kolik je předepsáno, a KRF nemá smysl počítat.

Při pokusu o vypočtení KRF k takové skupině faktury s dobropisy program zobrazí informaci o existenci problematického dokladu a pokud se jedná o výpočet KR v rámci uzávěrky fakturace nebo o ruční výpočet přímo z agendy příslušného fakturačního dokladu, má uživatel možnost si takové problematické doklady rovnou prohlédnout v rámci nabídky otevření odpovídající agendy s omezením za problematické doklady. Může provést korekci plateb a výpočet příp. spustit znovu.

- H<Fsk. ><= Hodnota celkové pohledávky/závazku Předpis celkem

⇒ KRFse počítá a to následovně:

- Pokud H=0, celková pohledávka/závazek je přesně zaplacena, neboli

Předpis celkem(Fsk.)=Platby celkem(ΣPsk.), pak

KRF=Fsk.lok-ΣPsk.lok tj. Kurzový rozdíl faktury = Předpis faktury snížený o dobropisy v lokální měně - Platby skupiny celkem (tj. platby faktury minus platby dobropisů) v lokální měně.

- Pokud je H>0, celková pohledávka/závazek je nezaplacena, neboli

Předpis celkem(Fsk.)>Platby celkem(ΣPsk.), pak

KRF=Hlok-H*KF pro období před provedením první uzávěrky KRF=Hlok-H*KF(n) pro období po provedení první uzávěrky, pokud v minulosti existuje KZNF (hledá se kurz z posledního existujícího KZN k faktuře v předchozím období) tj. Kurzový rozdíl k faktuře = Hodnota celkové pohledávky/závazku v lokální měně - Hodnota celkové pohledávky/závazku v cizí měně oceněná kurzem faktury příp. oceněná kurzem výpočtu posledního kurzového rozdílu nerealizovaného daň. uznatelného k faktuře, viz Vzorce pro výpočet KR obecně.

-

Pokud je H < 0, celková pohledávka/závazek je přeplacena, neboli

Předpis celkem(Fsk.)<Platby celkem(ΣPsk.).

Pro tento případ platí:

- zde se pracuje s pořadím plateb

- algoritmus přesně vyhodnotí, která platba skupinu faktura s dobropisy přeplácí a tu přesně rozdělí na část, která je ještě doplatkem celkového předpisu a která je již přeplatkem

- kurzový rozdíl je vypočten pouze z částek do výše předpisu, z plateb tvořících přeplatek se KR nepočítá (tj. z plateb faktury a dobropisů P(1..n) seřazených dle data s přednostním zařazením příp. existujících KR se sčítá jedna platba po druhé do celkové sumy a jakmile se narazí na platbu tvořící přeplatek (označme ji P(k)), sčítání plateb se zastaví, přičemž z platby P(k) se vezme odpovídající díl. Adekvátně k tomu se vysčítají platby v lokální měně, tedy:

KRF=Fsk.lok-ΣPsk.lok, ale JEN do výše předpisu, tj.

KRF=Fsk.lok-ΣPsk.lok(1..k-1)-Psk.lok(k)*(Fsk.-ΣPsk.(1..k-1))/Psk.(k), kde

- ΣP(1..k-1) = suma 1-ní až (1-k)-té platby, které netvoří přeplatek

- ΣPlok(1..k-1) = suma 1-ní až (1-k)-té platby v lokální měně

- P(k) = k-tá platba, která začíná tvořit přeplatek

- Plok(k) = k-tá platba v lokální měně

tj. Kurzový rozdíl faktury = Předpis faktury snížený o dobropisy v lokální měně - Platby skupiny celkem (tj. platby faktury minus platby dobropisů) v lokální měně, které netvoří přeplatek.

- Pokud H=0, celková pohledávka/závazek je přesně zaplacena, neboli

Zda půjde o zisk nebo ztrátu je dáno znaménkem výsledného kurzového rozdílu a typem dokladu, k němuž je kurzový rozdíl počítán. Dále viz Základní principy výpočtu kurz.rozdílů v ABRA Gen - Zisk/ztráta, aktivní/pasivní - znaménko KR,KRZ,KZN.

Nyní popíšeme situaci, kdy předpis faktury je menší než nula (tj. záporná faktura)

Zápornou fakturu vystavíme např. tehdy, pokud chceme v systému řešit zadání dobropisu bez vazby na konkrétní fakturu.

Na zápornou fakturu nelze v systému tvořit dobropis, což je jisté zjednodušení, jelikož pak Fsk. = F a ΣP = ΣPF.

- H < Fsk. ⇒ Hodnota celkové pohledávky/závazku < Předpis celkem

KRFse nepočítá.

Jedná se o situaci, kdy faktura vykazuje díky chybně provedeným platbám větší pohledávku/závazek, než kolik je předepsáno, a KRF nemá smysl počítat.

Mějme fakturu vystavenou na -1000 USD, tj. F=-1000 USD. Pak Fs=-1000 USD (na zápornou fakturu nelze v systému tvořit dobropis). Nechť tato minusová faktura byla zaplacena plusem (chybným provedením plateb nebo jen chybným zadáním plateb do systému), tj. P=500 USD. Pak hodnota celkové pohledávky H=-1000-500=-1500 USD, tj. H< Fsk.).

Dále viz tentýž případ, je-li předpis faktury F>0.

- H>Fsk. ⇒ Hodnota celkové pohledávky/závazku > Předpis celkem

KRFse počítá a to následovně:

- Pokud H=0, celková pohledávka/závazek je přesně zaplacena, neboli

Předpis celkem(Fsk.)=Platby celkem(ΣPsk.), pak

KRF=Fsk.lok-ΣPsk.lok Dále viz tentýž případ, je-li předpis faktury F>0.

- Pokud je H<0, celková pohledávka/závazek je nezaplacena, neboli

Předpis celkem(Fsk.)<Platby celkem(ΣPsk.), pak

KRF=Hlok-H*KF pro období před provedením první uzávěrky KRF=Hlok-H*KF(n) pro období po provedení první uzávěrky, pokud v minulosti existuje KZNF Dále viz tentýž případ, je-li předpis faktury F>0.

- Pokud je H>0, celková pohledávka/závazek je přeplacena, neboli

Předpis celkem(Fsk.)>Platby celkem(ΣPsk.).

KRF=Fsk.lok-ΣPsk.lok(1..k-1)-Psk.lok(k)*(Fsk.-ΣPsk.(1..k-1))/Psk.(k) Dále viz tentýž případ, je-li předpis faktury F>0.

- Pokud H=0, celková pohledávka/závazek je přesně zaplacena, neboli

Zda půjde o zisk nebo ztrátu je dáno znaménkem výsledného kurzového rozdílu a typem dokladu, k němuž je kurzový rozdíl počítán. Dále viz Základní principy výpočtu kurz.rozdílů v ABRA Gen - Zisk/ztráta, aktivní/pasivní - znaménko KR,KRZ,KZN.

V následující tabulce je demonstrován test na velikost celkové pohledávky/závazku vzhledem k předpisu (význam zkratek viz Význam zkratek použitých pro výpočet kurz. rozdílů):

| F | ΣD | ΣPF | ΣPD | Fsk. | H | ⇒ KR |

|---|---|---|---|---|---|---|

| 100,00 | 50,00 | 0,00 | 50,00 | 50,00 | 100,00 | ⇒ nepočítat |

| 100,00 | 50,00 | 49,00 | 50,00 | 50,00 | 51,00 | ⇒ nepočítat |

| 100,00 | 50,00 | 51,00 | 50,00 | 50,00 | 49,00 | ⇒ počítat |

| 100,00 | 50,00 | 100,00 | 50,00 | 50,00 | 0,00 | ⇒ počítat |

| 100,00 | 100,00 | 100,00 | 50,00 | 0,00 | -50,00 | ⇒ počítat |

Při výpočtu KR k samotným dobropisům DZL (KRDDZL) se postupuje zcela shodně jako u výpočtu KR k samotným dobropisům.

Při výpočtu KR k DZL (KRDZL) se postupuje obdobně jako u výpočtu KR k fakturám a dobropisům, tj. oceňovanou pohledávkou vyhodnocovanou za celou skupinu je předpis DZL minus jeho dobropisy oproti platbám těchto dokladů. Tuto pohledávku budeme označovat H1DZL (a to proto, že u výpočtu kurz. rozdílů k DZL existuje ještě jiná oceňovaná pohledávka (označená H2DZL, viz výpočet KZN k DZL)).

V rámci výpočtu kurzových rozdílů z plateb (mezi předpisem DZL a platbami) nijak nefiguruje zúčtování DZL do faktur - to už ovlivňuje až samotnou fakturu (a též výpočet KZN k DZL). Jelikož ale v případě, kdy parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Z faktury" (příp. "Dle hodnoty výsledku zúčtování") nelze na faktuře kur. rozdíl vyčíslit, existuje zde výjimka: Za zmíněného nastavení parametru u DZV (daň. zálohových listů vydaných) dogeneruje speciální KR vyrovnávající provedené zúčtování. Viz speciální kurz. rozdíly s příznakem VATDepositUsage.

Případný vzniklý KR k DZL pak pouze koriguje výši pohledávek resp. závazků na jiném účtu (typicky pomocném 395) na rozdíl od faktur (kdy jde typicky o korekci ocenění pohledávek resp. závazků na účtu 311 resp. 321). Je zde i zjednodušení v tom, že DZL je vždy uhrazen a to přesně ve výši 100%. Pokud tedy neexistují k DZL neuhrazené dobropisy (nebo jsou tyto přesně uhrazeny), nemůže být celková pohledávka resp. závazek uhrazena jen částečně nebo dokonce přeplacena.

(POZOR!!! Komplikovanější je až situace s dorovnáním FV po provedeném zúčtování DZL do faktury.)

Výklad účtování o DZL viz Účtování zdaněných záloh - výklad metody "ukrajovací" a "přihazovací".

Nejdříve se vyčíslí celkový předpis, celková pohledávka/závazek a celkové platby pro dobropis daň. zál. listu a je proveden test na velikost pohledávky/závazku oproti velikosti předpisu (dobropis nemůže být záporný, což je jisté zjednodušení následného testu):

| HDDZL = DDZL-ΣPDDZL |

- HDDZL>DDZL ⇒ Hodnota pohledávky/závazku > Předpis

KRDDZLse nepočítá. Více viz obdobný případ jako u KR k dobropisům (KRDV), kdy HD>D

- HDDZL<DDZL ⇒ Hodnota pohledávky/závazku < Předpis

KRDDZLse počítá a to následovně:

- Pokud HDDZL=0, dobropis daň.zál.listu je přesně zaplacen, neboli

Předpis dobropisu daň.zál.listu (DDZL)=Platby dobropisu celkem(ΣPDDZL), pak

KRDDZL=DDZLlok-ΣPDDZLlok tj. Kurzový rozdíl dobropisu daň.zál.listu = Předpis dobropisu daň.zál.listu v lokální měně - Platby dobropisu daň.zál.listu celkem v lokální měně. Viz obdobný případ jako u KR k dobropisům (KRDV), kdy HD<D.

- Pokud je HDDZL>0, dobropis daň.zál.listu je nezaplacen, neboli

Předpis dobropisu daň.zál.listu (DDZL)>Platby dobropisu daň.zál.listu celkem(ΣPDDZL), pak

KRDDZL=HDDZLlok-HDDZL*KDDZL pro období před provedením první uzávěrky KRDDZL=HDDZLlok-HDDZL*KDDZL(n) pro období po provedení první uzávěrky, pokud v minulosti existuje KZND

(hledá se kurz z posledního existujícího KZN k dobropisu v předchozím období)tj. Kurzový rozdíl dobropisu daň.zál.listu = Hodnota závazku/pohledávky z dobropisu daň.zál.listu v lokální měně - Hodnota závazku/pohledávky z dobropisu daň.zál.listu v cizí měně oceněná kurzem dobropisu daň.zál.listu příp. oceněná kurzem výpočtu posledního kurzového rozdílu nerealizovaného daň. uznatelného k dobropisu daň.zál.listu, viz Vzorce pro výpočet KR obecně. Viz obdobný případ jako u KR k dobropisům (KRDV), kdy HD<D.

-

Pokud je HDDZL < 0, dobropis daň.zál.listu je přeplacen, neboli

Předpis dobropisu daň.zál.listu (DDZL)<Platby dobropisu daň.zál.listu celkem(ΣPDDZL).

KRDDZL=DDZLlok-ΣPDDZLlok, ale JEN do výše předpisu, tj.

KRDDZL =DDZLlok-ΣPDDZLlok(1..k-1)-PDDZLlok(k)*(DDZL-ΣPDDZL(1..k-1))/PDDZL(k), kde

- ΣPDDZL(1..k-1) = suma 1-ní až (1-k)-té platby dobropisu daň.zál.listu, které netvoří přeplatek

- ΣPDDZLlok(1..k-1) = suma 1-ní až (1-k)-té platby dobropisu daň.zál.listu v lokální měně

- PDDZL(k) = k-tá platba dobropisu daň.zál.listu, která začíná tvořit přeplatek

- PDDZLlok(k) = k-tá platba dobropisu daň.zál.listu v lokální měně

tj. Kurzový rozdíl dobropisu daň.zál.listu = Předpis dobropisu daň.zál.listu v lokální měně - Platby dobropisu daň.zál.listu celkem v lokální měně, které netvoří přeplatek. Více viz obdobný případ jako u KR k dobropisům (KRDV), kdy HD<D.

- Pokud HDDZL=0, dobropis daň.zál.listu je přesně zaplacen, neboli

Nejdříve se vyčíslí celkový předpis, celková pohledávka/závazek a celkové platby pro DZL a jeho dobropisy a je proveden test na velikost celkové pohledávky/závazku oproti velikosti celkového předpisu. Objasníme jednotlivé situace, které alternativně vznikají při výpočtu obdobné skupiny "faktura a její dobropisy". Zde nemohou některé situace nastat, jelikož DZL nemůže být nezaplacen jinak než přesně ve výši svého předpisu:

| H1DZL = DZLsk.-ΣPsk.= (DZL - ΣDDZL) - (PDZL-ΣPDDZL) |

- H1DZL> DZLsk. ⇒ Hodnota celkové pohledávky/závazku > Předpis celkem (tj. snížený o dobr.)

⇒ KRDZLse nepočítá. Jedná se o situaci, kdy daň.zál.list s dobropisy vykazuje díky chybně provedeným platbám větší pohledávku/závazek, než kolik je předepsáno, a KRDZL nemá smysl počítat. Více viz obdobný případ jako u KR k fakturám (KRF), kdy H>Fsk..

Jelikož H1DZL=DZLsk.-ΣPsk. = (DZL-ΣDDZL) - (PDZL-ΣPDDZL), viz výše, tak má-li být H1DZL>DZLsk., tak to znamená, že DZLsk.-ΣPsk.>DZLsk., neboli po úpravě, že ΣPsk.<0, neboli (PDZL-ΣPDDZL)<0, neboli PDZL<ΣPDDZL. Čili suma plateb dobropisů musí být větší než platba DZL. Jelikož ale platba DZL je vždy přesně ve výši DZL, tak tato situace by mohla nastat jedině tak, že by k DZL existovaly dobropisy, které by byly přeplaceny přes výši samotného DZL. Taková situace je v praxi čistě hypotetická. Nicméně, pokud by náhodou nastala, systém případ vyhodnotí, jak bylo řečeno výše.

- H1DZL<DZLsk. ⇒ Hodnota celkové pohledávky/závazku < Předpis celkem (tj. snížený o dobr.)

⇒ KRDZLse počítá a to následovně:

- a) v 1. období (období vystavení DZL):

- Pokud H1DZL=0, celková pohledávka/závazek je přesně zaplacena, neboli

Předpis celkem(DZLsk.)=Platby celkem(ΣPsk.), pak

KRDZL= DZLsk.lok -ΣPsk.lok tj. Kurzový rozdíl daň.zál.listu = Předpis skupiny celkem minus Platby skupiny celkem, tj. předpis daň.zál.listu snížený o dobropisy daň.zál.listu v lokální měně - Platby skupiny celkem (tj. platba daň.zál.listu minus platby dobropisů daň.zál.listu) v lokální měně. Viz též obdobný případ jako u KR k fakturám (KRF), kdy H<Fsk..

Jelikož DZL nemůže být nezaplacen a platba DZL je vždy přesně ve výši DZL, plyne z toho, že se jedná o situaci, kdy buď dobropisy k DZL neexistují vůbec, anebo existují, ale jsou přesně zaplaceny.

- Pokud je H1DZL>0, celková pohledávka/závazek je nezaplacena, neboli

Předpis celkem(Fsk.)>Platby celkem(ΣPsk.), pak

KRDZL=H1DZLlok-H1DZL*KDZL pro období před provedením první uzávěrky tj. Kurzový rozdíl k DZL = Hodnota celkové pohledávky/závazku v lokální měně - Hodnota celkové pohledávky/závazku v cizí měně oceněná kurzem DZL příp. oceněná kurzem výpočtu posledního kurzového rozdílu nerealizovaného daň. uznatelného k DZL, viz Vzorce pro výpočet KR obecně. Viz též obdobný případ jako u KR k fakturám (KRF), kdy H<Fsk..

Jelikož H1DZL=DZLsk.-ΣPsk. = (DZL-ΣDDZL) - (PDZL-ΣPDDZL), viz výše, tak má-li být H1DZL>0 a jelikož DZL=PDZL, tak to po úpravě znamená, že (ΣPDDZL-ΣDDZL)>0, neboli ΣPDDZL>ΣDDZL. Čili suma plateb dobropisů musí být větší než suma dobropisů. Tato situace by mohla nastat jedině tak, že by k DZL existovaly nějaké dobropisy (tentokrát v menší výši než je předpis DZL) a tyto by byly přeplaceny. Taková situace je v praxi rovněž poměrně hypotetická. Nicméně, pokud by náhodou nastala, systém případ vyhodnotí, jak bylo řečeno výše.

-

Pokud je H1DZL< 0, celková pohledávka/závazek je přeplacena, neboli

Předpis daň.zál.listu celkem(DZLsk.)<Platby daň.zál.listu celkem(ΣPsk.).

KRDZL=DZLsk.lok-ΣPsk.lok, ale JEN do výše předpisu, tj.

KRDZL=DZLsk.lok-ΣPsk.lok(1..k-1)-Psk.lok(k)*(DZLsk.-ΣPsk.(1..k-1))/Psk.(k), kde

- ΣP(1..k-1) = suma 1-ní až (1-k)-té platby, které netvoří přeplatek

- ΣPlok(1..k-1) = suma 1-ní až (1-k)-té platby v lokální měně

- P(k) = k-tá platba, která začíná tvořit přeplatek

- Plok(k) = k-tá platba v lokální měně

tj. Kurzový rozdíl daň.zál.listu = Předpis daň.zál.listu v lokální měně - Platby daň.zál.listu celkem v lokální měně, které netvoří přeplatek. Viz též obdobný případ jako u KR k fakturám (KRF), kdy H<Fsk..

- Pokud H1DZL=0, celková pohledávka/závazek je přesně zaplacena, neboli

- b) v dalších obdobích:

Podmínkou je, že existuje alespoň jeden KZNDZL. Program tedy nejdříve prochází seznam plateb DZL a pokud najde KZN, postupuje výpočet následujícím způsobem, přičemž kurz převezme z posledního (nejaktuálnějšího) existujícího KZN.

KRDZL=(DZLsk.*KDZL(n)-ΣPsk.lok)-(DPHDZL*KDZL(n)-DPHDZL.lok) tj. Kurzový rozdíl daň.zál.listu v dalších obdobích = Předpis skupiny celkem oceněný kurzem předchozí uzávěrky (=kurz z posledního KZNDZL) minus Platby skupiny lokálně celkem, a od toho celého se odečte adekvátní částka odpovídající přecenění DPH, tj. částka DPH z DZL oceněná kurzem předchozí uzávěrky (=kurz z posledního KZNDZL) minus částka DPH z DZL v lokální měně. (Neboli KR se v tomto případě vyčíslí jakoby z částek bez DPH).

Viz kap. Příklady výpočtu KR, KZN, KRZ - Výpočty KR/KZN k ZLV, existuje-li již KZN - zde je velká řada příkladů demonstrujících výpočet KRDZL v dalších obdobích při různých kombinacích zadání.

- a) v 1. období (období vystavení DZL):

Zda půjde o zisk nebo ztrátu je dáno znaménkem výsledného kurzového rozdílu a typem dokladu, k němuž je kurzový rozdíl počítán. Dále viz Základní principy výpočtu kurz.rozdílů v ABRA Gen - Zisk/ztráta, aktivní/pasivní - znaménko KR,KRZ,KZN

Vznik KR k DZL a situaci po zúčtování do FV objasníme na jednoduchém příkladu. Zde pro jednoduchost předpokládejme, že k DZL neexistují žádné jeho dobropisy.

Speciální KR s příznakem VATDepositUsage - Kromě výše popsaných KR generovaných k DZL se u DZV (DZL vydaných) generují ještě speciální KR k provedenému zúčtování na vyrovnání daného zúčtování a to pouze v případě, že parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Z faktury" (příp. "Dle hodnoty výsledku zúčtování"). Jelikož za této situace se řádek faktury vynuluje s provedením zúčtování (stejným kurzem), není možné k tomuto zúčtování u dokladu faktury vyčíslit kurz. rozdíl. Tudíž se daný kurz. rozdíl generuje k dokladu DZV.

Vyčísluje se jako rozdíl zúčtované pohledávky (zúčtovaného základu DZV) a základem zúčtovaným do faktury. Tento KR u dokladu DZV má příznak VATDepositUsage. Ukazuje na to, že daný kurzový rozdíl byl spočten z titulu zúčtování DZV do FV.

Řešením pro uživatele, pokud se mu nelíbí vygenerovaný kurzový rozdíl na daňovém zálohovém listu vzhledem k zúčtování do faktury, je nastavit si firemní parametr Při zúčtování zdaněných záloh v cizí měně použít kurz na jinou volbu než "z faktury" (resp. "dle hodnoty výsledku zúčtování"). Důležitá je však shoda s aktuálním zněním a výkladem zákona.

Příklad je rozdělen na několik částí:

- DZL zúčtováván kurzem předpisu DZL (parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Ze zálohového listu")

- a1) DZL v 1. období je zúčtován zcela

- a2) DZL v 1. období není zúčtován a je zúčtován až v dalším období

- a3) DZL v 1. období je zúčtován zčásti a zbytek je zúčtován až v dalším období

- DZL zúčtováván kurzem FV (parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Z faktury")

- b1) DZL v 1. období je zúčtován zcela

- b2) DZL v 1. období není zúčtován a je zúčtován až v dalším období

- b3) DZL v 1. období je zúčtován zčásti a zbytek je zúčtován až v dalším období

- DZL zúčtováván kurzem předpisu DZL nebo kurzem KZN nebo kurzem k poslednímu dni období (parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Uzávěrkový"):

- c2) DZL v 1. období není zúčtován a je zúčtován až v dalším období

- c3) DZL v 1. období je zúčtován zčásti a zbytek je zúčtován až v dalším období

Parametr Při zúčtování zdaněných záloh v cizí měně použít kurz může nabývat ještě čtvrté hodnoty, "Dle hodnoty výsledku zúčtování". V takovém případě je relevantní buď příklad výpočtu pro hodnotu parametru "Z faktury" nebo "Ze zálohového listu", v závislosti na výsledku zúčtování.

a) DZL nechť je zúčtováván kurzem předpisu DZL (parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Ze zálohového listu"):

a1) DZL v 1. období je zúčtován zcela:.

Toto řešení má výhodu v tom, že více odpovídá výkladům Zákona o účetnictví pro SR, podle kterých by se na přelomu období neměly přijaté ani poskytnuté zálohy přeceňovat kurzem ke dni sestavení účetní závěrky

Mějme pokladní příjemku PP na přijatou zálohu, k níž je vystaven DZL (DZL nechť byl vystaven např. metodou shora). Kurz při vystavení DZL se může lišit od kurzu platby, čímž vzniká kurzový rozdíl, kterým se pak vyrovná ocenění pohledávky resp. závazku na účtu, na kterém se o DZL účtuje, dokud není zúčtován do faktury, v našem případě účtu 395 (na rozdíl od nedaněných ZL lze KR k DZL vyčíslit, když nebyl DZL zatím zúčtován (jelikož se vyčísluje z rozdílu plateb DZL proti předpisu DZL). Kurz samotného předpisu faktury FV se může rovněž lišit od kurzu jejích plateb (zúčtování DZL není platbou faktury a v našem případě je FV vystavena tak, že na ní není žádný doplatek (FV zní po zúčtování DZL na 0USD). Nicméně díky rozdílným kurzům v předpisu FV a DZL vzniká kurzový rozdíl i k FV, kterým se pak vyrovná ocenění pohledávky resp. závazku na účtu faktur (výpočet KR k FV viz výše). Vyrovnávané účty příslušnými kurzovými rozdíly jsou zvýrazněny. Kurzívou jsou pro lepší pochopení uvedeny účty, kam se promítají jednotlivé složky řádků FV:

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL1(*) Viz Př.Ab4 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| KRDZL1=DZLsk.lok-ΣPsk.lok=(2600-0)-(2500-0)=100 | ||||||||

| Situace po zúčtování celého DZL do FV (celkem na 100USD před zúčt.): | ||||||||

| FV1 | 1:30 | základ FV (před zúčtováním) | 84 | 2520 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 16 | 480 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -84 | -2184 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -16 | -416 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(84-84) | 336=(2520-2184) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(16-16) | 64=(480-416) | - | - | ||||

| Zaúčtování FV - výnosu | 84 | 2520 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -84 | -2184 | 311 | 324 | ||||

| Zaúčtování FV - DPH po provedeném zúčtování DZL | 0 | 64 | 311 | 343 | ||||

| KRFV1 | KR k FV (kurz. ztráta) | 0 | 400=(2520+480-2184-416) | 563 | 311 | |||

| Uzávěrka fakturace na konci 1. období. Kurz uzávěrky (tj. kurz KZN) je 31 CZK/USD. | ||||||||

| KZNDZL1(*)

Viz Př.Ab4 |

nevzniká, DZL je zcela zúčtován | - | - | - | - | |||

| KZNFV1 | nevzniká, FV je zcela uhrazena | - | - | - | - | |||

(*) Viz též příklad Př.Ab4, kdy DZL je celý zúčtován v 1.období a KZN k DZL nevzniká.

Z příkladu je patrné, že v tomto případě je pomocný účet 395 vyrovnán do nuly, účet záloh 324 JE vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV=2184+0-2184=0, účet pohledávek 311 je vyrovnán do nuly. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu 480(=416+64) (přičemž 2520+480 = 3000, což je celk. částka FV před zúčtováním), v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a zbylých 500 (100+400) je vypočtená kurz. ztráta.

Příklad naposledy ověřen k verzi: 17.15.01 (OK)

************************************************************************

a2) DZL v 1. období není zúčtován a je zúčtován až v dalším období:

Alternativní příklad, kdy DZL má být zúčtován kurzem předpisu DZL, ale v 1. období není zúčtován vůbec a je zúčtován až v 2. období. Tj. na nezúčtovanou část vznikne v 1. období navíc KZNDZL (viz výpočet KZN k DZL):

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL1(*)

Viz Př.Ab1 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| KRDZL1=DZLsk.lok-ΣPsk.lok=(2600-0)-(2500-0)=100 | ||||||||

| Uzávěrka fakturace na konci 1. období. Kurz uzávěrky (tj. kurz KZN) je 31 CZK/USD. | ||||||||

| KZNDZL1(*)

Viz Př.Ab1 |

1:31 | přecenění DZL (v kurzu uzávěrky) | 0=(84-84) | 420=(2604-2184) | 563 | 324 | ||

| KZNDZL1=(ΣZúčtlok-(DZL-ΣDDZLlok))-(ΣZúčt-(DZL-ΣDDZL))*K KZNDZL1=(0-(2184-0))-(0-(84-0))*31=420 |

||||||||

| Další období | ||||||||

| Situace po zúčtování DZL do FV (vystavené na 100USD⇒3000CZK před zúčt.): | ||||||||

| FV2 | 1:30 | základ FV (před zúčtováním) | 84 | 2520 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 16 | 480 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -84 | -2184 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -16 | -416 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(84-84) | 168=(2520-2184) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(16-16) | 64=(480-416) | - | - | ||||

| Zaúčtování FV - výnosu | 84 | 2520 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -84 | -2184 | 311 | 324 | ||||

| Zaúčtování FV - DPH po provedeném zúčtování DZL | 0 | 64 | 311 | 343 | ||||

| KRFV2 | KR k FV2 (kurz. ztráta) | 0 | 400=(2520+480-2184-416) | 563 | 311 | |||

| Výpočet kurz. rozdílů v 2. období, např. přes uzávěrku fakturace na konci 2. období. Kurz uzávěrky je 32 CZK/USD. | ||||||||

| KRDZL2(**)

Viz Př.Cb1 |

nevzniká, je nulový | 0 | 0 | - | - | |||

| KZNDZL2(**)

Viz Př.Cb1 |

nevzniká, DZL je zcela zúčtován | - | - | - | - | |||

| KZNFV2 | nevzniká, FV2 je zcela uhrazena | - | - | - | - | |||

(*) Viz též příklad Př.Ab1, kdy DZL není v 1.období zúčtován a při uzávěrce na nezúčtovanou část vzniká KZN k DZL.

(**) Dále viz příklad Př.Cb1, kdy DZL je celý zúčtován v následujícím období a další KZN k DZL k němu již nevzniká.

Z příkladu je patrné, že v tomto případě je pomocný účet 395 vyrovnán do nuly, účet pohledávek 311 je vyrovnán do nuly, ale je evidentní, že v tomto případě účet záloh NENÍ vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV= 2184+420-2184=+420 (jelikož existuje KZNDZL1, který nezúčtovanou zálohu adekvátně přecenil, ale přitom toto přecenění nebylo zahrnuto do zúčtování, jelikož se zúčtovává kurzem DZL) a bude třeba účet záloh vyrovnat ručně. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu 480(=416+64) (přičemž 2520+480 = 3000, což je celk. částka FV před zúčtováním), v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a zbylých 500 (100+400) je vypočtená kurz. ztráta.

Příklad naposledy ověřen k verzi: 17.15.01 (OK)

************************************************************************

a3) DZL v 1. období je zúčtován zčásti a zbytek je zúčtován až v dalším období:

Alternativní příklad, kdy je DZL zúčtován kurzem předpisu DZL, ale je v 1. období zúčtován jen částečně a zbytek je zúčtován až v 2. období. Tj. na nezúčtovanou část vznikne v 1. období navíc KZNDZL (viz výpočet KZN k DZL):

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL1(*)

Viz Př.Ab5 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| KRDZL1=DZLsk.lok-ΣPsk.lok=(2600-0)-(2500-0)=100 | ||||||||

| Situace po zúčtování 1. poloviny DZL do FV (celkem na 50USD⇒1500CZK před zúčt.): | ||||||||

| FV1 | 1:30 | základ FV (před zúčtováním) | 42 | 1260 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 8 | 240 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -42 | -1092 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -8 | -208 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(42-42) | 168=(1260-1092) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(8-8) | 32=(240-208) | - | - | ||||

| Zaúčtování FV - výnosu | 42 | 1260 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -42 | -1092 | 311 | 324 | ||||

| Zaúčtování FV - DPH po provedeném zúčtování DZL | 0 | 32 | 311 | 343 | ||||

| KRFV1 | KR k FV (kurz. ztráta) | 0 | 200=(1260+240-1092-208) | 563 | 311 | |||

| Uzávěrka fakturace na konci 1. období. Kurz uzávěrky (tj. kurz KZN) je 31 CZK/USD | ||||||||

| KZNDZL1(*)

Viz Př.Ab5 |

1:31 | přecenění DZL (v kurzu uzávěrky) | 0 | 210 | 563 | 324 | ||

| KZNDZL=(ΣZúčtlok-(DZL-ΣDDZLlok))-(ΣZúčt-(DZL-ΣDDZL))*K

KZNDZL=(1092-(2184-0))-(42-(84-0))*31=210 |

||||||||

| Další období | ||||||||

| Situace po zúčtování 2. poloviny DZL do FV (vystavené na 50USD⇒1500CZK před zúčt.): | ||||||||

| FV2 | 1:30 | základ FV (před zúčtováním) | 42 | 1260 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 8 | 240 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -42 | -1092 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -8 | -208 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(42-42) | 168=(1260-1092) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(8-8) | 32=(240-208) | - | - | ||||

| Zaúčtování FV - výnosu | 42 | 1260 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -42 | -1092 | 311 | 324 | ||||

| Zaúčtování FV - DPH po provedeném zúčtování DZL | 0 | 32 | 311 | 343 | ||||

| KRFV2 | KR k FV (kurz. ztráta) | 0 | 200=(1260+240-1092-208) | 563 | 311 | |||

| Výpočet kurz. rozdílů v 2. období, např. přes uzávěrku fakturace na konci 2. období. Kurz uzávěrky je 32 CZK/USD. | ||||||||

| KRDZL2(**)

Viz Př.Cb6 |

KR k DZL | 0 | 210 | 563 | 395 | |||

| KRDZL2=(DZLsk.*KDZL(n)-ΣPsk.lok)-(DPHDZL*KDZL(n)-DPHDZL.lok) KRDZL2=(100*31-(2500+100+210))-(16*31-416)=+210 |

||||||||

| KZNDZL2(**)

Viz Př.Cb6 |

nevzniká, DZL je zcela zúčtován | - | - | - | - | |||

| KZNFV2 | nevzniká, FV2 je zcela uhrazena | - | - | - | - | |||

(*) Viz příklad Př.Ab5, kdy DZL je v 1.období zúčtován jen částečně a na nezúčtovanou část vzniká KZN k DZL.

(**) Viz příklad Př.Cb6, kdy v 2.období vzniká i KR k DZL.

Z příkladu je patrné, že v tomto případě je účet pohledávek 311 vyrovnán do nuly, ale je evidentní, že v tomto případě účet záloh 324 NENÍ vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV=2184+210-1092-1092=+210 (jelikož existuje KZNDZL1, který nezúčtovanou zálohu adekvátně přecenil, ale přitom toto přecenění nebylo zahrnuto do zúčtování, jelikož se zúčtovává kurzem DZL) a bude třeba účet záloh vyrovnat ručně. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu 480(=416+64) (přičemž 2520+480 = 3000, což je celk. částka FV před zúčtováním), v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a zbylých 500 (100+400) je vypočtená kurz. ztráta. Dále zůstal nevyrovnán účet 395 a bude jej třeba dorovnat ručně.

Z výše uvedeného plyne tip pro vás: Pokud nechcete používat nastavení popsané v dalším bodě b) (kurzem FV), ale přitom častěji zúčtováváte DZL v dalších obdobích, doporučujeme zvolit nastavení kurzem uzávěrkovým (parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Uzávěrkový") popsané v bodě c).

b) DZL nechť je zúčtováván kurzem FV (parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Z faktury"):

b1) DZL v 1. období je zúčtován zcela:

V tomto případě bude rozdíl od případu a) v tom, že se DZL promítne do FV v jiné lokální částce. Toto řešení má výhodu v tom, že více odpovídá výkladům zákona o DPH pro ČR, podle kterých by se zúčtování DZL mělo provádět takto: "provést odečet rozdílu základů v cizí měně a poté kurzem faktury ze vzniklého rozdílu teprve vypočítat daň". V našem příkladu se základy DZL a FV neliší, čili rozdíl v cizí měně je nulový a dodatečná DPH po zúčtování nevzniká. Nevýhodou ovšem je, že v tomto případě je třeba provést si vyrovnání účtu záloh ručně interním dokladem. (V tomto případě totiž KR k FV nevznikne (K FV nejsou platby a ani se neliší kurz DZL a FV jako v případě a). Vyrovnání účtu záloh lze provést hromadně pomocí funkce Vyrovnat z agendy Saldokonto - účetní deník souvztažně.

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL(*)

Viz Př.Ab4 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| KRDZL1=DZLsk.lok-ΣPsk.lok=(2600-0)-(2500-0)=100 | ||||||||

| Situace po zúčtování celého DZL do FV (vystavené na 100USD⇒3000CZK před zúčt.): | ||||||||

| FV1 | 1:30 | základ FV (před zúčtováním) | 84 | 2520 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 16 | 480 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu FV) - základ | -84 | -2520 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu FV) - DPH | -16 | -480 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu FV) - základ | 0=(84-84) | 0=(2520-2520) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu FV) - DPH | 0=(16-16) | 0=(480-480) | - | - | ||||

| Zaúčtování FV - výnosu | 84 | 2520 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -84 | -2520 | 311 | 324 | ||||

| KRFV1 | nevzniká, jelikož FV je v cizí i lokální měně nulová | - | - | - | - | |||

(*) Viz též příklad Př.Ab4, kdy DZL je celý zúčtován v 1.období a KZN k DZL nevzniká.

Z příkladu je patrné, že v tomto případě je pomocný účet 395 vyrovnán do nuly, účet pohledávek 311 je vyrovnán do nuly, ale je evidentní, že účet záloh 324 NENÍ vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV=2184+0-2520=-336 (jelikož se zúčtovává kurzem FV) a bude třeba účet záloh vyrovnat ručně. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu 416, v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a k tomu 100 je vypočtená kurz. ztráta. Je evidentní, že rozdíl je oněch 336 (2520+416-2500-100=336), což je částka, o kterou je třeba dorovnat účet záloh.

Aby nebylo potřeba účet dorovnávat ručně, byla implementována funkcionalita, která způsobí, že se k DZV navíc vygeneruje speciální KR s příznakem VATDepositUsage, kterým se zůstatek na účtu 336 může vyrovnat.

⇒KRDZLVATDepositUsage=základ DPHΣZúčtDZLlok-základ DPH (DZL-ΣDDZL)lok=2520-2184=+336⇒ 336 ztráta (MD=563 / D=395)

Pokud si nastavíte předkontace pro tento speciální KR s příznakem VATDepositUsage tak , aby v případě, že KR vyrovnáná zúčtování zálohy a má tedy příznak VatDepositUsage šel na účet záloh (místo na 395), budete mít účet 32406 vyrovnaný rovnou. a zoheldňující

Zpět na Tabulku Ab, Tabulku Cb

************************************************************************

b2) DZL v 1. období není zúčtován a je zúčtován až v dalším období:

Alternativní příklad, kdy DZL má být zúčtován kurzem FV, ale v 1. období není zúčtován vůbec a je zúčtován až v 2. období. Tj. na nezúčtovanou část vznikne v 1. období navíc KZNDZL (viz výpočet KZN k DZL):

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL1(*)

Viz Př.Ab1 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| KRDZL1=DZLsk.lok-ΣPsk.lok=(2600-0)-(2500-0)=100 | ||||||||

| Uzávěrka fakturace na konci 1. období. Kurz uzávěrky (tj. kurz KZN) je 31 CZK/USD. | ||||||||

| KZNDZL1(*)

Viz Př.Ab1 |

1:31 | přecenění DZL (v kurzu uzávěrky) | 0=(84-84) | 420=(2604-2184) | 563 | 324 | ||

| KZNDZL1=(ΣZúčtlok-(DZL-ΣDDZLlok))-(ΣZúčt-(DZL-ΣDDZL))*K KZNDZL1=(0-(2184-0))-(0-(84-0))*31=420 |

||||||||

| Další období | ||||||||

| Situace po zúčtování DZL do FV (vystavené na 100USD⇒3000CZK před zúčt.): | ||||||||

| FV2 | 1:30 | základ FV (před zúčtováním) | 84 | 2520 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 16 | 480 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -84 | -2520 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -16 | -480 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(84-84) | 0=(2520-2520) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(16-16) | 0=(480-480) | - | - | ||||

| Zaúčtování FV - výnosu | 84 | 2520 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -84 | -2520 | 311 | 324 | ||||

| KRFV2 | nevzniká, jelikož FV je v cizí i lokální měně nulová | - | - | - | - | |||

| Výpočet kurz. rozdílů v 2. období, např. přes uzávěrku fakturace na konci 2. období. Kurz uzávěrky je 32 CZK/USD. | ||||||||

| KRDZL2(**)

Viz Př.Cb1 |

nevzniká, je nulový | 0 | 0 | - | - | |||

| KZNDZL2(**)

Viz Př.Cb1 |

nevzniká, DZL je zcela zúčtován | - | - | - | - | |||

| KZNFV2 | nevzniká, FV2 je zcela uhrazena | - | - | - | - | |||

(*) Viz též příklad Př.Ab1, kdy DZL není v 1.období zúčtován a při uzávěrce na nezúčtovanou část vzniká KZN k DZL.

(**) Dále viz příklad Př.Cb1, kdy DZL je celý zúčtován v následujícím období a další KZN k DZL k němu již nevzniká.

Z příkladu je patrné, že v tomto případě je pomocný účet 395 vyrovnán do nuly, účet pohledávek 311 je vyrovnán do nuly, ale je evidentní, že účet záloh 324 NENÍ vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV= 2184+420-2520=-336+420=+84 (jelikož se zúčtovává kurzem FV a dále jelikož existuje KZNDZL1, který nezúčtovanou zálohu adekvátně přecenil, a přitom toto přecenění nebylo zahrnuto do zúčtování, jelikož se zúčtovává kurzem FV) a bude třeba účet záloh vyrovnat ručně. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu 416, v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a k tomu 100 je vypočtená kurz. ztráta.

************************************************************************

b3) DZL v 1. období je zúčtován zčásti a zbytek je zúčtován až v dalším období:

Alternativní příklad, kdy je DZL zúčtován kurzem FV, ale je v 1. období zúčtován jen částečně a zbytek je zúčtován až v 2. období. Tj. na nezúčtovanou část vznikne v 1. období navíc KZNDZL (viz výpočet KZN k DZL):

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL(*)

Viz Př.Ab5 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| KRDZL1=DZLsk.lok-ΣPsk.lok=(2600-0)-(2500-0)=100 | ||||||||

| Situace po zúčtování 1. poloviny DZL do FV (celkem na 50USD⇒1500CZK před zúčt.): | ||||||||

| FV1 | 1:30 | základ FV (před zúčtováním) | 42 | 1260 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 8 | 240 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -42 | -1260 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -8 | -240 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(42-42) | 0=(1260-1260) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(8-8) | 0=(240-240) | - | - | ||||

| Zaúčtování FV - výnosu | 42 | 1260 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -42 | -1260 | 311 | 324 | ||||

| KRFV1 | nevzniká, jelikož FV je v cizí i lokální měně nulová | - | - | - | - | |||

| Uzávěrka fakturace na konci 1. období. Kurz uzávěrky (tj. kurz KZN) je 31 CZK/USD. | ||||||||

| KZNDZL1(*)

Viz Př.Ab5 |

1:31 | přecenění DZL (v kurzu uzávěrky) | 0 | 378 | 563 | 324 | ||

| KZNDZL=(ΣZúčtlok-(DZL-ΣDDZLlok))-(ΣZúčt-(DZL-ΣDDZL))*K

KZNDZL=(1260-(2184-0))-(42-(84-0))*31=+378 |

||||||||

| Další období | ||||||||

| Situace po zúčtování 2. poloviny DZL do FV (vystavené na 50USD⇒1500CZK před zúčt.): | ||||||||

| FV2 | 1:30 | základ FV (před zúčtováním) | 42 | 1260 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 8 | 240 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -42 | -1260 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -8 | -240 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(42-42) | 0=(1260-1260) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(8-8) | 0=(240-240) | - | - | ||||

| Zaúčtování FV - výnosu | 42 | 1260 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -42 | -1260 | 311 | 324 | ||||

| KRFV2 | nevzniká, jelikož FV je v cizí i lokální měně nulová | - | - | - | - | |||

| Uzávěrka fakturace na konci 2. období. Kurz uzávěrky je 32 CZK/USD. | ||||||||

| KRDZL2(**)

Viz Př.Cb6 |

KR k DZL | 0 | 42 | 563 | 395 | |||

| KRDZL2=(DZLsk.*KDZL(n)-ΣPsk.lok)-(DPHDZL*KDZL(n)-DPHDZL.lok) KRDZL2=(100*31-(2500+100+378))-(16*31-416)=+42 |

||||||||

| KZNDZL2(**)

Viz Př.Cb6 |

nevzniká, DZL je zcela zúčtován | - | - | - | - | |||

| KZNFV2 | nevzniká, FV2 je zcela uhrazena | - | - | - | - | |||

(*) Viz též příklad Př.Ab5, kdy DZL je v 1.období zúčtován jen částečně a na nezúčtovanou část vzniká KZN k DZL.

(**) Viz příklad Př.Cb6, kdy v 2.období vzniká i KR k DZL.

Z příkladu je patrné, že v tomto případě je účet pohledávek 311 vyrovnán do nuly, ale je evidentní, že v tomto případě účet záloh 324 NENÍ vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV= 2184+378-1260-1260=-336+378=+42 (jelikož se zúčtovává kurzem FV a dále jelikož existuje KZNDZL1, který nezúčtovanou zálohu adekvátně přecenil, a přitom toto přecenění nebylo zahrnuto do zúčtování, jelikož se zúčtovává kurzem FV) a bude třeba účet záloh vyrovnat ručně. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu 416, v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a k tomu 100 je vypočtená kurz. ztráta. Dále zůstal nevyrovnán účet 395 (+42) a bude jej třeba dorovnat ručně.

c) DZL nechť je zúčtováván kurzem předpisu DZL nebo kurzem KZN nebo kurzem k poslednímu dni období (parametr Při zúčtování zdaněných záloh v cizí měně použít kurz má hodnotu "Uzávěrkový"):

V tomto případě je třeba rozlišit tři situace, které mohou nastat:

- i) DZL zúčtováván kurzem předpisu DZL - Pokud k zúčtovávanému DZL dosud nebyl vytvořen při uzávěrce fakturace nerealizovaný kurzový rozdíl a DZL se zúčtovává ve stejném účetním období, jako byl vystaven, je situace shodná jako v případě a), tj. DZL je do faktury zúčtován kurzem předpisu DZL.

- ii) DZL zúčtováván kurzem KZN - Pokud byl při uzávěrce fakturace k DZL spočítán nerealizovaný kurzový rozdíl KZN, DZL se do faktury zúčtovává kurzem posledního KZN, protože tímto kurzem byla hodnota DZL přeceněna.

- iii) DZL zúčtováván kurzem k poslednímu dni období - Pokud k zúčtovávanému DZL dosud nebyl vytvořen při uzávěrce fakturace nerealizovaný kurzový rozdíl a DZL se zúčtovává v účetním období následujícím po účetním období, v němž byl vystaven, DZL je do faktury zúčtován kurzem z kurzovního lístku platným k poslednímu dni účetního období bezprostředně předcházejícímu tomu období, v němž dochází ke zúčtování, protože tímto kurzem byla hodnota DZL přeceněna.

c1) DZL v 1. období je zúčtován zcela

Jak bylo řečeno výše, tato situace je shodná jako v příkladě a1, viz výše.

c2) DZL v 1. období není zúčtován a je zúčtován až v dalším období:

Vycházejme opět ze stejného zadání jako v případě a). Navíc mějme v situaci ii) kurz KZN 31 CZK/USD a v situaci iii) kurz k poslednímu dni období rovněž 31 CZK/USD. Jak již bylo uvedeno, pro situaci i) platí stejný výpočet jako v případě a). Pro situaci ii) a iii) platí následující výpočet:

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL(*)

Viz Př.Ab1 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| Pro ii) kurz uzávěrky fakturace (tj. kurz KZN) je 31 CZK/USD | ||||||||

| KZNDZL1(*)

Viz Př.Ab1 |

1:31 | přecenění DZL (v kurzu uzávěrky) | 0=(84-84) | 420=(2604-2184) | 563 | 324 | ||

| KZNDZL1=(ΣZúčtlok-(DZL-ΣDDZLlok))-(ΣZúčt-(DZL-ΣDDZL))*K KZNDZL1=(0-(2184-0))-(0-(84-0))*31=420 |

||||||||

| Pro iii) kurz k poslednímu dni období nechť je 31 CZK/USD (uzávěrka zatím nebyla provedena) | ||||||||

| Situace po zúčtování celého DZL do FV (vystavené na 100USD⇒3000CZK před zúčt.): | ||||||||

| FV2 | 1:30 | základ FV (před zúčtováním) | 84 | 2520 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 16 | 480 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu uzávěrky nebo posl.dne období)- základ | -84 | -2604 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu uzávěrky nebo posl.dne období)-DPH | -16 | -496 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu uzávěrky nebo posl.dne období)- základ | 0=(84-84) | -84=(2520-2604) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu uzávěrky nebo posl.dne období)- DPH | 0=(16-16) | -16=(480-496) | - | - | ||||

| Zaúčtování FV - výnosu | 84 | 2520 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -84 | -2604 | 311 | 324 | ||||

| Zaúčtování FV - DPH po provedeném zúčtování DZL | 0 | -16 | 311 | 343 | ||||

| KRFV2 | KR k FV (kurz. zisk) | 0 | 100 (2520+480-2604-496=-100) | 311 | 663 | |||

| Výpočet kurz. rozdílů v 2. období, např. přes uzávěrku fakturace na konci 2. období. Kurz uzávěrky je 32 CZK/USD. | ||||||||

| KRDZL2(**)

Viz Př.Cb1 |

nevzniká, je nulový | 0 | 0 | - | - | |||

| KZNDZL2(**)

Viz Př.Cb1 |

nevzniká, DZL je zcela zúčtován | - | - | - | - | |||

| KZNFV2 | nevzniká, FV2 je zcela uhrazena | - | - | - | - | |||

(*) Viz též příklad Př.Ab1, kdy DZL není v 1.období zúčtován a při uzávěrce na nezúčtovanou část vzniká KZN k DZL.

(**) Dále viz příklad Př.Cb1, kdy DZL je celý zúčtován v následujícím období a další KZN k DZL k němu již nevzniká.

Z tabulky je patrné, že v tomto případě je pomocný účet 395 vyrovnán do nuly, účet záloh 324 v případě c2) JE vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV=2184+420-2604=0 a v případě c3) zatím NENÍ vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV=2184-2604=-420, ale očekává se provedení uzávěrky fakturace k poslednímu dni účetního období, při které vznikne k DZL nerealizovaná kurzová ztráta KZN na 420 CZK, která účet 324 dorovná do nuly. Účet pohledávek 311 je vyrovnán do nuly. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu v lokální měně 400(=416+480-496), v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a zbylých 100 (celková částka FV před zúčtováním - přeceněný DZL(základ) - přeceněný DZL(DPH) = 3000-2604-496= -100) je vypočtený kurzový zisk k FV).

Srovnejte s příkladem výpočtu KRZL po zúčtování nedaněného ZL na stejné částky.

************************************************************************

c3) DZL v 1. období je zúčtován zčásti a zbytek je zúčtován až v dalším období:

Alternativní příklad, kdy je DZL zúčtováván kurzem uzávěrky, ale je v 1. období zúčtován jen částečně (v tomto případě tedy kurzem DZL) a zbytek je zúčtován až v 2. období (tedy nechť existuje KZN a je zúčtováván kurzem KZN). Tj. na nezúčtovanou část vznikne v 1. období navíc KZNDZL (viz výpočet KZN k DZL):

| Doklad | Kurz | USD | CZK | MD | D | |||

|---|---|---|---|---|---|---|---|---|

| PP | 1:25 | celkem | 100 | 2500 | 211 | 395 | ||

| DZL | 1:26 | základ DPH | 84 | 2184 | 395 | 324 | ||

| DPH 19% | 16 | 416 | 395 | 343 | ||||

| KRDZL(*)

Viz Př.Ab5 |

KR k DZL (kurz. ztráta) | 0 | 100 | 563 | 395 | |||

| KRDZL1=DZLsk.lok-ΣPsk.lok=(2600-0)-(2500-0)=100 | ||||||||

| Situace po zúčtování 1. poloviny DZL do FV (celkem na 50USD⇒1500CZK před zúčt.): | ||||||||

| FV1 | 1:30 | základ FV (před zúčtováním) | 42 | 1260 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 8 | 240 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -42 | -1092 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -8 | -208 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(42-42) | 168=(1260-1092) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(8-8) | 32=(240-208) | - | - | ||||

| Zaúčtování FV - výnosu | 42 | 1260 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -42 | -1092 | 311 | 324 | ||||

| Zaúčtování FV - DPH po provedeném zúčtování DZL | 0 | 32 | 311 | 343 | ||||

| KRFV1 | KR k FV (kurz. ztráta) | 0 | 200=(1260+240-1092-208) | 563 | 311 | |||

| Uzávěrka fakturace na konci 1. období. Kurz uzávěrky (tj. kurz KZN) je 31 CZK/USD | ||||||||

| KZNDZL1(*)

Viz Př.Ab5 |

1:31 | přecenění DZL (v kurzu uzávěrky) | 0 | 210 | 563 | 324 | ||

| KZNDZL=(ΣZúčtlok-(DZL-ΣDDZLlok))-(ΣZúčt-(DZL-ΣDDZL))*K

KZNDZL=(1092-(2184-0))-(42-(84-0))*31=210 |

||||||||

| Další období | ||||||||

| Situace po zúčtování 2. poloviny DZL do FV (vystavené na 50USD⇒1500CZK před zúčt.): | ||||||||

| FV2 | 1:30 | základ FV (před zúčtováním) | 42 | 1260 | 311 | 6xx | - | - |

| DPH (před zúčtováním) | 8 | 240 | 311 | 343 | - | - | ||

| zúčtování DZL (v kurzu DZL)- základ | -42 | -1302 | 311 | 324 | - | - | ||

| zúčtování DZL (v kurzu DZL)-DPH | -8 | -248 | 311 | 343 | - | - | ||

| Celkem po zúčtování DZL (v kurzu DZL)- základ | 0=(42-42) | -42=(1260-1302) | - | - | ||||

| Celkem po zúčtování DZL (v kurzu DZL)- DPH | 0=(8-8) | -8=(240-248) | - | - | ||||

| Zaúčtování FV - výnosu | 42 | 1260 | 311 | 6xx | ||||

| Zaúčtování FV - provedeného zúčtování DZL | -42 | -1302 | 311 | 324 | ||||

| Zaúčtování FV - DPH po provedeném zúčtování DZL | 0 | -8 | 311 | 343 | ||||

| KRFV2 | KR k FV (kurz. zisk) | 0 | 50 (1260+240-1302-248=-50) | 311 | 663 | |||

| Uzávěrka fakturace na konci 2. období. Kurz uzávěrky je 32 CZK/USD. | ||||||||

| KRDZL2(**)

Viz Př.Cb6 |

KR k DZL | 0 | 210 | 563 | 395 | |||

| KRDZL2=(DZLsk.*KDZL(n)-ΣPsk.lok)-(DPHDZL*KDZL(n)-DPHDZL.lok) KRDZL2=(100*31-(2500+100+210))-(16*31-416)=+210 |

||||||||

| KZNDZL2(**)

Viz Př.Cb6 |

nevzniká, DZL je zcela zúčtován | - | - | - | - | |||

| KZNFV2 | nevzniká, FV2 je zcela uhrazena | - | - | - | - | |||

(*) Viz též příklad Př.Ab5, kdy DZL je v 1.období zúčtován jen částečně a na nezúčtovanou část vzniká KZN k DZL.

(**) Viz příklad Př.Cb6, kdy v 2.období vzniká i KR k DZL.

Z příkladu je patrné, že v tomto případě je účet pohledávek 311 vyrovnán do nuly, ale účet záloh 324 NENÍ vyrovnán do nuly: DZL + KZN + zúčtování DZL do FV=2184+210-1092-1302=0. Na účtu tržeb 6xx nám přibylo v lokální měně 2520, na účtu DPH k odvodu 440=416+32-8, v pokladně nám adekvátně k tomu přibyla částka 100USD, což v lokální měně je 2500 a k tomu 100 je vypočtená kurz. ztráta. Dále zůstal nevyrovnán účet 395 a bude jej třeba dorovnat ručně.

Pokud k DZL existují i zaplacené dobropisy, mohou vznikat kromě KRDZL i kurz. rozdíly k dobropisům a to realizované KRDDZL i závěrkové KZNDDZL. Způsob jejich výpočtu byl popsán podrobně výše. Rovněž viz příklady výpočtu KR, KZN k DZL, příklad Př.Ab3, Př.Ab4.

Zúčtování DZL do FV/FP by mělo být provedeno MAXIMÁLNĚ do výše FV. Opak by mohl vlivem rozdílných kurzů vést i k chybně vykázané částce v DPH přiznání (více viz Upozornění k výši zúčtování DZL do FV v popisu parametru Při zúčtování zdaněných záloh v cizí měně použít kurz).

Kurzové rozdíly zálohových listů vydaných se počítají obdobně, jako je tomu výše u faktur vydaných resp. daňových zálohových listů. Ovšem s jedním podstatným rozdílem: jelikož se o samotném předpisu ZL neúčtuje, není třeba korigovat kurzovými rozdíly samotný předpis, ale jen uskutečněná zúčtování (tedy tu část z něj, která byla zúčtována). Tzn., že se jako předpis do výše uvedených výpočtových vzorců bere zúčtovaná částka zálohy (v kurzu předpisu ZL), nikoliv předepsaná částka na zálohovém listu! Viz též Pojmy Předpis celkem, Pohledávka/závazek celkem, Platby celkem.

Mějme zálohový list na 883,80 USD k datu vytvoření 16.11.2021, v kurzu 1 USD za 21,494 CZK, tj. 18996,4 CZK. Platba nechť je bankovním převodem BV ke dni 1.12.2021 v částce např. 883,80 USD = 19000 CZK. Existuje tedy rozdíl -3,6 CZK. Do faktury je zálohový list zúčtovaný 15.12.2021 v celé výši.

Pokud chceme generovat kurz k 1.12.2021 až 14.12.2021, tak se kurz nevygeneruje – má smysl počítat KR pouze k zálohovým listům, které byly zúčtovány!!! Pokud generujeme KR k datu 15.12.2021 až 31.12.2021 (31.12.2021 je konec období), tak se kurz korektně vygeneruje.

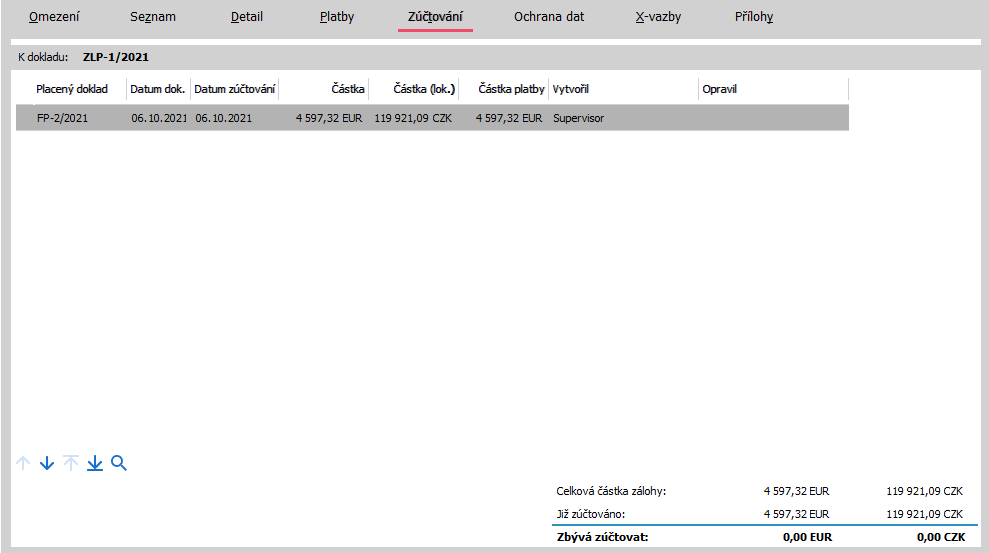

Ukažme si i jeden příklad na obrázcích:

Na obrázku je vidět ZLP na částku 4597,32 EUR, což je v přepočtu 119 921, 09 Kč. Kurz je k datumu vystavení dokladu 2.7.2021 26,085 Kč za EUR.

Na obrázku tentýž ZLP, tentokrát záložka Platby, kde můžeme vidět dvě platby, které plně pokryjí částku v ZLP v EUR. Vygenerovaný kurzový rozdíl je k datu 6.10.2021.ZLP je nyní plně uhrazen.

Zde ještě ukázka v bankovního výpisu, kde jsme provedli úhradu dvou plateb k 2.7. a k 7.7.2021.

Na tomto obrázku vidíme, že zúčtovaní dokladu ZLP bylo až ke dni 6.10.2021, tedy ke dni vygenerování kurzového rozdílu.

Vystavená Faktura přijatá je také plně uhrazená.

Vznik KR k ZL objasníme na jednoduchém příkladu:

Příklad výpočtu KRZL: Mějme vystaven předpis zálohy ZL ve výši 500 USD a dále pokladní příjemku na zaplacení této zálohy ve výši 100 USD. Zaplacená záloha byla zúčtována do faktury. Kurz při vystavení ZL se může lišit od kurzu přijaté platby zálohy. Vzniklý rozdíl se srovná kurzovým rozdílem k ZL (ten lze však vyčíslit až po zúčtování zálohy), kterým se pak vyrovná ocenění pohledávky resp. závazku na účtu záloh. Kurz samotného předpisu faktury FV se může rovněž lišit od kurzu jejích plateb (v tomto případě je platbou pouze provedené zúčtování zálohy), čímž dále vzniká kurzový rozdíl k faktuře, kterým se pak vyrovná ocenění pohledávky resp. závazku na účtu faktur (výpočet KR k FV viz výše). Tudíž nezaměňujte KR k ZL počítaný z plateb oproti zúčtování a KR k FV počítaný z rozdílu plateb oproti předpisu FV:

| Doklad | Kurz | USD | CZK | MD | D | |

|---|---|---|---|---|---|---|

| ZL | 1:26 | předpis zálohy, o němž se neúčtuje | 500 | 13000 | ||

| PP | 1:25 | platba části zálohy | 100 | 2500 | 211 | 324 |

| FV | 1:30 | základ | 84 | 2520 | 311 | 6xx |

| DPH | 16 | 480 | 311 | 343 | ||

| Zúčt.ZL | 1:26 | zúčtování zaplacené zálohy do FV, které je platbou FV | 100 | 2600 | 324 | 311 |

| KRZL | KR k ZL (kurz. ztráta) | 0 | 100 | 563 | 324 | |

| KRFV | KR k FV (kurz. ztráta) | 0 | 400 | 563 | 311 |

Srovnejte s příkladem výpočtu KRDZL po zúčtování daňového ZL na stejné částky.

Nyní popis tvorby KR k ZL popíšeme podrobněji: Nejdříve se vyčíslí celkový předpis, celková pohledávka (resp. závazek) a celkové platby a je proveden test na velikost závazku u zálohových listů vydaných (resp. pohledávky zálohových listů přijatých) oproti velikosti předpisu:

| HZL = ΣZúčtZL-ΣPZL |

- a) v 1. období (období vystavení DZL):

- HZL>ΣZúčtZL ⇒Hodnota pohledávky/závazku > Předpis celkem (=suma zúčtování ZL)

KRZLse nepočítá.

Jednalo by se o situaci, kdy zálohový list vykazuje díky chybně provedeným platbám a zúčtováním plateb větší pohledávku/závazek, než kolik je zúčtováno, a KRZL nemá smysl počítat.

U zálohových listů tato situace běžně nenastane (pokud zálohový list vydaný nemá záporné platby, resp. naopak u zálohového listu přijatého). Pokud by v takovém případě byla celková zúčtovaná částka minus platby větší než zúčtovaná částka, KR by se nepočítal.

Při pokusu o vypočtení KRZL k takovému zálohovému listu program zobrazí informaci o existenci problematického dokladu a pokud se jedná o výpočet KRZL v rámci uzávěrky fakturace nebo o ruční výpočet přímo z agendy příslušného fakturačního dokladu, má uživatel možnost si takové problematické doklady rovnou prohlédnout v rámci nabídky otevření odpovídající agendy s omezením za problematické doklady. Může provést korekci plateb a výpočet příp. spustit znovu.

- HZL>ΣZúčtZL ⇒Hodnota pohledávky/závazku > Předpis celkem (=suma zúčtování ZL)

- HZL<ΣZúčtZL ⇒ Hodnota pohledávky/závazku < Předpis celkem (=suma zúčtování ZL)

KRZLse počítá a to následovně.

- Pokud HZL=0, celková pohledávka/závazek je přesně zaplacena, tj.zúčtováno je přesně tolik, kolik je zaplaceno, neboli

suma zúčtování ZL(ΣZúčtZL)=Platby ZL celkem(ΣPZL), pak

KRZL=ΣZúčtZLlok-ΣPZLlok tj. Kurzový rozdíl ZL = Suma zúčtování ZL v lokální měně - Platby ZL celkem v lokální měně.

-

Pokud je HZL>0, zúčtováno je více, než bylo zaplaceno, neboli

suma zúčtování ZL(ΣZúčtZL)>Platby ZL celkem(ΣPZL), pak

KRZL=HZLlok-HZL*KZL tj.

KRZL=(ΣZúčtZLlok-ΣPZLlok)-(ΣZúčtZL-ΣPZL)*KZL

pro období před provedením první uzávěrky KRZL=HZLlok-HZL*KZL(n) pro období po provedení první uzávěrky, pokud v minulosti existuje KZNZL

(hledá se kurz z posledního existujícího KZN k zálohovému listu v předchozím období)tj. Kurzový rozdíl zálohového listu = Hodnota závazku/pohledávky ze zálohového listu v lokální měně - Hodnota závazku/pohledávky ze zálohového listu v cizí měně oceněná kurzem zúčtování příp. oceněná kurzem výpočtu posledního kurzového rozdílu nerealizovaného daň. uznatelného k zálohovému listu, viz Vzorce pro výpočet KR obecně.

-

Pokud je HZL< 0, zúčtováno je méně, než bylo zaplaceno, neboli situace analogická přeplacenému dokladu.

suma zúčtování ZL(ΣZúčtZL)<Platby ZL celkem(ΣPZL).

Pro tento případ platí:

- zde se pracuje s pořadím plateb

- algoritmus přesně vyhodnotí, která platba sumu zúčtování přeplácí a tu přesně rozdělí na část, která je ještě doplatkem sumy zúčtování a která je již přeplatkem

- kurzový rozdíl je vypočten pouze z částek do výše sumy zúčtování, z plateb tvořících přeplatek se KR nepočítá (tj. z plateb zálohového listu PZL(1..n) seřazených dle data s přednostním zařazením příp. existujících KR se sčítá jedna platba po druhé do celkové sumy a jakmile se narazí na platbu tvořící přeplatek (označme ji PZL(k)), sčítání plateb se zastaví, přičemž z platby PZL(k) se vezme odpovídající díl. Adekvátně k tomu se vysčítají platby v lokální měně, tedy:

KRZL=ΣZúčtZLlok-ΣPZLlok, ale JEN do výše předpisu, tj.

KRZL=ΣZúčtZLlok-ΣPZLlok(1..k-1)-PZLlok(k)*(ΣZúčtZL-ΣPZL(1..k-1))/PZL(k), kde

- ΣPZL(1..k-1) = suma 1-ní až (1-k)-té platby zálohového listu, které netvoří přeplatek

- ΣPZLlok(1..k-1) = suma 1-ní až (1-k)-té platby zálohového listu v lokální měně

- PZL(k) = k-tá platba zálohového listu, která začíná tvořit přeplatek

- PZLlok(k) = k-tá platba zálohového listu v lokální měně

tj. Kurzový rozdíl zálohového listu = Suma zúčtování zálohového listu v lokální měně - Platby zálohového listu celkem v lokální měně, které netvoří přeplatek.

- Pokud HZL=0, celková pohledávka/závazek je přesně zaplacena, tj.zúčtováno je přesně tolik, kolik je zaplaceno, neboli

- b) v dalších obdobích:

Podmínkou je, že existuje alespoň jeden KZNZL. Program tedy nejdříve prochází seznam plateb ZL a pokud najde KZN, postupuje výpočet následujícím způsobem, přičemž kurz převezme z posledního (nejaktuálnějšího) existujícího KZN.

KRZL=HZLlok-HZL*KZL(n)

tj. Kurzový rozdíl daň.zál.listu v dalších obdobích = aktuální hodnota pohledávky lokálně minus hodnota pohledávky oceněná kurzem předchozí uzávěrky (=kurz z posledního KZNZL), tj. zúčtováno minus platby v lokální měně, to celé minus rozdíl zúčtováno minus platby v cizí měně oceněno kurzem předchozí uzávěrky.

Viz kap. Příklady výpočtu KR, KZN, KRZ - Výpočty KR/KZN k ZLV, existuje-li již KZN - zde je velká řada příkladů demonstrujících výpočet KRDZL v dalších obdobích při různých kombinacích zadání.

Zda půjde o zisk nebo ztrátu je dáno znaménkem výsledného kurzového rozdílu a typem dokladu, k němuž je kurzový rozdíl počítán. Dále viz Základní principy výpočtu kurz.rozdílů v ABRA Gen - Zisk/ztráta, aktivní/pasivní - znaménko KR,KRZ,KZN.

Kurzové rozdíly k dalším dokladům, jako jsou např. ostatní příjmy/ výdaje vystavené jakožto předpis platby se počítají stejně, jako je tomu výše u faktur vydaných, jen s tím rozdílem, že se jako předpis do výše uvedených výpočtových vzorců bere přímo předpis daného dokladu a jeho platby bez vlivu jiných dokladů, dále viz Pojmy Předpis celkem, Pohledávka/závazek celkem, Platby celkem.

Kromě zjednodušeného importu z ABRA Gold/Classic byl do v. 12.04 v systému k dispozici i "velký" nezjednodušený převod dat přes XML soubory s mnoha možnostmi.

Při tomto importu dokladů z ABRA Gold se všechny jejich platby (tj. i jejich případné již vyčíslené uzávěrkové kurzové rozdíly) přenášely jako jedna souhrnná platba do ABRA Gen. Takový doklad, přestože byl již z hlediska kurzových rozdílů vyrovnán, by byl vyhodnocen výše popsaným algoritmem jako nevyrovnaný a systém by k němu znovu vygeneroval kurzový rozdíl. Proto byla do výpočtu implementována následující vlastnost:

Je-li suma plateb za dané období, ke kterým má KR spočítat, v cizí měně nulová a v lokální nenulová, a současně jsou všechny tyto jednotlivé platby v cizí měně nulové, tak se KR nevyčísluje.

Pokud z nějakého důvodu potřebujete k takovému dokladu kurzový rozdíl vytvořit a doklad "vyrovnat", pak jej můžete vyrovnat ručně, viz Řešení situací, kdy nebyl kurz. rozdíl vygenerován.