Zúčtování zdaněné zálohy (z DZL) do faktur, korekce zúčtování

Zaplacenou zálohu, kterou jsme zdanili (viz předchozí kap. Zdanění zálohy), musíme dále zúčtovat do cílového daňového dokladu, který bude na uskutečněné plnění vystaven (tj. pokračování třetího a čtvrtého případu řešení zálohy). Systém ABRA Gen podporuje zúčtování pouze do faktur vydaných/přijatých. Dále naleznete:

Zúčtovat částku na zdaněnou zálohu do faktury lze pouze jedním způsobem:

- vyvoláním funkce Import daň. zálohového listu z agendy faktur vydaných resp. Import daň. zálohového listu z agendy faktur přijatých v režimu editace a výběrem dokladu DZL, který zdanil zaplacenou zálohu.

Doklad na částku zaplacené zálohy (Pokladní účtenku, doklad Ostatní příjem/výdej, zúčtování ZL, řádek BV) lze použít k vystavení a "platbě" jen jednoho daňového zál.listu. A naopak - pouze jeden DZL může být zaplacen daným dokladem na částku zálohy (tedy vazba je 1:1).

Nezaměňujte zúčtování DZL se samotným DZL. Jeden DZL může být zúčtován do více faktur, tj. zúčtování jednoho DZL může existovat víc. A naopak, do jedné faktury může být zúčtováno více DZL.

U daněných záloh je situace mnohem komplikovanější. Pro další výklad principu zdanění zaplacené zálohy a jejího zúčtování do koncového dokladu je třeba si uvědomit, jakým způsobem proběhne zaúčtování celého případu. Existují dva možné přístupy jak provést zaúčtování zdanění zálohy a její následné zúčtování, které pro účely dalšího popisu budeme dále nazývat:

- Metoda "ukrajovací" - kdy z přijaté zálohy vedené na účtu zdaněných záloh "ukrojíme" částku DPH

- Metoda "přihazovací" - kdy se přijatá záloha vede na účtu zdaněných záloh celá a "přihodí" se k ní částka DPH vedená na zvláštní analytice

Nevýhoda první metody tkví v tom, že na účtu zdaněných záloh je vlastně vedena částka přijaté zálohy již snížená o DPH, tudíž nerovná se přesně částce záloh přijatých od odběratele. Naopak nevýhodou druhé metody je nutnost tuto částku DPH ještě přeúčtovat přes nějaký pomocný např. trojkový účet.

Princip si objasníme na zálohách přijatých. V dalším výkladu budeme vycházet z níže popsaného účtování. Použité účty:

- 221 – Bankovní účty

- 32405 – Přijaté provozní zálohy nezdaněné

- 39501 – Vnitřní zúčtování – zdanění přijatých záloh

- 32406 – Přijaté provozní zálohy zdaněné

- 343 – DPH, daň účtujeme dle jednotlivých sazeb na analytické účty "34305 – DPH 5%", "34319 – DPH 19%".

- 311 – Pohledávky za odběrateli

- 6xx - Výnosy

Totéž zapsáno jiným způsobem (tučně jsou zvýrazněny řádky, které se liší u metody "přihazovací"):

| Doklad | Popis | Částka | MD | D |

|---|---|---|---|---|

| ZL | Předpis zálohy(*) | 33000 | neúčtuje se | |

| BV | Úhrada zálohy | 20000 | 221 | 32405 |

| DZL | Zdanění přijaté zálohy - základ | 16806,70 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 19% | 3193,30 | 39501 | 343 | |

| Úhrada DZL svázáním DZL s dokladem platby zálohy (v tomto případě zúčtováním ZL) |

20000 | 32405 | 39501 | |

| FV | Základ DPH | 33000 | 311 | 6xx |

| DPH 19% | 6270 | 311 | 343 | |

| Odúčtování části z již zdaněné zálohy - základ | -10000 | 311 | 32406 | |

| Odúčtování části z již zdaněné zálohy - DPH | -1900 | 311 | 343 | |

| BV | Doplatek FV | 27370 | 221 | 311 |

(*) - Předpis zálohy nemusí existovat, záloha mohla být zaplacena bez předpisu. Na popsaném principu se nic nemění, pouze DZL je uhrazen přímo příslušným dokladem platby zálohy.

Druhá možnost zaúčtování zdaněné zálohy a jejího zúčtování (tučně jsou zvýrazněny řádky, které se liší u metody "ukrajovací"):

| Doklad | Popis | Částka | MD | D |

|---|---|---|---|---|

| ZL | Předpis zálohy(*) | 33000 | neúčtuje se | |

| BV | Úhrada zálohy | 20000 | 221 | 32405 |

| DZL | Zdanění přijaté zálohy - základ | 20000 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 19% | 3193,30 | 3xx | 343 | |

| Úhrada DZL svázáním DZL s dokladem platby zálohy (v tomto případě zúčtováním ZL) |

20000 | 32405 | 39501 | |

| FV | Základ DPH | 33000 | 311 | 6xx |

| DPH 19% | 6270 | 311 | 343 | |

| Odúčtování části již zdaněné zálohy (vč. DPH) | -11900 | 311 | 32406 | |

| Vyrovnání již zahrnutého DPH | -1900 | 3xx | 343 | |

| BV | Doplatek FV | 27370 | 221 | 311 |

Původní záměr byl implementovat do systému obě metody. Novela DPH však způsobila formulací v §37 odstavec (3): "V případě, kdy vznikla povinnost přiznat daň z platby přijaté před uskutečněním zdanitelného plnění, vypočte se daň za zdanitelné plnění pouze z rozdílu mezi základem daně spočítaným podle §36 odst.(1) a základem daně nebo úhrnem základů daně podle §36 odst.(2).", problémy při implementaci metody přihazovací. Proto popsaná "přihazovací" metoda není v systému implementována.

Zúčtování DZL do faktury je speciálním případem procesní tvorby dokladů. Co je procesní tvorba dokladů a její význam, viz kap. Procesní tvorba dokladů - obecně. Obecný postup viz Procesní tvorba dokladů - Fáze a průvodce tvorbou dokladu. Import DZL do faktury je však trochu odlišná úloha, než jsou vzájemné importy jiných dokladů (jelikož zde jde vlastně o zúčtování zálohy) a tudíž má svá specifika, jednotlivé fáze importu popíšeme rovnou zde.

Po vyvolání funkce Importu daň. zálohového listu do faktury vydané, resp. funkce Importu daň. zálohového listu do faktury přijaté následují jednotlivé kroky procesem importu. Dále je zde uvedeno:

Při importu daňového zálohového listu přijatého lze vybrat pouze jeden zdrojový doklad. Při importu daňového zálohového listu vydaného lze vybrat více zdrojových dokladů. Pro výběr zdrojových dokladů se nabídne Průvodce výběrem dokladu.

Nejdříve proběhne kontrola shodnosti měny. Měna importovaného DZL a FV/FP musí být shodná. Pokud není shodná, nabídne program možnost měnu z DZL převzít. Pokud to odmítnete nebo již není možné měnu na faktuře měnit, není možno zúčtování takového DZL do FV/FP provést a akce se ukončí.

Dále proběhne kontrola shodnosti firmy. Firma importovaného DZL a FV/FP nemusí být shodná. Pokud není shodná, což je situace, která může nastat např. při sloučení dvou firem apod., ale není úplně obvyklá, program na tuto skutečnost upozorní. Pokud uživatel odsouhlasí rozdílnost firem, vytvoří se za předpokladu, že uživatel odtrhne zatržítko "Doklad, z kterého mají být převzaty hlavičkové údaje", čímž zabrání převzetí hlavičkových údajů z DZL, faktura na firmu uvedenou v hlavičce FV/FP bez ohledu na firmu uvedenou v hlavičce DZL. Nesouhlasí-li uživatel, není možno zúčtování takového DZL do FV/FP provést a akce se ukončí.

Žádné z dalších vstupních kontrol běžně prováděných u procesní tvorby jiných dokladů a uvedených v rámci obecného popisu fáze Vstupní kontroly vybraných dokladů zde neprobíhají.

Kroky průvodce:

1. krok - Vyplnění základních hodnot

V prvním kroku zadáte základní hodnoty pro předvyplnění tvořené faktury:

Příklad dialogu pro předvyplnění údajů tvořené faktury vydané

K jednotlivým možnostem:

| Název | Popis |

|---|---|

| Řada dokladů | Zde není k dispozici k editaci, jelikož je procesní tvorba vyvolána z již rozeditovaného dokladu, což je zde jediná možnost. (Zde funkcí Import v detailu FV.) |

| Typ příjmu |

Je-li zatržítko zatrženo, objeví se číselníková položka, do níž zadáte nebo vyberete z číselníku typ příjmu, který se pak předvyplní do položky Typ p. v obsahu Faktury vydané na všechny importované řádky. Povinná položka. Zatržítko:

|

| Importovat přílohy | Zatrhnete, pokud chcete k cílovému dokladu připojit stejné přílohy, jako má ve své záložce Přílohy zdrojový doklad. |

| Převzetí hlavičkových údajů |

Jedná se o možnost převzít důležité hlavičkové údaje z DZL. Takovými údaji může být např. firma, provozovna apod. Vztahuje se i na převzetí hodnot hlavičkových uživatelsky definovatelných položek. Aby však mohly být převzaty, musí být splněny podmínky pro jejich přenos, viz obecný popis import hodnot uživatelsky definovatelných položek. Možnost převzetí hlavičkových údajů se vůbec nenabízí, pokud již v dokladu nějaký řádek byl zadán, jelikož by mohlo dojít k nekompatibilitě údajů převzatých s údaji původními, za kterých byl(y) vytvořeny již existující řádky (např. nekompatibilní typ obchodu, měna apod.). Totéž platí v případě, že sice aktuálně žádný řádek neexistuje, ale byl v rámci dané editace zadán a poté smazán. Pokud přesto chcete, aby se nabídla možnost převzetí rozdílných hlavičkových údajů, pak editaci ukončete a proveďte celou akci znovu. Pokud se možnost převzetí hlavičkových údajů nabízí, pak můžete zatrhnout, zda chcete hlavičkové údaje převzít:

Import řádkových uživatelsky definovatelných položek viz dále Pravidla pro čerpání - importovatelné řádky. |

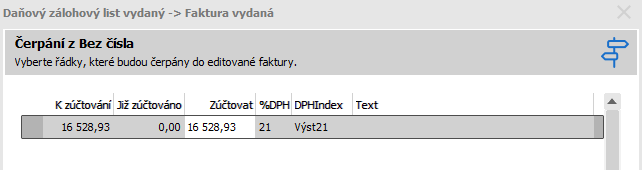

2. krok - Čerpání

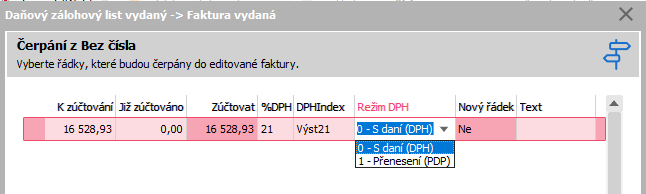

Poté se zobrazí dialogové okno s údaji z řádků vybraného daňového zálohového listu, který chcete zúčtovat. Údaje se liší podle toho, v jaké režimu je faktura, do níž se čerpá (zda je či není v režimu Přenesení daňové povinnosti (PDP, "tuzemský reverse charge"):

-

faktura, do níž je DZL čerpán, není v režimu Přenesení daňové povinnosti (PDP, "tuzemský reverse charge"):

Příklad zadání částek ke zúčtování zdaněné zálohy z řádků vybraného DZL. ABRA vzhled.

V horní části je uvedena informace o měně, v níž jsou uvedeny zobrazené částky.

Částky zde uvedené a zadávané se nabízí přepočtené bez daně nebo s daní podle toho, jak je aktuálně nastaven přepínač Částky jsou bez daně/s daní v hlavičce editované faktury. Zúčtovat lze maximálně tolik, kolik ještě zbývá k zúčtování na daném řádku DZL. Tj. je-li nastaveno, že částky jsou zadávané s daní, pak se v položce Zúčtovat objeví suma, která zbývá zúčtovat z částky s daní DZL. Je-li nastaveno, že částky jsou bez zadávané daně, pak se v položce Zúčtovat objeví suma, která zbývá zúčtovat z částky bez daně DZL. Sazba DPH, DPH indexy a Texty se přebírají z řádků DZL.

Pokud řádek z vybraného DZL již byl zcela zúčtován (příp. dobropisován), další zúčtování není možné a částka k zúčtování je nulová.

Datum zúčtování se zde nijak nezadává. Zúčtování bude provedeno k datu vystavení editované faktury, do níž právě zúčtováváme.

Předvyplněné částky můžeme ponechat nebo je snížit.

Zúčtování DZL do FV/FP by mělo být provedeno MAXIMÁLNĚ do výše FV. Opak by mohl vést i k chybně vykázané částce v DPH přiznání (více viz Upozornění k výši zúčtování DZL do FV v popisu parametru Při vystavení inverzního dokladu použít kurz).

-

faktura, do níž je DZL čerpán, je v režimu Přenesení daňové povinnosti (PDP, "tuzemský reverse charge"):

V tomto případě jsou navíc položky, které umožňují čerpat jeden řádek DZL do jednoho dokladu vícekrát. Důvodem je možnost zadat rozdílné režimy DPH a typy plnění:

- Režim DPH (S daní (DPH)/Přenesení (PDP))

-

Nový řádek

Platí:

-

Položka Nový řádek umožňuje takové zúčtování provést postupně opakovaným importem DZL, kdy se v dialogu čerpání zadá částka (která se při daném čerpání má z daného řádku vyčerpat), nastaví se Režim DPH např. "1 - Přenesení (PDP)" a Nový řádek = "Ano". V tomto případě se v dokladu vytvoří nový řádek Odúčtování částky zdaněné na DZL v režimu "1 - Přenesení (PDP)". Tj. lze takto provést jakýsi "rozpad" jednoho řádku z DZL do více řádků v režimu "1 - Přenesení (PDP)" ve faktuře.

- V případě volby Nový řádek = Ne je v řádcích dokladu opravena částka čerpání u prvního nalezeného řádku se stejným režimem (tj. tento akt je chápán jako "oprava" čerpané částky).

- Je-li Režim čerpání = "0 - S daní", pak toto vícenásobné čerpání provést nelze.

Jedná se pouze o jednoúčelové řešení sloužící pro zúčtování starších DZL vystavených v době, kdy ještě nebylo zjevné, že vystavování DZL na plnění v režimu Přenesení daňové povinnosti se dle zákona neprovádí.

Na daňových zálohových listech (tj. na dokladech DZV, DDV, DZP, DDP) je možnost volby PDP na vstupu i výstupu omezena jen na doklady, kde to již v minulosti bylo takto zadáno v předchozích verzích, v nichž byla tato možnost na DZL k dispozici, ale neměla být. Na nových dokladech nelze tento režim zadat. Doklad daňové zálohy by se v režimu PDP neměl vyskytnout (zákon to zakazuje). Tj. DZL se na taková plnění vůbec nevystavují. Tudíž nemá ani smysl řešit jejich zúčtovávání.

Neboli daňové zálohy pro režim PDP nemají vznikat, nicméně vznikla potřeba vyčerpat DZL z minulého období. Čili jedná se o situaci, kdy uživatel takový DZL má a potřebuje jej zúčtovat do faktury částečně v režimu Přenesení (PDP) a částečně v režimu S daní (DPH).

-

Vytváříme doklad FV, kde chceme fakturovat:

1) Stavební práce v režimu PDP,

2) Dodání odpadů v režimu PDP,

3) Dopravu v režimu DPH.Do dokladu importovat DZL z předchozího období na všechny fakturované položky. Nechť je záloha na DZL zadána např. jedním řádkem.

Na hlavičce dokladu FV tedy zadáme Režim přenesení daňové povinnosti.řádek 1: 1-Přenesení (PDP), Stavební práce, 100000.00, 21% Typ plnění=Stavební práce

řádek 2: 1-Přenesení (PDP), Odpady , 5000.00, 21% Typ plnění=Dodání odpadů, 500 kg

řádek 3: 0-S daní (DPH), Doprava , 990.00, 21%Nyní provedeme opakované čerpání téhož DZL a postupně vytvoříme 3 řádky čerpání:

1. čerpání DZL - 100000.00, 1-Přenesení (PDP), Nový řádek=Ne

2. čerpání DZL - 5000.00, 1-Přenesení (PDP), Nový řádek=Ano

3. čerpání DZL - 990.00, 0-S daní (DPH) , Nový řádek=NeNa řádky 1 a 2 se doplní typ plnění a Vykaz. množství (záporně).

Poznámka k promítnutí faktury se zúčtovaným DZL do KV DPH/KH DPH:

Řádky faktury ze zúčtováním DZL kde základ, daň a vykaz. množství vyjdou nula, se do KV DPH neexportují. Do KH DPH se exportují s nulou.

Mějme daň. zálohový list vydaný DZV, kde máme zadán řádek v režimu PDP a částce 8000,-, hmotnost 800 kg. Vytváříme doklad FV, do něhož zúčtujeme řádek DZV. Na FV zadáme kladný řádek v režimu PDP s týmž typem plnění, v částce rovněž 8000,- a s hmotností 800 kg. Ve výkazu KV DPH bude promítnut pouze řádek dokladu DZV. Údaje na faktuře se vynulují. Ve výkazu KH DPH bude i řádek faktury, ale s nulou.

Pokud bychom ale na FV zadali v kladném řádku např. částku vyšší, např. 10000,- s hmotností 1000 kg, ve výkazy KV DPH bude promítnut jednak řádek dokladu DZV a jednak i řádek FV s příslušnými rozdílovými hodnotami, tj. s částkou 2000,- a hmotností 200 kg.

Řádky Odúčtování a Přiúčtování, které vznikají při importu sazeb s předchůdci (viz Zúčtování zdaněné zálohy na přelomu období při změně sazeb DPH), jsou rozděleny také podle režimu DPH. Pokud se tedy čerpá např. z DZL v sazbě 10% do dokladu se 2 řádky v sazbě 14% a každý je v jiném režimu DPH, vzniknou řádky Odúčtování a Přiúčtování jak pro řádek v režimu 0- DPH, tak pro řádek v režimu 1- PDP.

Vybrané hlavičkové údaje a řádky faktury jsou předvyplněny podle údajů z DZL, příp. podle údajů z předchozích kroků (u hlavičkových údajů jen tehdy, bylo-li jejich převzetí v předchozích krocích zvoleno). Předvyplněné údaje tvořeného dokladu však můžete dodatečně změnit či doplnit.

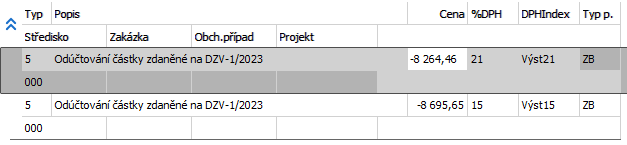

Podle zadání částek z předchozího kroku systém automaticky v řádcích dokladu přidá odpovídající řádky typu 5 - Odúčtování zálohy:

Příklad naimportovaných řádků na zúčtování zdaněné zálohy z vybraného DZL

Částky na řádku typu 5 jsou záporné a normálně se sčítají do celkových sum na dokladu jako by šlo o běžně ručně zadané řádky.

Zúčtovat do jedné faktury lze více DZL, pokud tak chcete učinit, celou akci zopakujte pro jiný DZL.

Po uložení faktury se zúčtovanými částkami zálohy z daňových zálohových listů, přibude faktura v seznamu dokladů, do nichž bylo zúčtováno v záložce Zúčtování příslušných daň. zálohových listů, viz záložka Zúčtování daň. zál. listu vydaného, resp. záložka Zúčtování daň. zál. listu přijatého.

- Mezi DZL a FV resp. FP vzniká pevná vazba. Viz záložka X-vazby DZV a X-vazby FV resp. X-vazby DZP a X-vazby FP.

- Doklady lze importovat i částečně (tj. jen část zálohy)

- Doklad nebo jeho část lze do téhož dokladu importovat opakovaně, ale pokud už bylo z řádku DZL do editovaného dokladu zúčtováno, pak se dalším importem (zúčtováním) z téhož řádku téhož dokladu částka zúčtování pouze opraví (tedy v editované faktuře další řádek typu 5 nevzniká).

- Je hlídané přečerpání zálohy. Tedy, pokud importujete DZL, který již byl čerpán částečně do jiné faktury, lze z něj naimportovat jen zbývající dosud nečerpanou část. Při tom se samozřejmě příslušně zohledňují i případné dobropisy DZV resp. dobropisy DZP.

- Hodnoty řádkových uživatelsky definovatelných položek se ze zdrojových dokladů do cílového dokladu importují automaticky, pokud tyto položky splňují podmínky pro vzájemný import, viz obecný popis import hodnot uživatelsky definovatelných položek. Pokud je přebírat nechcete, upravte definici daných položek.

Od 1.4.2011 se pro inverzní doklady (dobropisy, doklady vrácení), které jsou vystaveny jako daňové doklady z hlediska DPH, používá termín Opravný daňový doklad. Dále viz Opravy daňových dokladů.

Při provedení zúčtování DZL do faktury může dojít k situaci, kdy částka bez daně je zúčtována do FV celá, ale částka s daní nikoli nebo naopak. Tj. vznikne rozdíl, který je třeba dorovnat. Vzniklé dorovnání budeme nazývat korekcí zúčtování.

Zda ke vzniku korekcí dojde či nikoli, závisí na konkrétních částkách na dokladech, a na tom, jaká metoda výpočtu DPH - shora/zdola byla použita na DZL a faktuře, tj. jak je nastavena položka Částky jsou v hlavičkách dokladů DZL a faktury. Korekce vznikne typicky při křížení metod (tj. např. DZV metodou shora, FV metoda zdola).

Vznik korekcí demonstrujeme na několika příkladech zúčtování DZL:

Kromě korekce z rozdílu metod ještě může existovat řádková korekce vzniklá z výpočtu DZL zdola

Poskytujeme plnění, jehož cena bez daně je 84 030,-. Nechť sazba DPH je např. 19% (pro účely příkladu není podstatné, zda se jedná o aktuálně platnou sazbu). Částku zálohy spočteme na 84 030 + 19%DPH = 99 995,70. Na tuto částku vystavíme ZLV a odběratel nám ji uhradí. Tuto částku máme povinnost zdanit, což učiníme vystavením DZL, kde částku zadáme jako částku s daní, tj. metodou shora spočteme daň. Pak ji zúčtujeme do faktury, kde částky zadáváme jako částky bez daně, tj. daň počítáme metodou zdola (tj. základ 84030, daň 15965,70, zaokrouhlení 0,30). DPH zaokrouhlujeme na desetníky nahoru. Význam účtů je shodný jako u výkladu metody "ukrajovací". Na faktuře zatím není nastaveno žádné zaokrouhlení celkové částky faktury.

| Doklad | Popis | Částka | MD | D |

|---|---|---|---|---|

| ZL | Předpis zálohy | 99 995,70 | neúčtuje se | |

| BV | Úhrada zálohy | 99 995,70 | 221 | 32405 |

| DZL | Zdanění přijaté zálohy - základ | 84 026,30 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 19% | 15 969,40 | 39501 | 34319 | |

| Úhrada DZL svázáním DZL s dokladem platby zálohy (v tomto případě zúčtováním ZL) |

99 995,70 | 32405 | 39501 | |

| FV | Základ plnění DPH | 84 030,00 | 311 | 6xx |

| DPH 19% | 15 965,70 | 311 | 34319 | |

| Odúčtování základu již zdaněné zálohy | -84 026,30 | 311 | 32406 | |

| Odúčtování DPH z již zdaněné zálohy | -15 965,00 | 311 | 34319 | |

| BV | Doplatek FV | 4,40 | 221 | 311 |

K příkladu:

- Ačkoliv jsme vycházeli vždy ze stejné ceny bez DPH, vyšel nakonec doplatek 4,40. ((84030+15965,70)-(84026,30+15965))=99995,70-99991,30

- Na DPH státu zaplatíme o 4,40 více – díky rozdílu metod, přiznáváme 15969,40 a zúčtováváme 15 965,-, rozdíl zůstane zamaskován na účtu 34319, protože ten není saldokontní (je na něm účtováno 15969,40+15965,70-15965,00=15970,10 což je přesně o 4,40 více než DPH vypočtené z plnění na FV (15970,10-15965,70=4,40)

- Nevýhodou je, že "ukrojením DPH" je zkreslená informace o závazku ke klientovi (ten nám poslal zálohu 99 995,70 a tato celá částka by měla být evidována jako jeho závazek). My ji však na účtu záloh evidujeme uměle poníženou o DPH, viz též výklad metody "ukrajovací".

- Výhodou je, že se "zamaskuje" těch 4,40 z rozdílu metod

Situace na řádcích FV dle příkladu:

Řádky v záložce Detail FV dle příkladu

Zaúčtování FV:

Zaúčtování FV. Zvlášť je zápis pro zúčtovanou zálohu - základ, tj. 84026,30 a základ plnění z FV, tj. 84030. DPH z FV (15965,70) a DPH z DZL(-15965,00) jsou účtována stejně, tudíž je účtovací mechanismus sloučil do jednoho záznamu na výslednou částku 0,70.

Tisk faktury:

Promítnutí korekce do tisku faktury

Situace na řádcích DZV po zúčtování do FV dle příkladu:

Řádky v záložce Detail FV dle příkladu

Informace o zúčtování DZV dle příkladu:

Sumární informace o zúčtování v záložce Zúčtování DZV dle příkladu

Tedy částka, která zbyla a která vznikla z důvodu rozdílných metod výpočtu DPH, vystupuje jako jakási fiktivní částka na DZL, a zúčtování DZV do FV pak musíme posuzovat vč. této korekce.

Tyto rozdíly jsou způsobeny opravdu POUZE rozdílem metod!!! Jestliže budou použity na DZL i faktuře shodné metody, tak nevzniknou!!!

Situace u dobropisů je obdobná, pouze s opačnými znaménky.

Situace na vstupu je rovněž obdobná, jen je účtováno na účty pro vstup. Jen je třeba si uvědomit, že na faktuře přijaté se podle zvolené metody zadávání (s daní/bez daně/daň) zbývající údaj dopočítává dle sazby tak, aby částka bez daně odpovídala částce s daní dle zadané sazby. Toto obecně platí i pro řádek importovaný z DZL. Jedině v případě, že se z DZL zúčtovává vše, je přebírána i "druhá" strana částky přesně tak, jak jsou na DZL. Ve všech ostatních případech se "druhá" strana na FP dopočítává dle sazby.

Obdrželi jsme daňový zálohový list přijatý (DZP) na 2409,90 bez DPH, DPH=458,10, celkem=2868. Tj. daň neodpovídá přesně částce bez daně. Zúčtováváme jej do FP, způsob zadávání je Bez daně+DPH. Tj. k zúčtování se nabídne částka bez daně 2409,90. Pokud ji zúčtujeme celou, pak se do řádku FP předvyplní i částka DPH 458,10 z DZP.

Zadání příkladu jako výše u metody "ukrajovací".

| Doklad | Popis | Částka | MD | D |

|---|---|---|---|---|

| ZL | Předpis zálohy | 99 995,70 | neúčtuje se | |

| BV | Úhrada zálohy | 99 995,70 | 221 | 32405 |

| DZL | Přijatá záloha daněná | 99995,70 | 395 | 32406 |

| Přijatá záloha daněná - DPH 19% | 15 969,40 | 34380 | 34319 | |

| Úhrada DZL svázáním DZL s dokladem platby zálohy (v tomto případě zúčtováním ZL) |

99 995,70 | 32405 | 39501 | |

| FV | Základ plnění DPH | 84 030,00 | 311 | 6xx |

| DPH 19% | 15 965,70 | 311 | 34319 | |

| Odúčtování již zdaněné zálohy | -99 991,30 | 311 | 32406 | |

| Odúčtování DPH z již zdaněné zálohy | -15 965,00 | 34380 | 34319 | |

| BV | Doplatek FV | 4,40 | 221 | 311 |

34380……DPH ze záloh nezúčtovaná

K příkladu:

- Ačkoliv jsme vycházeli vždy ze stejné ceny bez DPH, nakonec nám vyšel doplatek.

- Na DPH státu zaplatíme o 4,40 více – díky rozdílu metod, přiznáváme 15969,40 a zúčtováváme 15 965,-, rozdíl zůstane zamaskován na účtu 34319, protože ten není saldokontní

- Výhodou je, že díky "přihození" DPH není nezkreslena informace o závazku ke klientovi, na 32406 je stále evidována celá zaplacená částka zálohy 99 995,70

- Nevýhodou je, že není " zamaskováno" oněch 4,40 z rozdílu metod, neboť na pomocném účtu 34380 se objeví 4,40 rozdílu a dále tentýž rozdíl se objeví na 32406.

Jak bylo uvedeno již při teoretickém výkladu metody "přihazovací ", přihazovací metoda není v systému implementována a nebudeme ji dále rozvádět.

V textu výše jsme objasnili princip vzniku korekcí při použití rozdílných metod výpočtu DPH.

V praxi ale může dojít i k tomu, že metoda výpočtu na DZL i na FV je zvolena stejná, ale díky částečnému dobropisování a vyčíslování částek bez daně a DPH tak, aby celkem daly požadovanou částku zálohy, stejně vyjde nutnost vyčíslit korekci, aby byl z hlediska zúčtování vyrovnán jak v částkách s daní, tak bez daně. Objasníme na příkladu:

Mějme pokladní příjem PP na částku 12500,01 (celkové zaokrouhlení: žádné). Na základě PP vytvoříme daňový zálohový list vydaný DZV o 2 řádcích (částky jsou bez DPH; Zaokrouhlení DPH=Nahoru na 0,100). DZV i jeho dobropis je zadáván bez daně, tj. k částce platby na každém řádku se iterací najde částka bez daně a daň, aby daly částku platby na daném řádku, přitom může vzniknout řádková korekce z výpočtu DZL zdola. V tomto případě však částky vychází tak, že není nutná:

Řádky DZV

Na DZV vytvoříme dobropis (DDV) s jedním řádkem:

Řádky DDV

Zbylé částky bez daně z DZL zúčtujeme do faktury (částky jsou=bez DPH; Zaokrouhlení DPH=Nahoru na 0,1; Celk.zaokr.=Aritmeticky na 1,000). Tedy částka bez daně byla z DZL vyčerpána celá od nuly, ale částka s daní nikoliv o deset haléřů na dobropisovaném řádku a dorovná se korekcí zúčtování částky s daní, aby byl DZL v obou částkách zúčtován do nuly:

Sumární informace o zúčtování v záložce Zúčtování DZV dle příkladu

Ke vzniku korekce dále může dojít např. i z důvodu vypořádání odchylky DPH vzniklé díky zaokrouhlení při výpočtech DPH při importu více DZL do FV. Viz podrobné příklady uvedené v popisu parametru Způsob vypořádání odchylky DPH při importu DZV do FV.

V textu výše jsme objasnili princip vzniku korekcí zúčtování. Tato korekce se na dokladu nepamatuje, vyčísluje se jen pro účely zobrazení. Vzniklá korekce se zobrazuje:

- v záložce Detail DZL v panelu Definovatelných údajů v položkách Zúčtováno vč. korekce aj.

- v záložce Zúčtování - jakým způsobem, viz popis v záložce Zúčtování u DZV

Korekce se zde však nevyčísluje po každém částečném zúčtování DZL do faktury, ale až když je DZL zúčtován zcela.

Kdy je tedy DZL zúčtován a jak je tomu s dobropisy, je uvedeno dále:

DZL se považuje za zúčtovaný v okamžiku, kdy dojde ke splnění jedné z následujících podmínek:

- Celková částka zálohy s daní - Již zúčtováno s daní - Dobropisováno s daní =0

- Celková částka zálohy bez daně - Již zúčtováno bez daně - Dobropisováno bez daně =0

tj. buď nezbývá k zúčtování žádná částka s daní nebo bez daně (obě podmínky mohou být splněny samozřejmě najednou, závisí na částkách, nastaveném zaokrouhlení, použitých metodách atd.).

Je-li DZL zúčtován alespoň v jedné z částek a není-li posledním dokladem, kterým je DZL zúčtován do nuly, dobropis (jak je tomu v případě dobropisu, viz dále), vyčíslí se korekce zúčtování tak, aby pro celkovou částku zálohy, částku s daní i částku bez daně ze záložky Zúčtování platilo:

- Celková částka zálohy - Již zúčtováno - Dobropisováno - Korekce =0

K vyčíslení korekce nedojde, je-li posledním dokladem, kterým je DZL zúčtován do nuly, dobropis. Důvodem je to, že v takovém případě platí výjimka pro vyčíslování částek s daní z částek bez daně a naopak na dobropisech:

- Je-li vystavován k DZL dobropis a jedná-li se o dobropis, který dobropisuje celou zbývající částku k zúčtování z DZL (bez daně nebo s daní), tj. po jeho uložení bude DZL zúčtován, částky s daní a bez daně se nedopočítávají jedna z druhé podle sazby DPH, ale převezmou se přesně v té výši, kolik zbývá k zúčtování, tj. tak, aby po uložení dobropisu nezbývala k zúčtování žádná částka bez daně ani s daní.

V tomto případě je tedy vznikající rozdíl (ve výši korekce) zahrnut už přímo ve vystaveném dobropisu a tudíž se korekce nevyčíslí (resp. vyčíslí se nulová).

Mějme nedaňový Pokladní příjem (PP) na částku 159,72 (Celkové zaokrouhlení=Žádné). Na základě PP vystavíme daňový zálohový list vydaný (DZV) (Částky jsou=bez DPH; Zaok. DPH=Nahoru na 0,100), tak, že zadáme jeden řádek typu 4, %DPH=19, Částka platby=159,72 CZK. Tj. částka bez daně bude 134,21, DPH bude 25,50 a vznikne řádková korekce (zaokrouhlení) ve výši 0,01 CZK:

a) DZV zatím není zúčtován do faktury a vystavujeme k němu dobropis na částku 59,72:

Pak se z dobropisované částky s daní běžným způsobem vyčíslí DPH přepočítacím koeficientem (0,1597=19/119) daň, tj. 59,72*0,1597=9,60 a částka bez daně.

b) DZV nechť již je zúčtován do faktury ve výši 100,-Kč ( kde ale nastavíme, že částky budeme zadávat s DPH, čili z DZV přebíráme částku s daní 100(=84+16). A nyní vystavujeme na celou zbývající částku 59,72 dobropis:

Pak se z dobropisované částky s daní částka bez daně nevyčísluje a převezme se ze zdrojového DZL přesně tak, jak tam na něm zbývá, aby po uložení dobropisu byly částky s daní i bez daně zúčtovány do nuly. V obrázku jsou znázorněny červeně.

Opravy dobropisů versus korekce:

Díky existenci korekcí u zúčtovaného DZL se může stát, že při opravě dobropisu, systém nahlásí, že částka s daní může být maximálně nějaká, ačkoli na dobropisu byla původně zadána vyšší. Je to z toho důvodu, že na dobropisu existuje kontrola, že celková částka s daní nesmí být vyšší, než částka, kterou lze ještě zúčtovat a že oprava dobropisu nastává již v okamžiku, kdy byly vyčísleny korekce, které je třeba vzít v potaz. Aby bylo ale možno takový dobropis uložit znovu ve stejné výši, musí se vzít v potaz.

Mějme příklad z popisu Dalších případů vzniku korekce, viz výše: tj. DZL, který byl nejdříve dobropisován ve výši 1000 a zbytek byl zúčtován do FV, přitom vznikla korekce -0,10Kč.

Sumární informace o zúčtování v záložce Zúčtování DZV dle příkladu

Pokud budeme DDV opravovat (např. text v hlavičce, bude systém hlásit, že částka s daní může být max. 999,90 (jelikož si ji tak vyčíslí jako rozdíl zálohy a sumy již zúčtované: 12500,01-11500,11). Jelikož ale jde o opravu dobropisu (kdy je třeba vzít v potaz i existenci korekcí), je možno jej uložit i v původní částce 1000Kč.

Na závěr uvedeme příklad, kdy dojde ke vzniku jak řádkové korekce, tj. zaokrouhlení při výpočtu DZL metodou zdola, tak korekce zúčtování:

Mějme nedaňový Pokladní příjem (PP) na částku 159,72 (Celkové zaokrouhlení=Žádné). Na základě PP vystavíme daňový zálohový list vydaný (DZV) (Částky jsou=bez DPH; Zaok. DPH=Nahoru na 0,100), tak, že zadáme jeden řádek typu 4, %DPH=19, Částka platby=159,72 CZK. Tj. částka bez daně bude 134,21, DPH bude 25,50 a vznikne řádková korekce (zaokrouhlení) ve výši 0,01 CZK:

DZV celý zúčtujeme do faktury, kde ale nastavíme, že částky budeme zadávat s DPH. Čili z DZV přebíráme částku s daní, tj. 159,71(=134,21+25,50). Tj. do FV byla z DZV zúčtována částka 159,71. Při nastaveném zaokrouhlení DPH=Nahoru na 0,100 a celkovém zaok.=Nahoru na 1,000, se dopočte základ 134,11, daň 25,60 a zaokrouhlení 0,29. Pokud by ve FV nebyl žádný jiný řádek, než toto zúčtování DZV, pak by Rozúčtování FV (za použití Základní předkontace) vypadalo následovně:

Tj. z DZV byla zúčtována částka s daní celá, částka bez daně je ale díky rozdílů metod menší o 10 haléřů než částka bez daně na DZV. Tudíž vzniká korekce zúčtování. Sumář v záložce Zúčtování DZV pak vypadá následovně:

Tj. v řádku Korekce ve sloupci záloha je 0,01Kč korekce řádkové, vzniklé při výpočtu částek bez daně a DPH ze zaplacené částky zálohy. Z DZV byla do FV přebrána celá částka s DPH, tudíž korekce částky s daní nevzniká. DZV je zcela zúčtován. Z důvodu jiné metody výpočtu DPH na FV však na FV částka bez daně vyšla jinak, tudíž musela vzniknout korekce, aby i částka bez daně vycházela jako zcela zúčtovaná, tedy vznikla korekce 0,10, která je uvedena ve sloupci Bez daně.

Jak bylo řečeno výše, DZV je zúčtován, je-li zúčtována zcela částka bez daně nebo částka s daní. Tj. náš DZV je zúčtován zcela a nezbývá zúčtovat nic. Pokud bychom si DZV omezovali podle stavu zúčtování za jen zcela zúčtované, pak takový DZV bude ve výpisu obsažen, přestože ve sloupci Záloha v položce Již zúčtováno není celá celková částka zálohy.

V důsledku legislativních změn nastávají v praxi situace, kdy je třeba zúčtovat do cílového daňového dokladu, který je vystavován v období, v němž platí nová sazba DPH, zdaněnou zálohu, která byla zaplacena a zdaněna v období, kdy ještě platila stará sazba DPH. K určení bezprostředního předchůdce nové sazby DPH slouží údaje zadané v subzáložce Platnosti v agendě DPH sazby.

V následujícím textu rozlišíme dva případy zúčtování zdaněné zálohy na přelomu období při změně sazeb DPH:

Zde popíšeme případ, kdy je třeba zúčtovat do cílového daňového dokladu, který je vystavován v období, v němž platí nová sazba DPH, zdaněnou zálohu, která byla zaplacena a zdaněna v období, kdy ještě platila stará sazba DPH. Situaci ukážeme na změně sazeb DPH v České republice, kde do 31.12.2009 měla základní sazba DPH hodnotu 19% a snížená sazba DPH hodnotu 9% a od 1.1.2010 se základní sazba DPH zvýšila na 20% a snížená sazba DPH na 10%. Přičemž platí, že při zúčtování záloh v roce 2010 musí být zálohy zaplacené v roce 2009 zdaněny původními sazbami DPH a neuhrazený zbytek celkové fakturované částky, který se platí až v roce 2010, se daní novými sazbami DPH. V cílovém daňovém dokladu vzniknou korekční řádky na odúčtování částek v původní daňové sazbě DPH a přiúčtování částek v nové daňové sazbě DPH. Za každou skupinu sazeb DPH (9% – 10% a 19% – 20%) se vytváří dva korekční řádky, které přeúčtování sazeb řeší. Objasníme na příkladech:

Nechť jsou částky na řádcích dokladů zadávány bez DPH a DPH je dopočítána. Zákazník zaplatil 9.11.2009 uživateli zálohu na objednané zboží ve výši 7140 CZK. Uživatel vystavil daňový zálohový list DZV-1/2009 na částku 6000 CZK + DPH (19%) ve výši 1140 CZK. V lednu 2010 se uskuteční dodání zboží, takže uživatel vystaví fakturu vydanou FV-1/2010:

| Zboží | Počet | Jednotková cena | Celková cena bez DPH | sazba DPH |

|---|---|---|---|---|

| Zboží A | 3 ks | 1000 | 3000 | 20% |

| Zboží B | 2 ks | 5000 | 10000 | 20% |

| Zboží C | 1 ks | 7000 | 7000 | 20% |

| Celkem | 20000 |

Pak do FV zúčtuje zdaněnou zálohu DZV-1/2009. Zúčtování proběhne takto:

- Porovná se celková cena bez DPH na řádku se zbožím A (3000 CZK) a vlastní výše zálohy bez DPH. Vzhledem k tomu, že celková cena na řádku u zboží A je nižší než celková výše zálohy, je zboží A přiřazena sazba DPH 19%.

- Po odečtení již uplatněných 3000 CZK z celkové zálohy 6000 CZK zbývá na další řádky záloha 3000 CZK.

- Na řádku se zbožím B je celková cena bez DPH 10000 CZK a ze zálohy jde čerpat již pouze 3000 CZK v sazbě DPH 19%. Celému řádku se zbožím B je přiřazena sazba DPH 19% a dále se automaticky přidají dva korekční řádky, které vyřeší odúčtování té části základu řádku se zbožím B, jež do 19% sazby DPH nepatří. Tato částka se zjistí jako rozdíl celkové ceny zboží B a zbylé části neuplatněné zálohy (10000 – 3000 = 7000), tedy základ 7000 CZK je třeba již zdanit sazbou 20% DPH.

- Vytvoří se jeden korekční řádek na -7000 CZK v sazbě 19%, který se odečte ze základu 19% DPH, a druhý korekční řádek na 7000 CZK v sazbě 20%, který se přičte do základu 20% DPH.

- Zboží C již je logicky celé v sazbě DPH 20%.

Podoba faktury vydané po importu DZV-1/2009:

| Zboží | Počet | Jednotková cena | Celková cena bez DPH | sazba DPH | DPH |

|---|---|---|---|---|---|

| Zboží A | 3 ks | 1000 | 3000 | 19% | 570 |

| Zboží B | 2 ks | 5000 | 10000 | 19% | 1900 |

| Odúčtování Zboží B 19% | -7000 | 19% | -1330 | ||

| Přiúčtování Zboží B 20% | 7000 | 20% | 1400 | ||

| Zboží C | 1 ks | 7000 | 7000 | 20% | 1400 |

| Odúčtování částky zdaněné na DZV-1/2009 | -6000 | 19% | -1140 | ||

| Rekapitulace: | |||||

| Za plnění v sazbě 20% | 14000 | 20% | 2800 | ||

| - z toho již uplatněno | 0 | 0 | |||

| - rozdíl | 14000 | 2800 | |||

| Za plnění v sazbě 19% | 6000 | 19% | 1140 | ||

| - z toho již uplatněno | -6000 | -1140 | |||

| - rozdíl | 0 | 0 | |||

| Celkem | 20000 | 3940 | |||

| - z toho již uplatněno | -6000 | -1140 | |||

| - rozdíl | 14000 | 2800 | |||

Při zaúčtování faktury je třeba správně zaúčtovat korekční řádky. Zaúčtování může vypadat např. takto:

| Doklad | Datum | Popis | Částka | MD | D |

|---|---|---|---|---|---|

| BV | 9.11.2009 | Úhrada zálohy | 7140 | 221 | 32405 |

| DZV-1/2009 | 9.11.2009 | Zdanění přijaté zálohy - základ | 6000 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 19% | 1140 | 39501 | 34319 | ||

| Úhrada DZV svázáním DZV s dokladem platby zálohy | 7140 | 32405 | 39501 | ||

| FV-1/2010 | 15.1.2010 | Základ DPH Tržba za zboží | 20000 | 311 | 604 |

| DPH výstup 20% | 2800 | 311 | 34320 | ||

| Zúčtování části z již zdaněné zálohy - základ 19% | -6000 | 311 | 32406 | ||

| Odúčtování základ 19% Zboží B | -7000 | 311 | 604 | ||

| Přiúčtování základ 20% Zboží B | 7000 | 311 | 604 | ||

| BV | 31.1.2010 | Doplatek FV-1/2010 | 16800 | 221 | 311 |

Nechť jsou částky na řádcích dokladů zadávány včetně DPH a DPH a základ daně je dopočítán. Uživatel vystavil zákazníkovi objednávku OP-1/2009 na zboží A, B, C:

| Zboží | Počet | Jednotková cena | Celková cena bez DPH | sazba DPH | DPH | Základ daně |

|---|---|---|---|---|---|---|

| Zboží A | 3 ks | 1190 | 3570 | 19% | 570,13 | 2999,87 |

| Zboží B | 2 ks | 5950 | 11900 | 19% | 1900,43 | 9999,57 |

| Zboží C | 1 ks | 8330 | 8330 | 19% | 1330,30 | 6999,70 |

| Celkem | 23800 | 19% | 3800,86 | 19999,14 |

Zákazník zaplatil 9.11.2009 uživateli zálohu na objednané zboží ve výši 7140 CZK. Uživatel vystavil daňový zálohový list DZV-1/2009 na částku 7140 CZK včetně DPH, tj. základ daně byl dopočten 5999,74 CZK a DPH (19%) 1140,26 CZK. V lednu 2010 se uskuteční dodání zboží, takže uživatel vystaví na základě objednávky OP-1/2009 fakturu vydanou FV-1/2010.

Pak do FV zúčtuje zdaněnou zálohu DZV-1/2009. Zúčtování proběhne takto:

- Porovná se celková cena s DPH na řádku se zbožím A (3570 CZK) a vlastní výše zálohy včetně DPH. Vzhledem k tomu, že celková cena na řádku u zboží A je nižší než celková výše zálohy, je zboží A přiřazena sazba DPH 19%.

- Po odečtení již uplatněných 3570 CZK z celkové zálohy 7140 CZK zbývá na další řádky záloha 3570 CZK.

- Na řádku se zbožím B je celková cena včetně DPH 11900 CZK a ze zálohy jde čerpat již pouze 3570 CZK v sazbě DPH 19%. Celému řádku se zbožím B je ponechána sazba DPH 19% a dále se automaticky přidají dva korekční řádky, které vyřeší odúčtování té části částky včetně DPH na řádku se zbožím B, jež do 19% sazby DPH nepatří. Tato částka se zjistí jako rozdíl celkové ceny zboží B a zbylé části neuplatněné zálohy (11900 – 3570 = 8330), tedy částku včetně DPH ve výši 8330 CZK je třeba již zdanit sazbou 20% DPH.

- Vytvoří se jeden korekční řádek na -8330 CZK v sazbě 19%, který se odečte z částky včetně DPH 19%, a druhý korekční řádek na 8300 CZK v sazbě DPH 20%, který se přičte do celkové ceny včetně DPH 20%.

- PZboží C již je logicky celé v sazbě DPH 20%.

Podoba faktury vydané po importu DZV-1/2009:

| Zboží | Počet | Jednotková cena | Celková cena s DPH | sazba DPH | DPH | Základ DPH |

|---|---|---|---|---|---|---|

| Zboží A | 3 ks | 1190 | 3570 | 19% | 570,13 | 2999,87 |

| Zboží B | 2 ks | 5950 | 11900 | 19% | 1900,43 | 9999,57 |

| Odúčtování Zboží B 19% | -8330 | 19% | -1330,30 | -6999,70 | ||

| Přiúčtování Zboží B 20% | 8330 | 20% | 1388,61 | 6941,39 | ||

| Zboží C | 1 ks | 8330 | 8330 | 20% | 1388,61 | 6941,39 |

| Odúčtování částky zdaněné na DZV-1/2009 | -7140 | 19% | -1140,26 | -5999,74 | ||

| Rekapitulace: | ||||||

| Za plnění v sazbě 20% | 16600 | 20% | 2777,22 | 13882,78 | ||

| - z toho již uplatněno | 0 | 0 | 0 | |||

| - rozdíl | 16600 | 2777,22 | 13882,78 | |||

| Za plnění v sazbě 19% | 7140 | 19% | 1140,26 | 5999,74 | ||

| - z toho již uplatněno | -7140 | -1140,26 | -5999,74 | |||

| - rozdíl | 0 | 0 | ||||

| Celkem | 23800 | 3917,48 | 19882,52 | |||

| - z toho již uplatněno | -7140 | -1140,26 | -5999,74 | |||

| - rozdíl | 16600 | 2777,22 | 13882,78 | |||

Při zaúčtování faktury je třeba správně zaúčtovat korekční řádky. Zde je třeba si uvědomit, že při metodě zadávání částek včetně DPH dochází k tomu, že základy daně na korekčních řádcích faktury nejsou stejné (stejná zůstává cena včetně DPH) a tudíž správné zaúčtování korekčních řádků je klíčové. Celková tržba z dokladu je 19882,52 CZK. Ze skladových řádků se předkontuje ale bez korekčních řádků a tedy až správné zaúčtování korekčních řádků účet tržeb (604xx) vyrovná. Zaúčtování může vypadat např. takto:

| Doklad | Datum | Popis | Částka | MD | D |

|---|---|---|---|---|---|

| BV | 9.11.2009 | Úhrada zálohy | 7140 | 221 | 32405 |

| DZV-1/2009 | 9.11.2009 | Zdanění přijaté zálohy - základ | 5999,74 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 19% | 1140,26 | 39501 | 34319 | ||

| Úhrada DZV svázáním DZV s dokladem platby zálohy | 7140 | 32405 | 39501 | ||

| FV-1/2010 | 15.1.2010 | Základ DPH Tržba za zboží | 19940,83 | 311 | 604 |

| DPH výstup 20% | 2777,22 | 311 | 34320 | ||

| Zúčtování části z již zdaněné zálohy - základ 19% | -5999,74 | 311 | 32406 | ||

| Odúčtování základ 19% Zboží B | -6999,70 | 311 | 604 | ||

| Přiúčtování základ 20% Zboží B | 6941,39 | 311 | 604 | ||

| BV | 31.1.2010 | Doplatek FV-1/2010 | 16600,00 | 221 | 311 |

V tomto případě tedy zůstává zachována celková cena včetně DPH garantovaná objednávkou OP-1/2009.

Zde popíšeme případ, kdy je třeba zúčtovat do cílového daňového dokladu, který je vystavován v období, v němž platí nová sazba DPH, zdaněnou zálohu, která byla zaplacena a zdaněna v období, kdy ještě platila stará sazba DPH, a navíc má nová sazba DPH dva předchůdce. Situaci ukážeme na změně sazeb DPH na Slovensku, kde do 31.12.2010 měla základní sazba DPH hodnotu 19%, snížená sazba DPH hodnotu 10% a speciální snížená sazba DPH na prodej zboží ze dvora hodnotu 6% a od 1.1.2011 se základní sazba DPH zvýšila na 20%, snížená sazba DPH zůstala 10% a speciální snížená sazba DPH na prodej zboží ze dvora byla zrušena a na zboží patřící do této kategorie se začala uplatňovat základní sazba DPH 20%. Přičemž platí, že při zúčtování záloh v roce 2011 musí být zálohy zaplacené v roce 2010 zdaněny původními sazbami DPH a neuhrazený zbytek celkové fakturované částky, který se platí až v roce 2011, se daní novými sazbami DPH. V cílovém daňovém dokladu vzniknou korekční řádky na odúčtování částek v původní daňové sazbě DPH a přiúčtování částek v nové daňové sazbě DPH. Za každou skupinu sazeb DPH (19% – 20% a 6% – 20%) se vytváří dva korekční řádky, které přeúčtování sazeb řeší, přičemž řádky se stejnou sazbou se sloučí do jednoho řádku. Objasníme na příkladu:

Mějme 3 daňové zálohové listy vydané z roku 2010 (datum uskutečnění zdanitelného plnění v roce 2010):

- DZV-1/2010 na částku 100 € + 6% DPH

- DZV-2/2010 na částku 150 € + 19% DPH

- DZV-3/2010 na částku 120 € + 10% DPH

Dále mějme 1 daňový zálohový list s datem vystavení a uskutečnění zdanitelného plnění v roce 2011: DZV-1/2011 na částku 180 € + 20% DPH.

Nakonec vytvořme v roce 2011 fakturu vydanou na částku 500 € + 20% DPH a 200 € + 10% DPH, do které všechny DZV zúčtujeme.

FV před zúčtováním DZV:

| Zboží | Počet | Jednotková cena | Celková cena bez DPH | sazba DPH |

|---|---|---|---|---|

| Zboží A | 1 ks | 500 | 500 | 20% |

| Zboží B | 1 ks | 200 | 200 | 10% |

| Celkem | 700 |

Podoba faktury vydané po importu všech DZV:

| Zboží | Počet | Jednotková cena | Celková cena bez DPH | sazba DPH | DPH |

|---|---|---|---|---|---|

| Zboží A | 1 ks | 500 | 500 | 20% | 100 |

| Zboží B | 1 ks | 200 | 200 | 10% | 20 |

| Odúčtování částky zdaněné na DZV-1/2010 | -100 | 6% | -6 | ||

| Odúčtování částky zdaněné na z DZV-2/2010 | -150 | 19% | -28,50 | ||

| Odúčtování částky zdaněné na z DZV-3/2010 | -120 | 10% | -12 | ||

| Odúčtování částky zdaněné na z DZV-1/2011 | -180 | 20% | -36 | ||

| Odúčtování daň. základu a DPH 20% | -100 (z DZV-1/2010)-150 (z DZV-2/2010) =-250 | 20% | -50 | ||

| Přiúčtování daň. základu a DPH 6% z DZV-1/2010 | 100 | 6% | 6 | ||

| Přiúčtování daň. základu a DPH 19% z DZV-2/2010 | 150 | 19% | 28,50 | ||

| Rekapitulace: | |||||

| Za plnění v sazbě 20% | 250 | 20% | 50 | ||

| - z toho již uplatněno | -180 | -36 | |||

| - rozdíl | 70 | 14 | |||

| Za plnění v sazbě 19% | 150 | 19% | 28,50 | ||

| - z toho již uplatněno | -150 | -28,50 | |||

| - rozdíl | 0 | 0 | |||

| Za plnění v sazbě 6% | 100 | 6% | 6 | ||

| - z toho již uplatněno | -100 | -6 | |||

| - rozdíl | 0 | 0 | |||

| Za plnění v sazbě 10% | 200 | 10% | 20 | ||

| - z toho již uplatněno | -120 | -12 | |||

| - rozdíl | 80 | 8 | |||

| Celkem | 700 | 104,5 | |||

| - z toho již uplatněno | -550 | -82,50 | |||

| - rozdíl | 150 | 22 | |||

Při zaúčtování faktury je třeba správně zaúčtovat korekční řádky. Zaúčtování může vypadat např. takto:

| Doklad | Datum | Popis | Částka | MD | D |

|---|---|---|---|---|---|

| BV | 1.11.2010 | Úhrada zálohy | 106 | 221 | 32405 |

| DZV-1/2010 | 1.11.2010 | Zdanění přijaté zálohy - základ | 100 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 6% | 6 | 39501 | 34306 | ||

| Úhrada DZV svázáním DZV s dokladem platby zálohy | 106 | 32405 | 39501 | ||

| BV | 9.11.2010 | Úhrada zálohy | 178,50 | 221 | 32405 |

| DZV-2/2010 | 9.11.2010 | Zdanění přijaté zálohy - základ | 150 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 19% | 28,50 | 39501 | 34319 | ||

| Úhrada DZV svázáním DZV s dokladem platby zálohy | 178,50 | 32405 | 39501 | ||

| BV | 1.12.2010 | Úhrada zálohy | 132 | 221 | 32405 |

| DZV-2/2010 | 1.12.2010 | Zdanění přijaté zálohy - základ | 120 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 10% | 12 | 39501 | 34319 | ||

| Úhrada DZV svázáním DZV s dokladem platby zálohy | 132 | 32405 | 39501 | ||

| BV | 5.1.2011 | Úhrada zálohy | 216 | 221 | 32405 |

| DZV-1/2011 | 5.1.2011 | Zdanění přijaté zálohy - základ | 180 | 39501 | 32406 |

| Zdanění přijaté zálohy - DPH 20% | 36 | 39501 | 34319 | ||

| Úhrada DZV svázáním DZV s dokladem platby zálohy | 261 | 32405 | 39501 | ||

| FV-1/2010 | 15.1.2011 | Základ DPH Tržba za zboží | 500 | 311 | 604 |

| DPH výstup 20% | 14 | 311 | 34320 | ||

| Základ DPH Tržba za zboží | 200 | 311 | 604 | ||

| DPH výstup 10% | 8 | 311 | 34310 | ||

| Zúčtování daň. zálohy DZV-1/2010 | -100 | 311 | 32406 | ||

| Zúčtování daň. zálohy DZV-2/2010 | -150 | 311 | 32406 | ||

| Zúčtování daň. zálohy DZV-3/2010 | -120 | 311 | 32406 | ||

| Zúčtování daň. zálohy DZV-1/2011 | -180 | 311 | 32406 | ||

| Přiúčtování základ 6% | 100 | 311 | 604 | ||

| Přiúčtování základ 19% | 150 | 311 | 604 | ||

| Odúčtování základ 20% | -250 | 311 | 604 | ||

| BV | 31.1.2011 | Doplatek FV-1/2011 | 172 | 221 | 311 |