DPH výkazy - DPH přiznání, Kontrolní hlášení DPH, Kontrolný výkaz DPH a ostatní DPH reporty

Plátce DPH sestavuje v pravidelných intervalech daňová přiznání. Může se jednat o běžné DPH přiznání v tuzemsku, příp. může mít povinnost sestavovat DPH přiznání zahraniční pro jinou zemi EU. Plátci poskytující plnění v režimu OSS nebo IOSSdo zemí, kde nemají daň. rezidenturu, sestavují OSS DPH přiznání. Plátci v ČR nebo plátci v SR s daňovou rezidenturou v ČR mají navíc povinnost sestavovat Kontrolní hlášení DPH, tj. výkaz KH DPH. A obdobně: Plátci v SR nebo plátci v ČR s daňovou rezidenturou v SR mají navíc povinnost sestavovat Kontrolný výkaz DPH, tj. výkaz KV DPH. Kromě zmíněných výkazů ještě plátce může potřebovat doplňkové přehledy. Většinu výkazů je možné nebo dokonce povinné podat elektronicky.

Učinit elektronické daňové podání v ČR je možné jedním z následujících způsobů:

-

prostřednictvím aplikace "EPO" (Elektronická podání pro finanční správu) - Aplikace EPO slouží jako elektronická podatelna pro orgány Finanční správy ČR. Je dostupná na stránkách Daňového portálu. Pomocí aplikace EPO je možné vyplnit, uložit a odeslat daňové podání, popř. autorizovanou zprávu pro orgány Finanční správy ČR. Současně je možné aplikaci využít k vyplnění, kontrole a vytištění formuláře daňového podání s následným doručením na FÚ poštou či osobně.

Pomocí aplikace EPO je možné odeslat podání bez uznávaného elektronického podpisu, s uznávaným elektronickým podpisem, odeslat s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky, popř. uložit k odeslání do Datové schránky.

-

prostřednictvím Datové schránky - S orgány Finanční správy ČR je možné komunikovat prostřednictvím Datové schránky. Podání doručovaná tímto způsobem musí být ve zveřejněném formátu a struktuře XML souboru. Popis a strukturu jednotlivých XML souborů zveřejňuje Finanční správa ČR na stránkách Daňového portálu.

Pro vytvoření požadovaného XML souboru lze využít elektronické formuláře aplikace EPO, kde je třeba zvolit odpovídající volbu pro uložení podání k odeslání do Datové schránky. Podání je po zkontrolování uloženo do souboru do zvoleného úložiště, odkud jej lze následně odeslat prostřednictvím Datové schránky. V případě odeslání podání pomocí Datové schránky není nutné podání opatřovat uznávaným elektronickým podpisem. Přihlášení do Datové schránky nahrazuje uznávaný elektronický podpis, není tedy nutné doručovat na příslušný FÚ potvrzení o odeslaném podání (E-tiskopis).

- software třetích stran - Jako další možnost lze považovat software třetích stran, tj. typicky ekonomický SW různých výrobců, které umožňují vyplnění daňového podání na lokálním počítači a následné elektronické odeslání s použitím uznávaného elektronického podpisu nebo vytvoření XML souboru, který je následně možné načíst do aplikace EPO, zkontrolovat a odeslat, popř. uložit k odeslání do Datové schránky.

Podrobnější informace naleznete na stránkách Finanční správy ČR.

Aktuální stav možností způsobu podání u jednotlivých výkazů (zda je daný konkrétní výkaz možné podat písemně i elektronicky, nebo jen elektronicky a jak) si uživatel musí ověřit na stránkách Finanční správy.

Učinit elektronické daňové podání v SR do elektronické podatelny provozované Finančním ředitelstvím SR je možné jedním z následujících způsobů:

-

prostřednictvím webového "Katalógu daňových a colných formulárov" - Katalog formulářů je dostupný na portálu finanční správy SR. Elektronické formuláře dostupné v katalogu je možné vyplnit ručně nebo je možné do nich údaje načíst z xml souboru. Současně je možné provést kontrolu správnosti vyplnění a následné doručení správně vyplněného a zkontrolovaného formuláře na příslušný úřad Finanční správy.

-

prostřednictvím aplikace "eDane" (aplikace Finančního ředitelství SR) - Aplikaci si lze stáhnout na stránkách finanční správy SR a po nainstalování v ní zvolit příslušný formulář, vyplnit jej ručně nebo údaje načíst z xml a správně vyplněný formulář odeslat do elektronické podatelny Finančního ředitelství SR.

- software třetích stran - Jako další možnost lze považovat software třetích stran, tj. typicky ekonomický SW různých výrobců, které umožňují vyplnění daňového podání na lokálním počítači a následné elektronické odeslání s použitím uznávaného elektronického podpisu nebo vytvoření XML souboru, který je následně možné načíst do elektronického formuláře nebo aplikace eDane (viz výše), zkontrolovat a podat.

Podrobnější informace naleznete na stránkách Finanční správy SR.

Aktuální stav možností způsobu podání u jednotlivých výkazů (zda je daný konkrétní výkaz možné podat písemně i elektronicky, nebo jen elektronicky a jak) si uživatel musí ověřit na stránkách Finanční správy.

Zde je uvedeno:

DPH přiznání je možné podat pouze elektronicky ve formátu XML, který odpovídá předepsané struktuře, papírové podání není možné. Pro sestavení XML lze obecně využít příslušné aplikace resp. elektronické formuláře portálu finanční správy ČR resp. SR, tyto vyplnit ručně a XML takto sestavit. Další možností pro sestavení XML souboru přiznání pomocí vlastního "účetního" software (v tomto případě ABRA Gen), který XML soubor vytvoří "sám" z existujících daňových dokladů a tento jen do příslušné aplikace resp. elektronického formuláře "nahrát" (naimportovat). Více viz Možnosti elektronického podání.

V ABRA Gen jsou k dispozici i tiskové sestavy pro sestavení DPH přiznání v tištěné podobě.

Aktuální stav možností způsobu podání u jednotlivých výkazů (zda je daný konkrétní výkaz možné podat písemně i elektronicky, nebo jen elektronicky a jak) si uživatel musí ověřit na stránkách Finanční správy.

V systému ABRA Gen je DPH přiznání postaveno na dokladových agendách a sestavení souhrnu z nich s následným vytvořením požadovaného XML exportu.

Na dokladech je k dispozici řada položek, které ovlivňují způsob promítnutí dokladu do DPH přiznání. Do jakých sekcí výkazu/hlášení se jednotlivé doklady promítnou, vyplývá z pokynů k sestavení DPH přiznání, přičemž závisí na kombinaci typu dokladu a nastavení příslušných položek na daném dokladu. Zadávání všech dokladů probíhá běžným způsobem, pouze je nutné mít na dokladu správně zadány všechny položky ovlivňující jeho promítnutí do DPH přiznání a mít řádně vyplněny další údaje v systému.

DPH přiznání se sestavuje v agendě Uzávěrky DPH, kde je k dispozici ve formě tisk. sestav i exportu do XML.

Do v. 14.52 vč. se DPH přiznání a výkazy KV DPH pořizovaly v agendě Přehled DPH. Ta byla určena na tyto typy výstupů v době, kdy ještě nebyla k dispozici agenda Uzávěrky DPH. Výkaz KH DPH byl zaveden až od v. 16.01, nicméně lze jej adekvátně pořídit v agendě Přehled DPH. Přesto doporučujeme pro oba typy výstupu používat výhradně agendu Uzávěrky DPH.

Nejdříve v agendě Uzávěrky DPH provedete uzavření příslušného období z příslušných dokladů. DPH uzávěrku/uzavření lze vytvářet jako "Řádné", "Opravné", "Dodatečné (Následné)" a "Dodatečné (Následné) opravné", což se volí jako jedna z podvoleb funkce Nový. Opravné, Dodatečné (Následné) a Dodatečné (Následné) opravné lze provést samozřejmě jen za určitých podmínek. Jednak závisí na tom, jakého typu přiznání je uzávěrka, nad níž byla funkce Nový vyvolána (např. Dodatečné nemá význam pro Typ přiznání OSS), dále jaká uzavření za dané či předchozí období existují (např. nelze vytvořit Opravné, pokud za dané období zatím neexistuje Řádné apod.), přičemž pokud se pokusíte takové uzavření provést, systém kolizi nahlásí. Pokud jsou podmínky pro vytvoření vámi zvoleného typu uzávěrky splněny, je následně vyvolán Průvodce uzávěrkou DPH. Ve vyvolaném průvodci zadáte potřebné údaje, tj. Zemi DPH přiznání, Typ přiznání a Definici pro DPH přiznání (nabízejí se jen definice pro zvolenou zemi a typ přiznání).

DPH přiznání může být následujícího typu: se sestavuje, pokud je zvolena definice pro DPH přiznání s Typem přiznání:

- Vnitrostátní - pro běžné tuzemské DPH přiznání v lokální zemi.

- Zahraniční - pro DPH přiznání do jiných zemích EU (pro daň odváděnou v jiných zemích EU, viz Typ obchodu 5).

- One Stop Shop - pro OSS DPH přiznání.

- Import One Stop Shop - pro IOSS DPH přiznání.

Více viz Typ přiznání a Jaké řádky vstupují do uzávěrky DPH a jak se zpracují.

Tedy, pokud sestavujete:

- tuzemské DPH přiznání v CZ lokalizaci - zadáte zemi CZ, typ přiznání Vnitrostátní a z nabídnutých definic pro DPH přiznání nadefinovaných pro tuto kombinaci (Země=CZ+Typ přiznání=Vnitrostátní) vyberete aktuální definici určenou pro agendu Uzávěrky DPH (viz popis definice)

- zahraniční DPH přiznání v CZ lokalizaci (pro daň odváděnou v SK, viz Typ obchodu 5) - zadáte zemi SK, typ přiznání Zahraniční a z nabídnutých definic pro DPH přiznání nadefinovaných pro tuto kombinaci (Země=SK+Typ přiznání=Zahraniční) vyberete aktuální definici určenou pro agendu Uzávěrky DPH (viz popis definice)

- OSS DPH přiznání v CZ lokalizaci - zadáte zemi CZ, typ přiznání One Stop Shop a z nabídnutých definic pro DPH přiznání nadefinovaných pro tuto kombinaci (Země=CZ+Typ přiznání=OSS) vyberete aktuální definici určenou pro agendu Uzávěrky DPH (viz popis definice)

- tuzemské DPH přiznání v SK lokalizaci - zadáte zemi SK, typ přiznání Vnitrostátní a z nabídnutých definic pro DPH přiznání nadefinovaných pro tuto kombinaci (Země=SK+Typ přiznání=Vnitrostátní) vyberete aktuální definici určenou pro agendu Uzávěrky DPH (viz popis definice)

- atd.

V případě, že podáváte přiznání jinak než měsíčně, např. na čtvrtletní bázi, nastavíte podmínku výběru "Zdaňovací období" na hodnotu "Čtvrtletní" a případně upravíme data u "Období uzávěrky".

Dále zadáte uzavírané období a zatrhnete, zda si přejete napočítat DPH přiznání a zda napočítat KV/KH DPH.

Možnost nechat si napočítat jen DPH přiznání nebo jen KV/KH DPH využijete, pokud ze zákona podáváte KV/KV DPH v jiném intervalu než DPH přiznání (např. KH DPH měsíční, ale DPH přiznání čtvrtletní). Možnost volby samozřejmě závisí na aktuálně platné legislativě. Více viz KV/KH DPH.

Viz též Často kladené otázky, otázka Jak sestavovat čtvrtletní DPH přiznání a současně měsíční KV/KH

DPH?

Poté průvodce zobrazí další krok Parametry, kde zadáte parametry potřebné pro DPH přiznání.

Poté průvodce vybere odpovídající doklady splňující výběrové podmínky plynoucí z prováděné uzávěrky a na základě zvolené Definice pro DPH přiznání daného typu provede jejich klasifikaci a napočte z nich podklady pro přiznání. V záznamu hotové uzávěrky DPH v záložce Detail subzáložce DPH přiznání je možné si zobrazit údaje sestaveného výkazu z jednotlivých dokladů. Na záložce Doklady si pak lze zobrazit seznam dokladů, které jsou součástí dané uzávěrky (vč. informace, zda byl nějaký doklad následně opraven či dokonce smazán, zda byl vystaven nový apod., což je potřebné info pro sestavení opravného či dodatečného přiznání).

Následně je třeba z hotové uzávěrky vytvořit soubor vhodný pro následné elektronické podání správci daně. To se v ABRA Gen provádí prostřednictvím definovatelných exportů. Postup je standardní jako u jakéhokoliv jiného definovatelného exportu v ABRA Gen (více viz kap. Definovatelné exporty, zejména Věcný obsah - definovatelné exporty - obecné informace). Tj. nad záznamem dané uzávěrky DPH v rámci funkce funkce Tisk, Export zvolíte funkci Export a to export aktuálního záznamu. Zobrazí se číselník def. exportů a nabídkou definic exportů, z níž vyberete adekvátní definici určenou pro sestavení DPH přiznání. Viz Def. exporty - základní informace - Výběr definice pro export, nabízené definice.

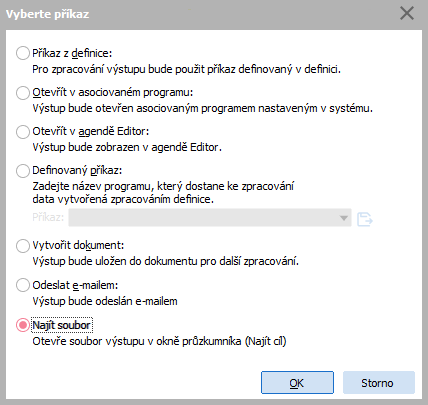

Dodávané definice pro sestavení DPH přiznání mají nastaveno zobrazování nabídky, tudíž po vyvolání funkce Export z nabídnutého číselníku def. exportů se nejdříve na obrazovku zobrazí dialogové okno s nabídkou možností, jak soubor vzniklý provedením definice otevřít, resp. jinak zpracovat:

Dialogové okno pro výběr příkazu ke zpracování souboru exportu.

Tudíž soubor, který chcete exportem vytvořit, si můžete např. nejdříve prohlédnout, aniž byste jej museli rovnou ukládat. Podrobněji viz funkce Export. Pokud jej chcete uložit, zvolte "Najít soubor". (Jako úložiště pro exporty DPH přiznání se nabízí defaultně složka ..\ABRA_EXPORT\DPH ve složce Dokumenty daného uživatele přihlášeného do Windows.)

Jiná možnost by byla vybrat volbu "Vytvořit dokument" a XML soubor s daným výkazem nejprve uložit do Dokumentů v systému ABRA Gen(dokument kategorie "File"). Výhodou by bylo, že byste jej měli zaarchivován přímo v ABRA Gen. Po vytvoření dokumentu můžete kdykoliv přejít na jeho Detail, podzáložku Obsah a použít funkci "Uložit do…".

Hotový uložený soubor je následně třeba podat správci daně podle pravidel uvedených v zákoně (např. načtením daného xml souboru do aplikace EPO (KH DPH) resp. eDane (KV DPH). Výše viz možnosti elektronického podání.

Tiskové sestavy pro kontrolu dokladů vstupujících do uzávěrky

Seznam dokladů vstupujících do uzávěrky lze také vytisknout přes agendu Uzávěrky DPH příp. přes Přehled DPH pomocí tiskových sestav:

- tisk. sestava Uzávěrky DPH - seznam dokladů v agendě Uzávěrky DPH

- tisk. sestava Uzávěrky DPH - seznam změněných dokladů vzhledem k předchozí uzávěrce DPH v agendě Uzávěrky DPH

- tisk. sestava Přehled dokladů s typem obchodu 5, Přehled dokladů s typem obchodu 7 - OSS nebo typem 8 - IOSS v agendě Přehled DPH

- aj.

Tisk. sestavy v agendě Uzávěrky DPH sestaví přehled dokumentů k okamžiku vytvoření příslušné uzávěrky DPH. Oproti tomu tisk. sestavy v agendě Přehled DPH zobrazují informace dle zadaných podmínek omezení k okamžiku vytvoření sestavy.

Pozor, k dispozici může být více tisk. sestav/exportů DPH přiznání (zejména, pokud došlo k legislativním změnám a pro různá období platily různé vzory) a každému z nich odpovídala nějaká definice pro DPH přiznání. Je tedy nezbytně nutné věnovat výběru definice pro DPH přiznání (viz dále) a následnému výběru tisk. sestavy pro DPH přiznání patřičnou pozornost!!!!

K exportům: Systém ABRA používá výstup do XML souboru. Export DPH přiznání do *.FDF nepoužívá.

Jakým způsobem se získaný exportní soubor dále zpracuje ("předá" příslušné státní instituci), závisí na aktuálně platné legislativě a předpisech. Může to být např. tak, že příslušný XML soubor lze nahrát do webové aplikace k tomu určené (dostupné na webových stránkách příslušné instituce). Dále v dané webové aplikaci bývá možnost ještě provést korekce (jsou-li potřeba) a pak si daný výkaz přímo uložit k odeslání do datové schránky.

Význam zkratek:

- KH DPH = Kontrolní hlášení DPH

- KV DPH = Kontrolný výkaz DPH

Jedná se o obdobnou problematiku, oboje se sestavuje na podobných principech, jen s drobnými odlišnostmi. Proto se na řadě míst pro názvosloví položek potřebných pro dané výkaznictví používá společné označení KV/KH DPH.

Pro výkazy KV DPH/KH DPH platí následující:

Výkaz KV DPH je předmětem legislativy SR nikoliv ČR. Nicméně i CZ firmy, které mají DPH registraci v SR, budou takový výkaz potřebovat sestavovat. Proto je podpora pro jeho sestavení k dispozici i v CZ lokalizaci (pro použití nad doklady daněné SK daňovou rezidenturou).

A naopak: Výkaz KH DPH je předmětem legislativy ČR nikoliv SR. Nicméně i SK firmy, které mají DPH registraci v CZ, budou takový výkaz potřebovat sestavovat. Proto je podpora pro jeho sestavení k dispozici i v SK lokalizaci (pro použití nad doklady daněné CZ daňovou rezidenturou).

Výkaz KH DPH nahrazuje výpis z evidence pro účely DPH ve vztahu k režimu přenesení daňové povinnosti. Tudíž již nejsou potřebné reporty ze skupiny DPH - Evidence režimu Přenesení daňové povinnosti na vstupu resp. na výstupu dostupné v agendě Přehled DPH. Ty byly potřebné před zavedením KH DPH.

Kontrolný výkaz DPH je povinný výkaz, který musí podávat plátci DPH od 1.1. 2014. Povinnost podat KV DPH se váže na povinnost podat DPH přiznání.

Kontrolní hlášení DPH je povinný výkaz, který musí podávat plátci DPH od 1.1.2016. Právnické osoby jsou povinny sestavovat kontrolní hlášení vždy za kalendářní měsíc. Po fyzických osobách se vyžaduje podávání na měsíční či čtvrtletní bázi (záleží na tom, v jaké periodě podávají DPH přiznání).

Zde je uvedeno:

KV DPH/KH DPH je možné podat pouze elektronicky ve formátu XML, který odpovídá předepsané struktuře, papírové podání není možné. Pro sestavení XML lze obecně využít příslušné aplikace resp. elektronické formuláře portálu finanční správy ČR resp. SR, tyto vyplnit ručně a XML takto sestavit. Další možností pro sestavení XML souboru KH je pomocí vlastního "účetního" software (v tomto případě ABRA Gen), který XML soubor vytvoří "sám" z existujících daňových dokladů a tento jen do příslušné aplikace resp. elektronického formuláře "nahrát" (naimportovat). Více viz Možnosti elektronického podání.

Aktuální stav možností způsobu podání u jednotlivých výkazů (zda je daný konkrétní výkaz možné podat písemně i elektronicky, nebo jen elektronicky a jak) si uživatel musí ověřit na stránkách Finanční správy.

V systému ABRA Gen je výkaz KV DPH/KH DPH postaven na dokladových agendách a sestavení souhrnu z nich s následným vytvořením požadovaného XML exportu.

Na dokladech je k dispozici řada položek, které ovlivňují způsob promítnutí dokladu do KV/KH DPH. Do jakých sekcí výkazu/hlášení se jednotlivé doklady promítnou, vyplývá z pokynů k sestavení KV DPH/KH DPH, přičemž závisí na kombinaci typu dokladu a nastavení příslušných položek na daném dokladu. Zadávání všech dokladů probíhá běžným způsobem, pouze je nutné mít na dokladu správně zadány všechny položky ovlivňující jeho promítnutí do KV/KH DPH a mít řádně vyplněny další údaje v systému. Více k jednotlivým položkám (jak se plní) a co je třeba mít nastaveno a vyplněno pro správné sestavení výkazu, viz Údaje pro správné sestavení výkazu/hlášení.

KV DPH/KH DPH se sestavuje v agendě Uzávěrky DPH obdobně jako DPH přiznání, kde je k dispozici ve formě exportu do XML.

Tiskový formulář pro KV DPH/KH DPH není k dispozici, jelikož podání probíhá pouze elektronickou formou, jak bylo řečeno výše.

Do v. 14.52 vč. se DPH přiznání a výkazy KV DPH pořizovaly v agendě Přehled DPH. Ta byla určena na tyto typy výstupů v době, kdy ještě nebyla k dispozici agenda Uzávěrky DPH. Výkaz KH DPH byl zaveden až od v. 16.01, nicméně lze jej adekvátně pořídit v agendě Přehled DPH. Přesto doporučujeme pro oba typy výstupu používat výhradně agendu Uzávěrky DPH.

Nejdříve v agendě Uzávěrky DPH provedete uzavření příslušného období z příslušných dokladů. DPH uzávěrku/uzavření lze vytvářet jako "Řádné", "Opravné", "Dodatečné (Následné)" a "Dodatečné (Následné) opravné", což se volí jako jedna z podvoleb funkce Nový. Opravné, Dodatečné (Následné) a Dodatečné (Následné) opravné lze provést samozřejmě jen za určitých podmínek. Jednak závisí na tom, jakého typu přiznání je uzávěrka, nad níž byla funkce Nový vyvolána (např. Dodatečné nemá význam pro Typ přiznání OSS nebo IOSS), dále jaká uzavření za dané či předchozí období existují (např. nelze vytvořit Opravné, pokud za dané období zatím neexistuje Řádné apod., přičemž pokud se pokusíte takové uzavření provést, systém kolizi nahlásí). Pokud jsou podmínky pro vytvoření vámi zvoleného typu uzávěrky splněny, je následně vyvolán Průvodce uzávěrkou DPH. Ve vyvolaném průvodci zadáte potřebné údaje, tj. Zemi DPH přiznání, Typ přiznání a Definici pro DPH přiznání (nabízejí se jen definice pro zvolenou zemi a typ přiznání).

DPH přiznání může být následujícího typu: se sestavuje, pokud je zvolena definice pro DPH přiznání s Typem přiznání:

KH DPH se sestavuje v rámci běžné DPH uzávěrky pro zemi CZ, pokud je zvolena definice pro DPH přiznání s Typem přiznání následovně:

- v CZ lokalizaci: Vnitrostátní pro zemi CZ

- v SK lokalizaci: Zahraniční pro zemi CZ

KV DPH se sestavuje v rámci běžné DPH uzávěrky pro zemi SK, pokud je zvolena definice pro DPH přiznání s Typem přiznání následovně:

- v SK lokalizaci: Vnitrostátní pro zemi SK

- v CZ lokalizaci: Zahraniční pro zemi SK

Více viz Typ přiznání a Jaké řádky vstupují do uzávěrky DPH a jak se zpracují.

Tedy, pokud sestavujete:

- KH DPH v CZ lokalizaci - zadáte zemi CZ, typ přiznání Vnitrostátní a z nabídnutých definic pro DPH přiznání nadefinovaných pro tuto kombinaci (Země=CZ+Typ přiznání=Vnitrostátní) vyberete aktuální definici určenou pro agendu Uzávěrky DPH (viz popis definice)

- KH DPH v SK lokalizaci - zadáte zemi SK, typ přiznání Zahraniční a z nabídnutých definic pro DPH přiznání nadefinovaných pro tuto kombinaci (Země=SK+Typ přiznání=Zahraniční) vyberete aktuální definici určenou pro agendu Uzávěrky DPH (viz popis definice)

- KV DPH v SK lokalizaci - zadáte zemi SK, typ přiznání Vnitrostátní a z nabídnutých definic pro DPH přiznání nadefinovaných pro tuto kombinaci (Země=SK+Typ přiznání=Vnitrostátní) vyberete aktuální definici určenou pro agendu Uzávěrky DPH (viz popis definice)

- atd.

V případě, že podáváte výkaz jinak než měsíčně, např. na čtvrtletní bázi, nastavíte podmínku výběru "Zdaňovací období" na hodnotu "Čtvrtletní" a případně upravíte data u "Období uzávěrky".

Dále zadáte uzavírané období a zatrhnete, zda si přejete napočítat DPH přiznání a zda napočítat KV/KH DPH.

Možnost nechat si napočítat jen DPH přiznání nebo jen KV/KH DPH využijete, pokud ze zákona podáváte KV/KV DPH v jiném intervalu než DPH přiznání (např. KH DPH měsíční, ale DPH přiznání čtvrtletní). Možnost volby samozřejmě závisí na aktuálně platné legislativě.

Viz též Často kladené otázky, otázka Jak sestavovat čtvrtletní DPH přiznání a současně měsíční KV/KH

DPH?

Poté průvodce zobrazí další krok Parametry, kde zadáte koeficienty a řádek pro OSS doklady (určeno pro DPH přiznání) a parametr Sesčítat položky oddílu A5 a B3 (určeno pro KH DPH).

Poté průvodce vybere odpovídající doklady splňující výběrové podmínky plynoucí z prováděné uzávěrky a na základě zvolené Definice pro DPH přiznání daného typu provede jejich klasifikaci a napočte z nich podklady pro příslušný výkaz/hlášení. V záznamu hotové uzávěrky DPH v záložce Detail subzáložce KV/KH DPH je možné si zobrazit údaje sestaveného výkazu z jednotlivých dokladů. Na záložce Doklady si pak lze zobrazit seznam dokladů, které jsou součástí dané uzávěrky (vč. informace, zda byl nějaký doklad následně opraven či dokonce smazán, zda byl vystaven nový apod., což je potřebné info pro sestavení opravného či dodatečného přiznání).

Tiskové sestavy pro kontrolu dokladů vstupujících do výkazu/hlášení

Seznam dokladů vstupujících do Kontrolního výkazu/hlášení lze také vytisknout přes agendu Uzávěrky DPH příp. přes Přehled DPH pomocí tiskových sestav:

- tisk. sestava Seznam položek pro KH DPH (CZ) v agendě Uzávěrky DPH a paralelně i v agendě Přehled DPH

- tisk. sestava Seznam položek pro KV DPH v agendě Přehled DPH.

Zobrazuje doklady, které jsou podkladem pro podání KV DPH/KH DPH, tj. to, co vidíte na subzáložce KV/KH DPH v dané uzávěrce DPH. Slouží uživateli jako přehled a kontrolní zobrazení relevantních dokladů před jejich samotným exportem do XML.

Tisk. sestavy v agendě Přehled DPH navíc vypisují doklady vyloučené z KV/KH DPH zadáním adekvátního kódu v položce Preference výkazu DPH, viz sloupec X. Tisk. sestava Seznam položek pro KV DPH navíc umí i pomocí znaku "!" označit chybné doklady - např. doklad s již neplatnou sazbou DPH.

Sloupec "Typ plnění" zobrazuje na tiskových sestavách Kód předmětu plnění.

Ve sloupci "Číslo dokladu" se u dokladu Reverse Charge (DRC) zobrazuje externí číslo zdrojového dokladu (faktury přijaté), ze kterého byl daný DRC vytvořen.

Tisk. sestava Seznam položek pro KH DPH (CZ) pro uzávěrku DPH (agenda Uzávěrky DPH) sestaví přehled dokumentů k okamžiku vytvoření příslušné uzávěrky DPH. Oproti tomu tisk. sestava Seznam položek pro KH DPH (CZ) (agenda Přehled DPH) zobrazuje informace dle zadaných podmínek omezení k okamžiku vytvoření sestavy.

Následně je třeba z hotové uzávěrky a napočtených výkazů vytvořit požadovaný XML soubor vhodný pro následné elektronické podání správci daně. To se v ABRA Gen provádí prostřednictvím definovatelných exportů. Postup je standardní jako u jakéhokoliv jiného definovatelného exportu v ABRA Gen (více viz kap. Definovatelné exporty, zejména Věcný obsah - definovatelné exporty - obecné informace). Tj. nad záznamem dané uzávěrky DPH v rámci funkce funkce Tisk, Export zvolíte funkci Export a to export aktuálního záznamu. Zobrazí se číselník def. exportů a nabídkou definic exportů, z níž vyberete adekvátní definici určenou pro sestavení KV DPH/KH DPH. Viz Def. exporty - základní informace - Výběr definice pro export, nabízené definice.

Dodávané definice pro sestavení KV DPH/KH DPH mají nastaveno zobrazování nabídky, tudíž po vyvolání funkce Export z nabídnutého číselníku def. exportů se nejdříve na obrazovku zobrazí dialogové okno s nabídkou možností, jak soubor vzniklý provedením definice otevřít, resp. jinak zpracovat:

Dialogové okno pro výběr příkazu ke zpracování souboru exportu.

Tudíž soubor, který chcete exportem vytvořit, si můžete např. nejdříve prohlédnout, aniž byste jej museli rovnou ukládat. Podrobněji viz funkce Export. Pokud jej chcete uložit, zvolte "Najít soubor". (Jako úložiště pro exporty KV DPH/KH DPH se nabízí defaultně složka ..\ABRA_EXPORTY\KV DPH resp. ..\ABRA_EXPORTY\KH DPH ve složce Dokumenty daného uživatele přihlášeného do Windows.)

Jiná možnost by byla vybrat volbu "Vytvořit dokument" a XML soubor s daným výkazem nejprve uložit do Dokumentů v systému ABRA Gen(dokument kategorie "File"). Výhodou by bylo, že byste jej měli zaarchivován přímo v ABRA Gen. Po vytvoření dokumentu můžete kdykoliv přejít na jeho Detail, podzáložku Obsah a použít funkci "Uložit do…".

Hotový uložený soubor je následně třeba podat správci daně podle pravidel uvedených v zákoně (např. načtením daného xml souboru do aplikace EPO (KH DPH) resp. eDane (KV DPH). Výše viz možnosti elektronického podání.

Aby bylo možné KV DPH/KH DPH správně vykázat, jsou na dokladech příp. v nastavení k dispozici různé položky pro tento účel využívané (některé z nich mohou samozřejmě sloužit i k jiným účelům, nicméně máte-li povinnost sestavovat výkaz KV DPH/KH DPH, musíte dbát na jejich správné vyplnění, pokud se vás týkají). Mohou ovlivnit, zda a do jaké části KV DPH/KH DPH se doklad vyexportuje. Dále je třeba mít vyplněny potřebné údaje v těch částech systému, odkud se tyto čerpají, a správně nastavené firemní parametry.

Podrobněji k jednotlivým údajům:

Pro výstupní doklady (např. FV) platí, že do exportu KV DPH/KH DPH vstupuje jako číslo dokladu primárně Doplňkové číslo, není-li vyplněno, tak pak teprve interní číslo dokladu příp. u KH DPH i var. symbol (je-li tak speciálně nastaveno, viz dále).

Položka Doplňkové číslo se na dokladech zpřístupní po nastavení parametru Editace doplňkového čísla na výstupních dokladech na Ano. Umožňuje řešit požadavek, kdy je třeba z nějakého důvodu na některých dokladech mít kromě čísla dokladu (generovaného automaticky systémem ABRA Gen) ještě nějaké jiné identifikační číslo, pod kterým má daný doklad vystupovat. Čili jedná o jakousi uživatelskou identifikaci čísla dokladu.

Pro účely hlášení KH DPH je potřeba pro uložení čísla dokladu, který byl vystaven v jiném systému, než v ABRA Gen. Využijí ho nejčastěji účetní firmy zadávající doklady na výstupu, které byly vytvořeny v jiném systému. Pokud je vyplněné, pak primárně vstupuje do KH DPH jako číslo dokladu. Pokud není vyplněno, použije se jako číslo dokladu buď interní číslo dokladu generované systémem ABRA Gen nebo variabilní symbol v závislosti na nastavení parametru Do CZ Kontrolního hlášení DPH exportovat u dokladů OSP, FV, DV, DDV jako číslo dokladu.

Pro účely výkazu KV DPH takový případ může nastat např. u firem vytvářejících tzv. souhrnné faktury, které postupují tak, že klientovi poskytnou v nějaké formě předpis plateb, které má pravidelně hradit (např. platby nájemného) a identifikační symbol např. IČO (rodné číslo...). Poté každý měsíc vytváří fakturu vydanou, kterou klientovi neposílají, ale vytváří ji proto, aby se příslušné plnění patřičně promítlo do DPH přiznání. Takové doklady se musí promítnout i do výkazu KV DPH, kam se ale nepromítají pouze částkou, ale i konkrétním identifikačním číslem. A je požadováno, aby tato "souhrnná faktura" (která de-facto vlastně obsahuje 12 normálních faktur) měla všude stejnou identifikaci dokladu - v tomto případě např. právě zmíněné IČO (rodné číslo...). Nelze tedy promítat doklady pod běžným číslem dokladu, které přiděluje automaticky systém ABRA Gen. Pro tento případ lze využít položku Doplňkové číslo, kam si lze požadovanou identifikaci dokladu zadat, jak je potřeba. Pokud není vyplněno, použije se jako číslo dokladu rovněž buď interní číslo dokladu generované systémemABRA Gen nebo variabilní symbol v závislosti na nastavení parametru Do SK Kontrolního výkazu DPH exportovat u dokladů OSP, FV, DV, DDV jako číslo dokladu.

Následující tabulka ukazuje, jak se doklady promítnou do výkazů KH DPH / KV DPH s ohledem na to, zda je, či není, zadána položka Doplňkové číslo:

| Číslo dokladu | Doplňkové číslo | Var.symbol |

KH DPH / KV DPH - s ohledem na nastavení parametru do CZ KH DPH exportovat / do SK KV DPH exportovat ... |

|

|---|---|---|---|---|

| exportovat interní číslo | exportovat var. symbol | |||

| FV-4/2014 | -- | 10124 | FV-4/2014 | 10124 |

| FV-5/2014 | 123456789XYZ23 | 10125 | 123456789XYZ23 | 123456789XYZ23 |

Nejedná se o plnohodnotnou podporu vystavování souhrnných faktur, pouze o řešení požadavků výkazu KV DPH.

Pokud si uživatel variabilní symbol (VS) zadává na výstupních dokladech ručně a je-li jako číslo dokladu pro export do KH DPH používán VS, musí se uživatel správně vypořádat s případnými duplicitami VS. Více viz upozornění uvedená u popisu parametru Do CZ Kontrolního hlášení DPH exportovat u dokladů OSP, FV, DV, DDV jako číslo dokladu.

Pro vstupní doklady (např. FP) platí, že do exportu KV DPH/KH DPH vstupuje jako číslo dokladu vždy Externí číslo zadané na hlavičce dokladu v systému ABRA Gen.

Aby byl výkaz/hlášení sestaven správně, je nutné mít toto externí číslo vyplněné přesně podle externího evidenčního čísla dokladu z obdrženého daňového dokladu.

Pokud máte za povinnost odvést daň a doklad od protistrany nemáte (nákup zboží), potom může zůstat Externí číslo nevyplněné.

Pro účely výkazu KV DPH je třeba provádět správné zadávání zjednodušených daňových dokladů, viz příznak Zjednodušený daňový doklad na daňových dokladech. Pokud má doklad zatržený daný příznak, tj. jedná se o zjednodušený daňový doklad ("zjednodušená faktúra"), exportuje se do jiných sekcí výkazu než doklady bez zatrženého příznaku. Podrobnější popis příznaku viz Zjednodušený daňový doklad.

Pro účely hlášení KH DPH se příznak nijak nevyužívá.

Slouží pro případ, kdy chce uživatel z různých důvodů dostat doklad do jiné sekce výkazu/hlášení, než pro kterou je primárně určen nebo pokud chce doklad z KV DPH/KH DPH zcela vyloučit.

Touto položkou je možné řešit i tzv. záporné faktury: v SK lokalizaci je možné vybírat opravné DPH indexy i na prvotních dokladech (např. na FV) a je dlouholetá praxe, že se takto řeší dobropisy bez vazby. Nechť si uživatel přeje vytvořit takovou zápornou fakturu, tj. ze standardní faktury dobropis. Viz příklady dále u položek Preference výkazu a Reference.

Položka je dispozici:

- Na hlavičkách daňových dokladů vydaných a inverzních dokladů vydaných - FV, DZV, PP, OSP, DV, DDV, VP

- U dokladů z maloobchodního prodeje (souhrnné účtenky) zavedena není. Tyto doklady se budou vykazovat vždy do sekce, kam se vykazují běžné účtenky. (K 1.2. 2014 se jedná o sekci D.1.)

-

Na hlavičkách daňových dokladů přijatých - FP, DZP, PV, OSV, DP, DDP, VV, DRC, JSD (u JSD bez ohledu na nastavení příznaku DPH na dokladu)

Doklad JSD do KV DPH/KH DPH nevstupuje, ale pro případ, že by byl v budoucnu zahrnut i ten, je položka k dispozici i na něm.

Viditelnost položky:

- U dokladů, u nichž se zadává země odpočtu/přiznání DPH, je položka k dispozici pouze, pokud kód země odpočtu/přiznání DPH je "CZ" (pro účely KH DPH) nebo "SK" (pro účely KV DPH).

- U OSP/OSV dokladů se země odpočtu/přiznání DPH nezadává a bere se automaticky jako země dané lokalizace (lokální země). Tj. v CZ lokalizaci je k dispozici vždy (pro účely KH DPH), v SK lokalizaci je k dispozici vždy (pro účely KV DPH) bez ohledu na další položky OSP/OSV dokladu.

- Obdobně u JSD dokladů.

Systém ABRA Gen defaultně (pokud je tato položka nevyplněná) exportuje doklady podle metodických pokynů pro vyplnění KV DPH/KH DPH. Jakékoliv vyplnění této položky znamená, že se doklad bude exportovat "jinak". Odpovědnost za správné KV DPH/KH DPH má od dané chvíle POUZE uživatel!

Příklady použití položky Preference:

Příklad 1: V případě, že si nepřejete, aby se daný daňový doklad promítl do výkazu KV DPH/KH DPH, můžete do této položky vyplnit kód EX.

Příklad 2: Pokud zadáváte jedním dokladem částku za několik zjednodušených dokladů (například tržbu z maloobchodního prodeje) a její celková výše přesahuje 10.000,- CZK včetně DPH, tak nechť platí, že by systém dle aktuálně platných pravidel takový doklad zařadil do části A.4 KH DPH, ale nechť má správně jít do A.5 KH DPH. V tomto případě se vyplní položka "Preference výkazu DPH" hodnotou A.5 a doklad bude v kontrolním hlášení vykázán tak, jak jste zadali.

Příklad 3: Účetní ve firmě proplácí cosi zaměstnancům pomocí faktur a zúčtovává je zápočtem s PPM. Tato faktura má jít podle ní do sekce D.2. KV DPH, protože nesplňuje podmínky pro to, aby se jednalo o zjednodušenou fakturu (přesahuje limit 100 EUR nebo další limity v případě použití ERP). Tím pádem by musel uživatel v těchto případech zatrhnout položku "Zjednodušený daňový doklad" i přes to, že zjednodušený není a tím pádem by ta položka potom byla nevěrohodná (používala by se i pro doklady, které nejsou zjednodušené, jen je potřeba je "dostat" do sekce, kam se vykazují běžné účtenky. (K 1.2. 2014 se jedná o sekci D.2.).

Příklad 4 - Záporné faktury: Nechť uživatel vystavuje tzv. zápornou fakturu, tj. ze standardní faktury vytváří dobropis. Tedy uživatel zadá FV se zápornými částkami a s opravnými DPH indexy, která mu de-facto slouží jako dobropis (v DPH přiznání samozřejmě není problém). V tomto případě by uživatel potřeboval, aby se mu taková FV dostala do sekce, kam se mají promítat dobropisy a tu sem zadá. Pak se daná faktura nepromítne do sekce běžných nezjednodušených faktur, ale do sekce, kterou sem uživatel zadá.

Bohužel se může stát, že v takové sekci je povinná nějaká jiná položka, kterou pak uživatel bude muset na daný doklad doplnit, pokud jej přesměroval do jiné sekce. Např. se může jednat o položku pořadové číslo původního dokladu. Pro takový případ byla zavedena položka Reference.

Uživatel tedy musí znát struktury výkazu a odpovídá za to, jakou hodnotu zadá, výrobce ABRA Gen nadále za správnost sestavení výkazu nenese odpovědnost. Zadaná hodnota může být v podstatě libovolný řetězec, ale samozřejmě by měla být smysluplná. Při uložení je kontrolována, zda pro daný typ dokladu odpovídá nějaké existují sekci výkazu, přičemž v případě potřeby systém zobrazí příslušné upozornění. Povolené hodnoty závisí na tom, zda se jedná o vstupní či výstupní doklady a dále na zemi odpočtu/přiznání DPH.

Příklad upozornění při vyplnění položky Preference výkazu DPH:

- pro neprázdné a ne EX - 'Upozornění! Vyplnění položky Preference výkazu DPH znamená, že údaje z dokladu mohou být vykázány v nesprávné sekci výkazu!'

- pro "EX" - 'Vyplnění kódu "EX" do položky Preference výkazu DPH znamená, že údaje z dokladu nebudou zahrnuty do výkazu!'

- pro vstupní doklady a zemi DPH přiznání SK - 'Preference výkazu DPH pro přijaté doklady a zemi DPH SK Slovenská republika je chybná (povolené hodnoty jsou: EX, B1, B2, B3, C2).'

- pro výstupní doklady a zemi DPH přiznání SK - 'Preference výkazu DPH pro vystavené doklady a zemi DPH SK Slovenská republika je chybná (povolené hodnoty jsou: EX, A1, A2, C1, D1, D2).'

- pro výstupní doklady a zemi DPH přiznání CZ - 'Preference výkazu DPH pro vystavené doklady a zemi DPH CZ Česká republika je chybná (povolené hodnoty jsou: EX, A1, A3, A4, A5).'

- atd.

Samozřejmě konkrétní platné kódy resp. sekce výkazu závisí na aktuálně platné legislativě a podobě výkazu požadované úřady. Je třeba počítat s tím, že se tyto požadavky na výkaz bohužel velmi rychle mění.

Preferenci můžete nastavovat i na více dokladech najednou prostřednictvím funkce Rozšířená hromadná oprava v příslušných dokladových agendách.

Položka má souvislost s předchozí položkou Preference DPH.

Lze do ní zadat libovolný text. Položka je potřebná pro export KV DPH, kdy je použita jako číslo zdrojového dokladu v případě, že doklad simuluje dobropis (tzv. záporné faktury) nebo v případě se jedná o volný dobropis bez vazby na fakturu. V KH DPH není v exportu vyžadována a tudíž se ani neexportuje, nicméně na dokladech ji zadávat lze a pokud ji zadáte, lze ji využít např. jako nějakou doplňkovou informaci, která se zobrazí na tiskových sestavách se seznamem položek pro KH DPH (ve sloupci "Číslo zdr. dokladu").

Položka je k dispozici:

- Na hlavičkách neinverzních daňových dokladů vydaných - FV, DZV, PP, OSP

- Na hlavičkách neinverzních daňových dokladů přijatých - FP, DZP, PV, OSV, JSD (u JSD bez ohledu na nastavení příznaku DPH na dokladu)

- Na hlavičce inverzních dokladů DV, ale jen v případě, že se jedná o volný dobropis (bez vazby na fakturu)

Viditelnost položky:

- Na hlavičkách neinverzních daňových dokladů je položka je k dispozici pouze, pokud je viditelná položka Preference výkazu DPH.

- Na hlavičce dokladů DV, jen pokud se jedná o volný dobropis; pak je viditelná vždy a to bez ohledu na viditelnost položky Preference výkazu DPH a je povinná.

Záporné faktury: Nechť uživatel vystavuje tzv. zápornou fakturu, tj. ze standardní faktury vytváří doklad simulující "dobropis". Tedy do položky Preference výkazu na FV vyplní část C1. Pak je nutné ještě doplnit položku Reference, která představuje pořadové číslo původní faktury ve výkazu KV DPH. Tato položka je ve výkazu KV DPH povinná a bez jejího vyplnění by nebylo možné změnit část výkazu např. z A1 na C1 (pro vydané doklady) resp. např. z B2 na C2 (pro přijaté doklady).

Takto zadaný doklad FV se vyexportuje do sekce C1. V položce Původní doklad bude jako "Pořadové číslo původní vyhotovené faktury" uvedeno to, co uživatel zadal na dané FV do položky Reference.

Od v. 23.1 již není nutné vystavovat záporné faktury simulující "dobropis". Tj. např. v případě, kdy je třeba dobropisovat, ale kdy uživatel v systému ABRA Gen buď nemá k dispozici zdrojovou fakturu nebo ji z nějakého důvodu nechce či nemůže použít (např. ji nemá dle čeho najít). Pro takové případy lze s výhodou vystavit tzv. volný dobropis, tj. dobropis bez vazby na zdrojovou fakturu.

U dobropisů existuje od roku 2019 povinnost vykazovat v KH DPH datum zjištění rozhodné pro opravu základu a daně. Pro evidenci tohoto datumu se na prodejních (výstupních) dokladech a na dokladech k nim inverzním, tj. na FV (a DV), na PP (a VP), na ZDV (a DDV) a na OSP používá položka VATAdmitDate$DATE. Výkaz KH DPH předpokládá, že na zahrnutých dokladech bude toto datum v této položce uvedeno.

Datum uskutečnění zdanitelného plnění nebo též datum dodání zboží či služby nebo přijetí úplaty.

Výkaz KV DPH předpokládá, že u vykazovaných položek na vstupu i výstupu bude uvedeno datum zdanitelného plnění (datum dodání zboží či služby nebo přijetí úplaty).

U dokladů přijatých (na vstupu) do v. 14.01/14.02 se na nákupních dokladech zadávalo pouze datum uplatnění odpočtu. Podle něj se zejména sestavuje DPH přiznání, nicméně toto datum nemusí být shodné s datem plnění, protože nárok na odpočet může být až několik let od původního zdanitelného plnění (závisí samozřejmě na aktuálně platné legislativě). Ve většině případů jsou Datumy uskutečnění zd. plnění a uplatnění odpočtu stejné. Aby bylo možno vykázat správně KV DPH z dokladů na vstupu i v případech, kdy budou data jiná, byla od v. 14.01/14.02 na vstupní doklady položka Datum plnění.

Pro položku platí:

- Položka je dispozici:

- Při update na verzi, která položku zavádí, se automaticky vyplní hodnotou z položky Datum uplatnění odpočtu.

- Při uložení dokladu je kontrolováno, zda Datum plnění není větší než Datum uplatnění odpočtu. Položka by měla být pouze stejná nebo nižší než datum uplatnění odpočtu! (V opačném případě systém upozorní).

Pro účely KV DPH/KH DPH je dále třeba správně zadávat režim Přenesení daň. povinnosti v případech, že daná komodita má být v tomto režimu obchodována. Více viz Režim Přenesení daňové povinnosti (PDP, "tuzemský reverse charge").

U KV DPH se tuzemské PDP vykazuje jen na výstupu. Položka Kód zboží (DRC) se plní z položky Typ plnění z řádku daného dokladu. Pokud typ plnění zadaný v dané položce má ve své definici v položce Vykazovat v KV DPH nastaveno Ne, pak se řádek dokladu s tímto typem plnění nevykáže.

U KH DPH se tuzemské PDP vykazuje na vstupu i výstupu. Položka Kód zboží (DRC) se plní z položky Typ plnění z řádku daného dokladu. Obdoba položky Vykazovat v KV DPH pro zemi CZ není podporována, protože u KH DPH je DRC zařazeno do sekce podle DPH indexů a pokud by do toho vstupovalo vyloučení podle nastavení Typu plnění, neodpovídaly by pak kontrolní součty.

U KH DPH se položka Datum plnění může plnit buď z dokladu DRC nebo ze zdrojového (vstupního) dokladu, v závislosti na nastavení parametru Do CZ Kontrolního hlášení DPH při vykazování přenesení daňové povinnosti na vstupních dokladech (u DRC) použít jako datum plnění.

Pro správné zařazení dokladů do KH DPH je třeba mít řádně vyplněna DIČ resp. IČD dodavatelů a odběratelů v Adresáři firem.

Položka DIČ je výhradně určena pro evidenci pouze daňového identifikačního čísla pro platbu DPH a pro nic jiného (pro jiné daně slouží položka IČD). Tj. DIČ slouží jako identifikace plátce DPH, IČD jako identifikace pro jiné daně. Položka DIČ tedy není určena pro neplátce DPH. Nezaměňujte DIČ s IČD.

Pro účely sestavení KH DPH slouží vyplnění DIČ k rozhodnutí, zda je daná firma plátce či neplátce DPH a daný doklad se s ohledem na adekvátně promítne do KH DPH.

Neboli: Pokud v adresáři firem je vyplněn DIČ, budou daňová plnění vstupovat do kontrolního hlášení jako daňová plnění přijatá a uskutečněná od a pro plátce DPH. Pokud není u odběratele/dodavatele vyplněno DIČ a je vyplněno IČD, pak se do KH DPH přenáší číslo IČD a plnění se budou z hlediska kontrolního hlášení považovat za plnění od a pro neplátce DPH (IČD se vyplňuje v případě, že se týká o osobu povinnou k dani - neplátce DPH).

V exportu KH DPH pro ČR platí, že se v některých částech vyžaduje jen kmenová část DIČ (Finanční správa má v některých částech již první dva znaky (kód státu) předvyplněné a přes XML přijímají pouze kořen (platí pro česká DIČ). Proto se DIČ a IČD do příslušných míst exportu exportují takto (neplatí pro tisk. sestavy, kde se uvádí DIČ celé, pro možnost kontroly s tím, co je uvedeno v údajích firmy v Adresáři firem):

- Pokud je vyplněna položka DIČ - do pole pro DIČ se exportuje DIČ bez prvních dvou znaků (tj. např. bez úvodního "CZ") a bez případných mezer, všechny mezery jsou zrušeny.

- Pokud není vyplněna položka DIČ - do pole pro DIČ se exportuje IČD, bez prvních dvou znaků, všechny mezery jsou zrušeny.

Pro správné sestavení KH DPH pro plnění ve zvláštním režimu pro investiční zlato je třeba mít řádně vyplněno Datum narození osoby - odběratele v Adresáři osob. Daná osoba musí být samozřejmě vyplněna na záložce Firma dokladu s takovým plněním!

Toto datum lze u osob také zadat přes Adresář firem (Adresář → Adresář firem → záložka Osoby → záložka Osobní údaje → záložka Další údaje).

Pro poměrný nárok a jeho promítnutí do KH DPH platí: U poměrného nároku na odpočet daně se KH DPH uvede pouze ta poměrná část základu daně a k tomu příslušná daň, ze které má plátce nárok na odpočet daně podle § 75, jak uvádí v daňovém přiznání k DPH. U poměrného odpočtu při "douplatnění" zbytku ke konci roku tato hodnota bude uváděna pouze v daňovém přiznání k DPH. V exportu by měla být informace, zda byl použit poměr Ano/Ne.

Dle pravidel platných pro KH DPH k 1.1.2016 takové doklady spadají do kategorie B.2. kontrolního hlášení. (Uvedené principy platí i pro část B.3. kontrolního hlášení.)

Proto pro správné sestavení KH DPH v případě uplatnění nároku na odpočet, je v řádcích příjmových dokladů k dispozici položka Použit poměr, kde je možné zadat informaci o tom, zda se k danému řádku dokladu vztahuje poměrný nárok na odpočet. Informace z takových řádků se budou exportovat do exportu KH DPH se speciálním příznakem tak, jak je požadováno.

Položka je dispozici:

- V řádcích daňových dokladů přijatých - FP, DZP, PV, OSV, DP, DDP, VV

- Viditelnost položky se nastavuje funkčním tlačítkem Poměr v liště navigátoru řádků daného dokladu, u inverzních dokladů (dobropisy, vrácení) se přebírá ze zdrojového dokladu, k němuž je aktuální doklad vystaven. Dostupnost tlačítka Poměr v liště navigátoru je závislá na Typu obchodu a zemi přiznání DPH, které jsou zvoleny v hlavičce daného dokladu (není dostupné pro takový typ obchodu resp. zemi DPH přiznání, pro něž nemá význam). Objasníme na příkladu:

V CZ lokalizaci není tlačítko dostupné pro všechny Typy obchodu kromě typu 1 = Tuzemský.

V SK lokalizaci je naopak dostupné pouze pro Typ obchodu 5 = Z jiné země EU a pouze, je-li země DPH přiznání zadáno CZ (z takových dokladů má smysl sestavovat i SK lokalizaci KH DPH).

Během výběru záznamů pro KH DPH se u řádku s nastavenou položkou Použit poměr vyplní do položky Příznak výkazu VATReportMode řádku KV/KH DPH příznak RATIO. Podle existence této konstanty se v definovatelném exportu KH DPH nastaví položka poměr = "A" tak, jak je v hlášení KH DPH požadováno.

V tisk. sestavách Seznam položek pro KH DPH (CZ) má takový doklad uveden ve sloupci "Příznak KH" hodnotu "RATIO".

Příklad zadání dokladu, kde je použit poměrný odpočet DPH:

| řádek | Režim DPH | %DPH |

DPHIndex |

Celkem |

DPH |

Bez daně |

Použit poměr |

|---|---|---|---|---|---|---|---|

| 1 | 0-S daní | 21 | VstA21 | 15000,00 | 3150,00 | 18150,00 | Ano |

| 2 | 0-S daní | 0 | Mevd | 5000,00 | 0,00 | 5000,00 | Ne |

Místo zadání položky "Použit poměr" na řádcích by totéž bylo teoreticky možné řešit tím, že by se přidala nová sada DPH indexů, které by se na dokladech pak používaly v případě takového odpočtu. V definici pro DPH přiznání by se k příslušným DPH indexům přiřadil Příznak výkazu DPH s konstantou "RATIO" (takovou konstantu by bylo nutno zadat jako nový příznak). Pak by řádek s takovým DPH indexem byl taktéž v exportu KH DPH označen jako poměr = "A", aniž by musel mít nastavenu položku "Použit poměr". Nicméně toto řešení je zbytečně složité (vyžadovalo by celou novou sadu indexů) a zbytečné (jelikož je k dispozici jednodušší možnost prostřednictvím položky "Použít poměr").

Pro krácený nárok a jeho promítnutí do KH DPH platí: V případě kráceného nároku na odpočet daně podle § 76 (část V. daňového přiznání k DPH) se do kontrolního hlášení bude uvádět celá hodnota základu daně a daň uvedená na přijatém daňovém dokladu.

Žádné zvláštní vykazování v KH DPH není potřeba, tudíž ani žádné speciální položky jako je tomu v případě poměrného nároku, viz výše.

Na dokladech je třeba správně zadávat DPH indexy. Některé indexy zajišťují, že doklady nevstupují do DPH přiznání příp. do KV/KH DPH či obojího. U některých je u nich vyžadována nějaká speciální informace v exportu, tudíž mají v Definici pro DPH přiznání zadán příslušný Příznak výkazu DPH.

Např. pro KH DPH:

K dispozici jsou speciální indexy, které řeší případy tzv. zvláštních režimů a řídí, zda se pohyb promítne do DPH přiznání a do KH DPH (indexy se týkají těch, kteří pracují s doklady ve zvláštních režimech na základě §89 a §90 zákona o DPH). Jsou dostupné na výstupních dokladech pro typ obchodu "Tuzemský", bez přenesení daňové povinnosti :

- DPH sazba 0%:

- ZvlReCs, ZvlReZb, ZvlReUd, ZvlReSt – vstupují do DPH přiznání na řádek 26, ale nevstupují do KH DPH. Použijí se při vytvoření vyúčtovacího dokladu.

- ZvlReCsD, ZvlReZbD, ZvlReUdD, ZvlReStD - nevstupují do DPH přiznání a ani do KH DPH.

- ZvlRegGV - vstupuje do DPH přiznání (na řádek 26) a do KH DPH do sekce A.3. Použije se pro doklad ve zvláštním režimu pro investiční zlato. (Příznak výkazu DPH: IGOLD)

- DPH sazba 21%:

- ZvlReCs21, ZvlRePZ21 - vstupují do DPH přiznání (na řádek 1) a také do KH DPH (do A.4. nebo A.5.). Použijí se při vytvoření vyúčtovacího dokladu pro zdanění přirážky. (Příznak výkazu DPH: ZVLR1 a ZVLR2)

Na faktuře tedy lze mít všechny tři typy řádků (např. "Zvláštní režim - cestovní služba §89", "Zvláštní režim - cestovní služba - §89 - bez přirážky" a "Plnění dle zvl.režimu §89 - zdanění přirážky).

Některé údaje výkazu není možné vyplnit z evidence dokladů automaticky. Aby bylo možné sestavit a vytisknout celý výkaz, je třeba tyto údaje vyplnit ručně. Jedná se např. o korekční položky pro sekce B3, D1 a D2, zálohový koeficient z předcházejícího kalendářního roku, případně telefon a e-mail.

Proto jsou v sestavených podkladech v záložce KV/KH DPH dané uzávěrky DPH vždy založeny řádky pro tyto sekce (i když do nich z vybraných dokladů není co napočítat), aby do nich uživatel mohl zadat případné korekční položky. Zálohový koeficient a jiné korekční údaje se zadávají v rámci Průvodce uzávěrkou DPH.

Do v.14.52 vč., kdy se výkazy DPH přiznání resp. KV DPH sestavovaly v agendě Přehled DPH, se tyto údaje zadávaly až v rámci tisku/exportu v rámci dialogových oken zobrazovaných před vlastním tiskem/exportem.

Další doplňující údaje potřebné pro řádné sestavení KV DPH/KH DPH (jako Finanční úřad, e-mail, identifikace datové schránky pro export KH DPH apod.) se zadávají v záložce Další údaje dané uzávěrky DPH prostřednictvím definovatelných formulářů dodávaných k agendě Uzávěrky DPH. Většinu z nich (jako e-mail, telefon apod.) si lze nechat předvyplňovat z jiných částí systému (pokud jsou tam řádně zadány), podle nastavení v záložce Předvyplnění příslušné Definice pro DPH přiznání zvolené pro provedení dané uzávěrky DPH. Podle zde zadaných nastavení se pak předvyplní doplňkové údaje do příslušných položek v záložce Další údaje nově provedené uzávěrky. Jak plyne z definic výrazů v subzáložce Předvyplnění definic pro DPH přiznání, údaje pro hlavičku exportu KH DPH jsou čerpány z agend Firemní údaje, Uživatelé a Uzávěrky DPH a pokud jsou tam řádně zadány, do vytvořeného záznamu uzávěrky DPH se předvyplní. Pokud je nebudete mít řádně zadány, nepředvyplní se a budete si je muset v záložce Další údaje dané uzávěrky zadat po provedení uzávěrky ručně.

- Identifikace pro Finanční úřad a Územní pracoviště a informace ohledně plátce - z agendy Firemní údaje

- a. záložka Vlastní adresa (Ulice, Město, PSČ, Země, Tel.1)

- b. záložka Obecné → subzáložka Ostatní údaje (informace ohledně Finančních úřadů) a subzáložka Společné údaje (Typ organizace, Právní forma + v případě, že jde o Fyzickou osobu, tak další údaje o fyzické osobě (jméno, příjmení, titul, rodné číslo))

- Informace o osobě, která hlášení sestavila - dle přihlášeného uživatele a z agendy Uživatelé (Přiznání sestavil, Telefon, E-mail), podle uživatele, který vytvořil záznam v agendě Uzávěrky DPH. Viz též položka Vytvořil v agendě Uzávěrky DPH.

-

Potřebné informace ohledně druhu podávaného KV DPH/KH DPH (řádné, opravné, dodatečné (následné)) a období podávaného Kontrolního hlášení jsou získávány z agendy Uzávěrky DPH.

Pokud je potřeba podat kontrolní hlášení KH DPH pro druh Následné/Opravné (typ E), je třeba tuto skutečnost zadat ručně v položce Druh kontrolního hlášení v záložce Další údaje u daného záznamu uzávěrky DPH.

Další informace nutné k vyplnění hlavičky KH DPH, které nelze předvyplnit automaticky, je možné zadat v detailu vytvořené uzávěrky DPH, záložka Další údaje prostřednictvím zvoleného . Jedná se např. o identifikátor datové schránky, číslo jednací výzvy apod.

Příklad formuláře s dalšími položkami pro dovyplnění

Souhrnný přehled výše zmíněných vybraných položek pro KH DPH a kde je nastavit:

| Položka | Kde nastavit v ABRA Gen |

|---|---|

| Územní pracoviště v, ve, pro | agenda Firemní údaje → záložka Obecné → záložka Ostatní údaje |

| Finančnímu úřadu pro | agenda Firemní údaje → záložka Obecné → záložka Ostatní údaje |

| Číslo místně přísl. Fin.úřadu | agenda Firemní údaje → záložka Obecné → záložka Ostatní údaje |

| Číslo územního pracoviště | agenda Firemní údaje → záložka Obecné → záložka Ostatní údaje |

| Typ organizace, právní forma | agenda Firemní údaje → záložka Obecné → záložka Společné údaje |

| Informace o sestavující osobě | agenda Uživatelé → záložka Detail |

| Rychlá odpověď na výzvu | agenda Uzávěrky DPH → záložka Další údaje → def. form. Uzávěrka DPH přiznání, KH DPH → záložka KH DPH |

| Číslo jednací výzvy | agenda Uzávěrky DPH → záložka Další údaje → def. form. Uzávěrka DPH přiznání, KH DPH → záložka KH DPH |

| Identifikátor dat. schránky | agenda Uzávěrky DPH → záložka Další údaje → def. form. Uzávěrka DPH přiznání, KH DPH → záložka KH DPH |

| Druh kontrolního hlášení (typ E) | agenda Uzávěrky DPH → záložka Další údaje → def. form. Uzávěrka DPH přiznání, KH DPH → záložka KH DPH |

Pro KV DPH je situace obdobná.

Viz též instruktážní video na toto téma.

Jak na doklady pro Kontrolní hlášení DPH. Pro KV DPH je situace obdobná.

Ve verzi 21.1 byl změněn celkový vzhled systému, na některých místech došlo k úpravám uspořádání uživatelského rozhraní. Vzhled produktu zachycený na obrázku/ve videu se proto může od aktuální verze mírně lišit. Bez ohledu na vizuální rozdíly obrázky/videa stále relevantním způsobem osvětlují danou problematiku.Více viz Obrázky a videa v helpu.

Zde je uveden přehled dokladů, které vstupují do KV/KH DPH a jak. Jak bylo řečeno výše, způsob promítnutí lze změnit, viz výše Preference výkazu DPH.

Pro oba výkazy platí: Při sestavování výkazu KV DPH/KH DPH jsou ignorovány doklady s Typem přiznání "One Stop Shop". Ty se vykazují jiným způsobem.

Výstupní (prodejní) doklady:

| Typ dokladu | Nefiskalizovaný |

Přenesení DP |

Fiskalizovaný | |

|---|---|---|---|---|

| Nezjednodušený | Zjednodušený | |||

| FV | A.1. | D.2. | A.2.)(8) | Není |

| DV | C.1. | D.2. | C.1. | Není |

| DZV | A.1. | D.2. | A.2. | Není |

| DDV | C.1. | D.2. | C.1. | Není |

| PP | A.1. | D.2. | A.2. | D.1.+A.1.)(0 |

| VP | C.1. | D.2. | C.1. | D.1.+C.1.(0) |

| OSP | A.1. | D.2. | Není | Není |

| PS (POS) | Není | Není | Není | D.1.(5) |

| UC | - | A.1/C.1 | Není | D.1.(5) |

V KV DPH se PDP v A.2 vykazuje pouze tehdy, je-li firma plátce DPH a na Obsahu vyplněn Typ plnění.

Vstupní (nákupní) doklady:

| Typ dokladu | Nezjednodušený | Zjednodušený |

Doklad s DRC(1) |

Fiskalizovaný |

|---|---|---|---|---|

| FP | B.2.(7) | B.3.1./B.3.2.(6) | B.1. | Není |

| C.2. | C.2. | C.2. | Není | |

| DZP | B.2. | B.3.1./B.3.2.(6) | B.1.(2) | Není |

| DDP | C.2. | C.2. | C.2.(2) | Není |

| B.2. | Není | Není(3) | Není | |

| PV | B.2. | B.3.1./B.3.2.(6) | B.1. | B.3./B.2.(4) |

| VV | C.2. | C.2. | C.2. | C.2. |

| OSV | B.2. | B.3.1./B.3.2.(6) | Není | Není |

Vysvětlivky:

- Podle metodických pokynů Finanční správy je nutné fiskalizované doklady, pokud nejsou zjednodušené, uvádět současně v části D.1. a A.1. výkazu KV DPH (případně D.1. a C.1., pokud jde o vrácení). Pokud to uživatel z nějakého důvodu nechce, je možné vyplnit do položky Preference výkazu DPH vyplnit hodnotu D1 nebo A1, což způsobí, že se doklad vykáže len v jedné části KV DPH.

- Existence dokladu DRC je nutná podmínka pro export dokladu do výkazu KV DPH, protože představuje vlastní daňovou povinnost (obdobně se projevuje také v daň. přiznání)

- U dokladů DZP a jejich dobropisů DDP není možné použít režim tzv. tuzemského přenesení daňové povinnosti, protože v tomto režime nevzniká daňová povinnost k datu přijetí platby, ale až k datu zdanitelného plnění. U těchto dokladů se tedy použije jen u režimu DRC z EÚ (typ obchodu 2).

- U dokladů JSD (dovoz z 3. zemí) není v současnosti možné provést samozdanění (na dokladu DRC současně provést vstup aj výstup DPH). Tato možnost byla v zákoně o DPH odsunuta.

- U dokladu PV fiskalizace dokladu nehraje žádnou roli a doklad jde do části B.3. alebo B.2., podle toho, jestli je zjednodušený nebo nezjednodušený.

-

Doklady z maloobchodního prodeje (Souhrnné účtenky PS) se vykazují vždy do sekce, kam se vykazují běžné účtenky. -

Zahrnování účtenek (UC) z maloobchodního/restauračního prodeje vystavených jako nezjednodušený daňový doklad a jejich vrácení: UC, které jsou vystavené jako plnohodnotný Daňový doklad se do KV DPH zahrnují stejně jako fiskalizovaný PP resp. fiskalizované vrácení VP. V KV DPH jsou exportovány v sekci D1 (v rámci souhrnných účtenek) a současně v sekci A1 nebo C1.

(Jde o to, že pokud se v maloobchodním/restauračním prodeji vystaví účtenka s náležitostmi faktury , jde řádnou fakturu ve smyslu zákona o DPH a s ohledem na to je třeba ji vykazovat.)Zda je účtenka vystavena jako nezjednodušený daňový doklad záleží na vyplnění DIČ v agendě Adresář firem ve vlastnostech zákazníka, kterému je účtenka vystavována. .

-

Od 1.4.2016 byla sekce B.3. nahrazena sekcemi B.3.1 a B.3.2. podle toho, zda odpočet z vykazovaných dokladů v sumě přesáhne stanovený limit:

- B.3.1. = Údaje ze všech přijatých zjednodušených dokladů, ze kterých příjemce plnění uplatňuje za vykazované období odpočet daně, pokud je celková suma odpočítané daně za příslušné zdaňovací období méně jak 300EUR

- B.3.2. = Údaje ze všech přijatých zjednodušených dokladů, ze kterých příjemce plnění uplatňuje za vykazované období odpočet daně, pokud je celková suma odpočítané daně za příslušné zdaňovací období 300EUR a víceDoklady, které mají spadat do této sekce, tj. přijaté zjednodušené daňové doklady, budou v daném exportu vykázány buď jako B.3.1. nebo jako B.3.2. podle toho, jestli odpočet celkem za dané období přesáhl stanovený limit (doklady budou seskupené podle dodavatele na základě DIČ). V rámci jednoho období dochází tedy k exportu pouze jedné sekce - buď B.3.1. nebo B.3.2. na základě výše uvedeného pravidla.

-

Podle metodických pokynů platí, že v B.2 resp. C.2 příjemce plnění neuvádí údaje z dokladů o dodání zboží nebo služeb, u nichž neuplatňuje odpočet daně. Pokud tedy na vstupním dokladu FP, DZP, JCD, PV, OSV vystaveném tak, že má spadat do B.2/C.2 je řádek bez nároku na odpočet (na řádku dokladu je DPH index znamenající, že není nárok na odpočet), nevykáže se do B.2 resp. C.2 a to ani základ ani daň (výše odpočtu je nulová i tak). Pokud budou na dokladu jenom řádky, které jsou bez nároku na odpočet, doklad se neobjeví v KV DPH vůbec.

Tj. např. pokud budeme mít řádek s DPH - základ 2000, daň 200, nárok na odpočet 200 a další řádek se základem 2000, daň 200 a nárok na odpočet 0, potom se v KV DPH zobrazí řádek B2, který bude mít základ daně 2000, daň 200 a nárok na odpočet 200.

-

Vykazuje se jen tehdy, když je na Obsahu vyplněn Typ plnění.

Tabulka dokladů spadající do konkrétní části KH DPH:

| Typ dokladu | Typ dokladu | Řádek DPH přiznání |

|---|---|---|

| A1 |

pro typ obchodu Tuzemský + Režim přenesení daňové povinnosti |

25 |

| A2 |

(pro typ obchodu “Z jiné země EU (režim „reverse charge“ nebo třístranný obchod)“ + Přiznat daň při pořízení (generovat DRC)) |

3,4,5,6,9,12,13 |

| A3 |

(pro typ obchodu „Tuzemský“ + Sazba=0% + DPHIndex=ZvlReIGV) |

26 |

| A4 | FV, DV, PP, VP, DZV, DDV, OSP, UC(1) (doklady s uvedeným DIČ a s plněním nad 10 000,- Kč včetně daně; opravy výše daně podle § 44 bez ohledu na limit vč. dokladů s DPHIndex=ZVLR1 nebo ZVLR2) |

1,2 |

| A5 | FV, DV, PP, VP, DZV, DDV, OSP, UC(1) (doklady s plněním pod 10 000,- Kč včetně daně; doklady u nichž nevznikla povinnost vystavit daňový doklad; doklady vystavené pro neplátce DPH vč. dokladů s DPHIndex=ZVLR1 nebo ZVLR2) |

1,2 |

| B1 |

(pro typ obchodu „Tuzemský“ + Režim přenesení daňové povinnosti) |

10,11 |

| B2 |

(doklady s uvedeným DIČ a s plněním nad 10 000,- Kč včetně daně; opravy výše daně podle § 44 bez ohledu na limit, vč. dokladů s poměrným nárokem na odpočet) |

40,41 |

| B3 |

(doklady s uvedeným DIČ a s plněním pod 10 000,- Kč včetně daně) |

40,41 |

Vysvětlivky:

- Doklady z maloobchodního prodeje (souhrnné účtenky z POSu): Do hlášení KH DPH nevstupují. Vstupují tam pouze účtenky UC (sekce A4/A5).

Firemní parametry ovlivňující chování systému vzhledem k zadávání dokladů a k sestavování exportu KV/KH DPH. Některé z těchto parametrů byly zmíněny již ve výkladu výše a zde je uvádíme jen pro přehled. Nastavení některých parametrů se týká pouze některých uživatelů.

- Editace doplňkového čísla na výstupních dokladech - viz výše Číslo dokladu pro KV/KH DPH na výstupních dokladech - Doplňkové číslo, Interní číslo dokladu příp. Variabilní symbol

- Do CZ Kontrolního hlášení DPH exportovat u dokladů OSP, FV, DV, DDV jako číslo dokladu - viz výše Číslo dokladu pro KV/KH DPH na výstupních dokladech - Doplňkové číslo, Interní číslo dokladu příp. Variabilní symbol

- Opravený doklad považovat za změněný vzhledem k uzávěrce DPH

A dále parametry, které mohou souviset s KH DPH a se zadáváním dokladů a jejich účtováním od 1. 1. 2016. Nastavení těchto parametrů nemá přímý vliv na sestavení KH DPH, ale od 1. 1. 2016 může ovlivnit evidenci dokladů v účetnictví na konkrétní účetní jednotce:

- Zaúčtovat DPH s datem uplatnění odpočtu, pokud je datum účtování nižší a je v předchozím měsíci než datum uplatnění odpočtu DPH“ (není v G3 – Daňová evidence)

- Předvyplnění data účtování

- Datum zúčtování daňových zálohových listů

- Upozorňovat na nevyplněné externí číslo

Ostatní DPH reporty se pořizují v agendě Přehled DPH.

Postup provedení DPH uzávěrky a sestavení DPH přiznání a exportu KH DPH je popsán výše, nicméně můžete si jej též prakticky vyzkoušet krok za krokem podle návodu ve výukové příručce ABRA Tutoriál. Viz ABRA Tutoriál - sekce Pořizování výstupních přehledů.