Zdanenie zálohy (vystavenie DZL), riadková korekcia

Zaplatenú zálohu, ktorú sme nezúčtovali priamo do koncového daňového dokladu (viď predchádzajúcu kap. Zúčtovanie nedanenej zálohy do cieľového (daňového) dokladu), musíme zdaniť (tzn. tretí a štvrtý prípad riešenia zálohy).

Ako bolo objasnené v kap. Problematika záloh - základný princíp, aby bola zaplatená záloha zdanená, je potrebné k nej vystaviť daňový zálohový list (DZL), pričom vystavenie DZL k nejakému dokladu na platbu zálohy znamená prepojenie týchto dvoch dokladov na podobnom princípe, ako je pripájanie platby k platenému dokladu a preto na doklad platby zálohy pozeráme ako na platbu daň. zálohového listu. Preto aj ďalší postup má veľa spoločného s bežným platením dokladov.

Ďalej nájdete:

Zdaniť sumu zaplatenej zálohy, tzn. zúčtovať sumu nezdanenej zálohy do dokladu daňovej zálohy, môžete nasledovne:

-

z agendy daňových zál. listov (ktoré sú tu v roli "plateného" dokladu) zo záložky Zoznam, resp. Detail - vystavením nového DZL funkciou Nový a výberom dokladu na zaplatenú zálohu.

Túto možnosť použijete, pokiaľ ide o platbu zálohy bez predpisu pokladničnou účtenkou alebo ostatným dokladom alebo pokiaľ ide o platbu zálohy s predpisom - zálohovým listom.)

-

z agendy "platiaceho" dokladu - v prípade platby zálohy bankou - zo záložky Detail funkciou Nový daňový zál. list.

Túto možnosť použijete, pokiaľ ide o platbu zálohy bez predpisu vykonanou riadkom bankového výpisu.

Doklad na sumu zaplatenej zálohy (Pokladničnú účtenku, doklad Ostatný príjem/výdaj, zúčtovanie ZL, riadok BV) možno použiť na vystavenie a "platbu" len jedného daňového zál. listu. A naopak - iba jeden DZL môže byť zaplatený daným dokladom na sumu zálohy (teda väzba je 1:1).

Nezamieňajte zúčtovanie ZL so samotným ZL - tzn. predpisom zálohy. ZL ako predpis zálohy sa nepripojuje ako platba k DZL. Ako platba sa pripojuje zúčtovanie daného ZL (aj keď toto vystupuje pod číslom dokladu ZL). Jeden ZL však môže byť zúčtovaný do viac dokladov , tzn. zúčtovaní jedného ZL však môže existovať viac. Z toho plynie, že ZL, ako predpis na platbu zálohy, môže byť po zaplatení tejto zálohy použitý na vystavenie a "platbu" niekoľkých daňových zál. listov (teda jeden ZL môže byť zúčtovaný do viac DZL). Naopak to neplatí, ako bolo povedané vyššie, jeden DZL môže byť zaplatený iba jednou platbou zálohy, tzn. jedným zo zúčtovaní príslušného ZL.

Postup sa líši podľa toho, akou funkciou a odkiaľ zúčtovanie vykonávate, viď vyššie Možnosti vykonania zdanenia zálohy:

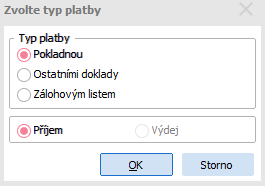

Po vyvolaní funkcie sa najskôr zobrazí dialógové okno, kde zvolíte typ platby z ponúkaných typov podľa toho, ako bola platba zálohy vykonaná. Príjem alebo Výdaj je tu predvyplnený bez možnosti editácie podľa toho, či ide o prijatú alebo poskytnutú zálohu. Všeobecné popisy oboch možností (Príjem/Výdaj) boli podrobne vysvetlené v kap. Typy platieb.

Voľba typu platby pre zdanenie prijatej zálohy

Následne sa otvorí Sprievodca výberom dokladov, pomocou ktorého vyberiete požadovaný doklad.

Průvodce umožňuje dohledání a výběr požadovaného dokladu dle různých kritérií, a u zálohových listů má k dispozici i volbu "dle předvyplněných podmínek" (viz popis Průvodce). Pokiaľ ju použijete, ponúkne zoznam obmedzený len podľa dokladov "zúčtovateľné". (Význam tohto obmedzenia viď kap. Zálohové listy vydané - záložka Obmedzenie, Zálohové listy prijaté - záložka Obmedzenie.

Vybraný doklad musí byť použiteľný ako platba dosiaľ nezdanenej zálohy, tzn. nesmie byť vystavený s DPH alebo byť použitý ako platba iného dokladu, alebo v prípade ZL byť celkom zúčtovaný do iných dokladov. V opačnom prípade vystavenie daň. zálohového listu podľa neho nie je možné a program na túto skutočnosť upozorní.

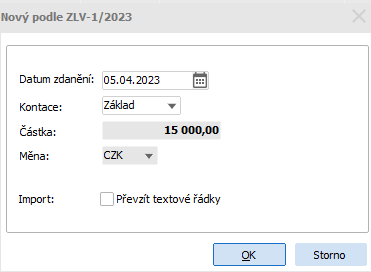

Potom sa zobrazí dialógové okno, kde zadáte informácie potrebné na predvyplnenie do vystavovaného DZL:

Príklad zdanenia zálohy platenej s predpisom, tzn. s vystaveným zálohovým listom ZL.

| Názov | Popis |

|---|---|

| Dátum | Dátum na predvyplnenie dátumu vystavenia vystavovaného DZL. Podľa dátumu vystavenia sa už štandardne predvyplní dátum plnenia. Pokiaľ je vybraným dokladom na zaplatenú zálohu Zálohový list, potom sa použije aj ako dátum vzniknutého Zúčtovania ZL. Predvypĺňa a kontroluje sa podľa pravidiel uvedených v kap. Predvypĺňanie dátumov. |

| Kontácia |

Predkontácia, podľa ktorej sa vykoná preúčtovanie dokladu platby zaplatenej zálohy. Predkontácia sa teda ponúka podľa toho, k akému dokladu platby zálohy je DZL vystavovaný, viď Typ platby zvolený v predchádzajúcom kroku:

Po uložení DZL je podľa danej predkontácie vykonané preúčtovanie zdrojového dokladu. |

| Suma |

Suma zaplatenej zálohy na zdanenie. Táto suma sa použije na predvypĺňanie položky "suma platby" v riadkoch vystavovaného dokladu DZL. Pokiaľ sa mena platiaceho dokladu a mena DZL líši, potom sa suma príslušne prepočíta do meny DZL.

|

| Mena | Mena sumy zálohy na zdanenie. Tu needitovateľná položka, preberá sa z meny platiaceho dokladu. Použije sa na predvyplnenie meny DZL, predsa však menu DZL možno prípadne (s ohľadom na typ obchodu) ešte dodatočne zmeniť. |

| Import |

Položka je k dispozícii len vtedy, pokiaľ je DZL vystavovaný podľa ZL. Umožňuje do vystavovaného DZL naimportovať textové riadky (riadky typu 0) zo zálohového listu ZL. (Navíc je k dispozici pouze pro daňové zálohové listy přijaté - na zálohových listech vydaných nejsou podporovány různé typy řádků.) Slúži výhradne pre špeciálny prípad, kedy si užívateľ vpísal do ZL k zálohe nejaké vysvetľujúce texty a tieto texty chce mať uvedené i v DZL. (Napr. pri zákazkách dotovaných z EU, kedy je požadované uvádzať k zálohe vysvetľujúce texty.) Import riadka typu 0 z pokladničných dokladov či ostatných príjmov/výdajov podporovaný nie je (u nich sa nepredpokladá využitie v prípade zákaziek spomenutých v texte vyššie). Import riadkov iných typov (1,2,3) tiež nie je podporovaný, keďže nemajú v DZL žiaden význam. |

Potom program vyvolá editáciu nového DZL, pričom hlavičkové údaje predvyplní podľa dokladu platby zálohy, resp. podľa údajov zadaných v úvodnom dialógu. (Tj. datum - viz výše, firma, měna, typ obchodu (kde nelze převzít, doplní se automaticky (ZL)), země, popis).

V riadkoch DZL zadáte DPH sadzbu pre sumu zálohy na zdanenie (v riadku typu 4 - suma zálohy). DPH sadzieb možno zadať aj viac, tzn. sumu zálohy možno rozdeliť na viac častí a každú zdaniť inou DPH sadzbou, predsa však celková suma DZL sa musí presne rovnať sume zálohy z úvodného dialógového okna, viď vyššie.

Po uložení dokladu bude doklad na platbu zálohy pripojený ako platba vystaveného DZL a pribudne v jeho záložke Platby.

Spôsob rozdelenie platby bude "sekvenčne", tu avšak bez možnosti zmeny.

Pokiaľ šlo o platbu zálohy zálohovým listom, záznam o zdanení zodpovedajúcej časti ZL príslušným DZL ako jedno zo zúčtovaní ZL pribudne v jeho záložke Zúčtovanie v agende zálohového listu.

Postup je obdobný ako pri vystavení DZL priamo z agendy DZL. Po vyvolaní funkcie sa systém nepýta na typ platby a "cez" agendu bankových výpisov otvorí agendu DZV alebo agendu DZP podľa toho, či ide o kreditnú alebo debetnú platbu.

Potom sa zobrazí dialógové okno rovnaké ako v predchádzajúcom prípade, viď vyššie, kde zadáte informácie potrebné na predvyplnenie do vystavovaného DZL:

| Názov | Popis |

|---|---|

| Dátum | Dátum na predvyplnenie dátumu vystavenia vystavovaného DZL. Podľa dátumu vystavenia sa už štandardne predvyplní dátum plnenia. Predvypĺňa sa a kontroluje sa podľa pravidiel uvedených v kap. Predvypĺňanie dátumov, tu dátumom platby z riadka BV, ku ktorému vystavujeme DZL. |

| Kontácia | Predkontácia, podľa ktorej sa vykoná preúčtovanie dokladu platby zaplatenej zálohy, tu sa teda ponúkajú predkontácie definované pre Bankový výpis. Po uložení DZL je podľa danej predkontácie vykonané preúčtovanie zdrojového dokladu. |

| Suma |

Suma zaplatenej zálohy na zdanenie. Táto suma sa použije na predvypĺňanie položky "suma platby" v riadkoch vystavovaného dokladu DZL. Pokiaľ sa mena na riadku BV a mena zadaná v hlavičke DZL líši, potom sa suma zálohy príslušne prepočíta do meny DZL.

|

| Mena | Mena sumy zálohy na zdanenie. Tu needitovateľná položka, preberá sa z meny platiaceho dokladu. Použije sa na predvyplnenie meny DZL, predsa však menu DZL možno prípadne (s ohľadom na typ obchodu) ešte dodatočne zmeniť. |

Potom program vyvolá editáciu nového DZL, pričom hlavičkové údaje predvyplní podľa dokladu platby zálohy, resp. podľa údajov zadaných v úvodnom dialógu. (Tzn. dátum - viď vyššie, firma a mena sa predvypĺňajú podľa údajov z riadkov BV, typ obchodu sa doplní automaticky.)

Ďalší postup je obdobný ako pri vystavovaní nového DZL rovno z agendy DZL, s tým rozdielom, že po ukončení editácie DZL sa otvorená agenda DZL automaticky zavrie a program sa vráti späť do riadkov daného bankového výpisu, odkiaľ bola funkcia vyvolaná.

Zaplatená záloha je suma s daňou. Pokiaľ ju musíme zdaniť, vystavíme DZL (viď texty vyššie). Na DZL môžeme v položke Sumy voliť, či bude DPH vypočítaná metódou zhora či zdola. Pri metóde zhora jednoduchým spôsobom sa zo sumy s daňou vyčísli daň a z toho základ DPH. Pokiaľ je ale zvolená metóda zdola, je situácia komplikovanejšia: potrebujeme totiž vystaviť DZL tak, aby jeho celková suma bola presne rovná zaplatenej zálohe. Tzn. ako keby spätne zistiť taký základ DPH, z ktorého výpočtom DPH metódou dostaneme požadovanú celkovú sumu DZL. Pritom (v závislosti na celk. sume DZL vzniká centové vyrovnanie). Aby výsledné čísla boli čo najpresnejšie, je v systéme implementovaná iterácia, ktorá nájde základ a DPH tak, aby bolo cent. vyr. minimálne.

Objasníme na príklade:

Nech príde platba zálohy 159,72. Chceme ju zdaniť, ale na vystavenie použijeme DZV metódou zdola.

- Vypočítame DPH = 159,72*19/119 = 25,51 (zaok. na centy)

- Základ: 159,72 – 25,51 = 134,21

- Kontrola DPH z dopočítaného základu: 134,21*0,19=25,50

- Sumu 159,72 teda rozpadneme na Základ= 134,21 a DPH= 25,50. Vzniká cent. vyrovnanie zaokrúhlenie = 0,01.

Vzniknutá korekcia z výpočtu DZL zdola sa objavuje:

- v záložke Detail DZL v paneli Definovateľných údajov v položkách Zúčtované vr. korekcie a. i.

- v záložke Detail v riadku DZL vystavovaného metódou zdola v položke Zaokrúhlenie pri DZV, resp. v položke Zaokrúhlenie pri DZP.

- v záložke Zúčtovanie - akým spôsobom, viď popis v záložke Zúčtovanie pri DZV

Situácia na riadkoch DZV podľa príkladu:

Riadky v záložke Detail DZL podľa príkladu

Informácie o zúčtovaní DZV podľa príkladu:

Sumárne informácie o zúčtovaní v záložke Zúčtovanie DZV podľa príkladu

Okrem korekcie z výpočtu DZL zdola ešte môže existovať korekcia z rozdielu metód zhora/zdola.