Zúčtovanie nezdanenej zálohy (ZL) do cieľového (daňového) dokladu

Majme zálohu zaplatenú na základe predpisu zálohy - zálohového listu vystaveného v agende Zálohové listy vydané resp. Zálohové listy prijaté. Túto poskytnutú resp. prijatú zálohu (ďalej len zaplatenú zálohu) musíme ďalej spracovať. Musíme ju buď zúčtovať do cieľového daňového dokladu, ktorý bude na uskutočnené plnenie vystavený (tzn. druhý prípad riešenia zálohy, ďalej viď text v tejto kap.) alebo ju zdaniť (tzn. štvrtý prípad riešenie zálohy, ďalej viď kap. zdanenia zálohy).

Nebudeme tu zmieňovať najjednoduchší prípad, kedy platba zálohy bola vykonaná bez predpisu a nie je dôvod ju daniť. Taký doklad na zaplatenú zálohu je jednoducho pripojený ako platba koncového dokladu, pričom postup pripojenia platby ku koncovému dokladu je celkom štandardný ako pri akejkoľvek inej platbe. Viď kap. pripojenie platby.

Ďalej nájdete:

Z kap. Možnosti zadania novej platby dokladu plynie, že pridať zál. list ako platbu cieľového (daňového) dokladu, tzn. zúčtovať sumu nezdanenej zálohy do dokladu predpisu, môžete nasledovne:

- z agendy plateného dokladu (predpisu platby) zo záložky Zoznam, resp. Detail - vystavením nového podľa ZL funkciou Nový podľa zálohového listu (funkcia je k dispozícii iba pre faktúry vydané/prijaté)

- z agendy plateného dokladu (predpisu platby) zo záložky Detail - v editácii plateného dokladu pripojením zálohových listov funkciou Pridať v navigátori v subzáložke Zálohy (k dispozícii iba pre faktúry vydané/prijaté)

- z agendy plateného dokladu (predpisu platby) zo záložky Platby - pripojením existujúceho zálohového listu funkciou Pripojiť

- z agendy Zálohových listov zo záložky Zúčtovanie funkciou Nový

- z agendy Zálohových listov zo záložky Zoznam funkciou Vytvoriť faktúru vydanú

- z pokladne pokladničného predaja vykonaním platby faktúry alebo účtenky zálohou - viď platenie zálohou na pokladni a predaj s využitím záloh, faktúr

- automaticky z modulu Servis v rámci vyúčtování s-zakázky (SL), je-li vznikajícím fakturačním dokladem faktura vydaná a byla-li k SL přijata záloha (viz při příjem zálohy na s-zakázku (SL))

Konkrétny postup pri zmienených možnostiach sa môže rôzne líšiť napr. tým, aký dátum zúčtovania sa predvyplní, či dochádza či nedochádza k preberaniu hlavičkových údajov zo zálohového listu do dokladu, do ktorý bol zúčtovaný a pod.

Zálohový list možno použiť na platbu vopred niekoľkých predpisov (teda jeden zálohový list môže byť zúčtovaný do viac predpisov platieb). A naopak do jedného predpisu platby možno porátať sa viac zálohových listov.

V ABRA Gen je možnosť zúčtovať zálohový list do dokladu zo všetkých agend predpisov platieb rovnako ako (ako sú faktúry, dobropisy, ostatné doklady,...), aj keď ju v praxi vo všetkých agendách asi nevyužijete.

Postup zúčtovania sa líši, podľa toho, akou funkciou a odkiaľ zúčtovanie vykonávate, viď vyššie Možnosti vykonania zúčtovania nezdanenej zálohy:

- z agendy plateného dokladu (zo záložky Zoznam, resp. Detail funkciou Nový Podľa zálohového listu)

-

z agendy plateného dokladu (zo záložky Detail, subzáložky Zálohy).

V oboch prípadoch sa vyvolá Sprievodca výberom dokladu, pomocou ktorého vyberiete zálohový list, ktorý chcete zúčtovať.

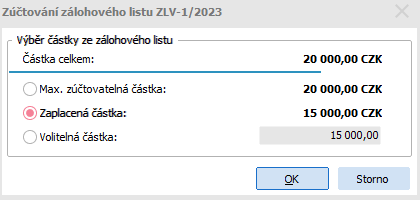

Potom sa zobrazí dialógové okno, kde zadáte potrebné informácie na zúčtovanie nezdanenej zálohy, tzn. dátum zúčtovania a sumu na zúčtovanie:

Príklad zúčtovania zálohového listu. Program ponúka sumu, ktorú ešte možno zo zálohového listu maximálne zúčtovať, alebo sumu, ktorá je zaplatená, alebo sumu môžete zadať ručne.

Zo zálohového listu možno maximálne zúčtovať celkom len toľko, koľko na ňom bolo predpísané a dosiaľ nebolo zúčtované. A to aj v prípade, že by bol zálohový list preplatený (zaplatená záloha bola vyššia ako predpis ZL) alebo aj v prípade, že dosiaľ nebol celkom zaplatený. Či bude možné zúčtovať aj dosiaľ nezaplatenú časť zálohového listu, záleží na parametri Dovoliť porátať sa nezaplatené zálohové listy a pri zúčtovaní do daňových zálohových listov ešte na prístupovom práve Čerpať nezaplatené zálohové listy.

V případě, že je ZL v cizí měně, je používán pro ocenění provedeného zúčtování zálohy kurz podle nastavení parametru Při zúčtování nezdaněných záloh v cizí měně použít kurz (kurz předpisu zálohy, kurz poslední platby zálohy a to s či bez zohlednění kurz. rozdílů, kurz faktury či kurz k datu zúčtování ZL). Viď Na vyrovnávanie zálohových listov v cudzej mene. Ale pozor, s nasledujúcou výnimkou: Vyššie uvedené (že zúčtovať zo ZL je možné len toľko, koľko na ňom bolo predpísané) pri zúčtovaní ZL v cudzej mene samozrejme platí pre obe meny - tzn. ako pre cudziu menu, tak pre menu lokálnu! To je zaistené tak, že v prípade, že sa zo ZL zúčtováva posledná zvyšná suma v cudzej mene (tzn. po takom zúčtovaní by na danom ZL zostávala na zúčtovanie v cudzej mene NULA), tak sa pre ocenenie nepoužije kurz predpisu ZL, ale ako suma daného zúčtovania v lokálnej mene sa použije zvyšná suma zo zúčtovania v lokálnej mene evidovaná na danom ZL (teda v tomto poslednom zúčtovaní nemusí suma zúčtovania v lok. mene presne zodpovedať sume zúčtovania v cudzej mene prepočítanej kurzom z hlavičky ZL).

Po vybraní príslušného zálohového listu v záložke Zálohy vystavovaného dokladu pribudne v zozname vykonaných zúčtovaní zálohových listov nový riadok zúčtovania, s predvyplneným dátumom a sumou zálohy na zúčtovanie (pravidlá predvypĺňania viď ďalej), príp. ak ide o rozdielne meny, tak aj položkou Platba - suma, ktorá bude evidovaná ako úhrada predpisu platby. Predvyplnené údaje môžete v záložke Zálohy v prípade potreby ešte zmeniť. Zúčtovanie zálohy je platbou dokladu, teda význam jednotlivých položiek je podobný ako význam položiek v záložke Platby.

V tomto prípade bude záloha pripojená ako platba koncového dokladu (napr. faktúry) so spôsobom rozdelenia "sekvenčne". Toto možno prípadne dodatočne zmeniť cez funkciu Oprava platby v záložke Platby, viď popis záložky Platby.

Pokiaľ vybraný zálohový list už bol celkom zúčtovaný, ďalšie zúčtovanie nie je možné a program na túto skutočnosť upozorní.

- z agendy plateného dokladu (zo záložky Platby)

Vyvolá sa najskôr dialógové okno, v ktorom zvolíte typ platiaceho dokladu, ktorý sa má pripojiť, tzn. zálohový list. Ďalej sa vyvolá Sprievodca výberom dokladu, pomocou ktorého vyberiete zálohový list, ktorý chcete zúčtovať. Po vybraní príslušného dokladu je ďalší postup podobný ako pri pripojení akéhokoľvek iného platiaceho dokladu ako platby zo záložky Platby dokladu a je popísaný v kap. Pripojenie existujúcej platby z agendy plateného dokladu. Tzn. v ponúknutom okne zadania údajov novej platby, zadáte dátum platby - zúčtovania ZL, sumu - sumu zálohy na zúčtovanie, prípadne spôsob rozdelenie platby, či ak ide o rozdielne meny tak aj položku Platba - suma, ktorá bude evidovaná ako úhrada predpisu platby. Význam jednotlivých položiek viď popis záložky Platby - všeobecne.

- z agendy Zálohových listov

Vyvolá sa najskôr dialógové okno, v ktorom zvolíte typ plateného dokladu, tzn. dokladu, do ktorého má byť záloha zúčtovaná. (Okno na výber plateného dokladu sa ponúka rovnako ako v záložkách Rozdelenie platby v iných agendách platiacich dokladov, jeho popis viď Záložka Rozdelenie platby - všeobecne.) Potom sa vyvolá Sprievodca výberom dokladu, pomocou ktorého vyberiete doklad, do ktorého chcete zálohu zúčtovať.

Po vybraní príslušného dokladu je ďalší postup podobný ako pri pripojení akéhokoľvek iného platiaceho dokladu ako platby zo záložky Platby dokladu a je popísaný v kap. Pripojenie existujúcej platby z agendy plateného dokladu. Tzn. v ponúknutom okne zadania údajov novej platby, zadáte dátum platby - zúčtovania ZL, sumu - sumu zálohy na zúčtovanie, prípadne spôsob rozdelenie platby, či ak ide o rozdielne meny tak aj položku Platba - suma, ktorá bude evidovaná ako úhrada predpisu platby. Zúčtovanie zálohy je platbou dokladu, teda význam jednotlivých položiek je rovnaký ako význam rovnako pomenovaných položiek v záložke Platby - všeobecne.

Vo všetkých prípadoch po úspešnom uložení pribudne doklad, do ktorého bola záloha zúčtovaná, v zozname zúčtovaní v agende zálohového listu v jeho záložke Zúčtovanie. Súčasne pribudne zúčtovaný zálohový list v zozname platieb v záložke Platby daného dokladu a pri faktúrach odrazu v zozname zúčtovaných záloh v záložke Detail, subzáložke Zálohy.

Dátum zúčtovania nezdanenej zálohy (dátum platby zálohovým listom)

Dátum zúčtovania sa predvypĺňa v závislosti na tom, odkiaľ a ako je zúčtovanie vykonávané.

V cílovém daňovém dokladu se datum zúčtování převezme (předvyplní) do data plnění i do data dodání (pouze na vstupních dokladech.

Ďalej viď predvypĺňanie dátumov.

Suma na zúčtovanie nezdanenej zálohy (suma platby zálohovým listom)

Suma na zúčtovanie sa predvypĺňa sumou, ktorá zostáva na zúčtovanie z daného zálohového listu. Pokiaľ ide o zúčtovanie zálohy z agendy plateného dokladu funkciou Nový podľa ZL alebo zo záložky Zálohy, potom sa ponúka dialógové okno, viď vyššie. Objasníme na príklade:

Majme Zálohový list vydaný vystavený na 10000 Sk. Tento bol zúčtovaný do faktúry vydanej v sume 6000Sk. Teraz vykonávame ďalšie zúčtovanie toho istého ZL. Napr. pripojujeme zálohový list k faktúre vydanej ⇒ predvyplní sa suma, ktorá dosiaľ zúčtovaná nebola, teda 4000Sk.

Existuje viacero teoretických možností, ako vykonať zaúčtovanie o zaplatených zálohách a závisí na vás, aký spôsob zvolíte. V systéme je defaultne prednastavený a podporovaný v predkontáciách defaultne dodávaných výrobcom spôsob, keď sa neúčtuje o vystavenom predpise zálohy, ale až o vykonanom zúčtovaní zálohy. Tzn. zálohový list sa zaúčtuje až spolu s dokladom, do ktorého je zúčtovaný a to pod číslom daného dokladu (môže byť zúčtovaný teoreticky do ľubovoľného dokladu typu predpis platby, aj keď v praxi pôjde predovšetkým o faktúry) a je k dispozícii záložka Zaúčtovanie koncového dokladu, viď kap. Záložka Zaúčtovanie - všeobecne.

Tzn. rad dokladov typu zálohový list musí mať nastavené účtovať v položke Rad sa účtuje.

Príklad zaúčtovania zálohy zaplatenej bankou podľa vystaveného predpisu - ZL, ktorý je potom zúčtovaný do faktúry:

| doklad | MD | D | popis |

|---|---|---|---|

| BV- | 221xx | 324xx | zaplatenie zálohového listu |

| FV- | 324xx | 311xx | predpis zálohového listu |

| FV- | 311xx | 6xxxx | základ dane faktúry, do ktorej bol importovaný ZL |

Pokiaľ by sa zálohové listy účtovali ihneď po svojom uložení, tzn. účtovalo by sa o predpise zálohy, ovplyvňovali by nepriaznivo účet 311xx. Skutočné pohľadávky by potom boli zostatok 311xx mínus zostatok 324xx. Pokiaľ sa zálohový list účtuje až spolu s faktúrou, tak ku skresľovaniu 311xx nedochádza.

Teoreticky možno o vykonaných zúčtovaniach nedanených záloh zo ZL neúčtovať vôbec. Potom by rad dokladov typu zálohový list musel mať nastavené neúčtovať a premietnutie realizovanej zálohy môžete do účtovníctva ošetriť napr.

- BV MD:221 D:324 platba zálohového listu

- FV MD:324 D:6xx základ dane faktúry, do ktorej bola zúčtovaná nedanená záloha zo ZL

Pozor, tieto spôsoby nie sú defaultne prednastavené a podporované v predkontáciách defaultne dodávaných výrobcom.