Zdanění zálohy (vystavení DZL), řádková korekce

Zaplacenou zálohu, kterou jsme nezúčtovali přímo do koncového daňového dokladu (viz předchozí kap. Zúčtování nedaněné zálohy do cílového (daňového) dokladu), musíme zdanit (tj. třetí a čtvrtý případ řešení zálohy).

Jak bylo objasněno v kap. Problematika záloh - základní princip, aby byla zaplacená záloha zdaněna, je třeba k ní vystavit daňový zálohový list (DZL), přičemž vystavení DZL k nějakému dokladu na platbu zálohy znamená propojení těchto dvou dokladů na obdobném principu, jako je připojení platby k placenému dokladu a proto na doklad platby zálohy nahlížíme jako na platbu daň.zálohového listu. Proto i další postup má mnoho společného s běžným placením dokladů.

Dále naleznete:

Zdanit částku zaplacené zálohy, tj. zúčtovat částku nezdaněné zálohy do dokladu daňové zálohy, můžete následovně:

-

z agendy daňových zál.listů (které jsou zde v roli "placeného" dokladu) ze záložky Seznam, resp. Detail- vystavením nového DZL funkcí Nový a výběrem dokladu na zaplacenou zálohu.

Tuto možnost použijete, pokud jde o platbu zálohy bez předpisu pokladní účtenkou nebo ostatním dokladem nebo pokud jde o platbu zálohy s předpisem - zálohovým listem.)

-

z agendy "platícího" dokladu - v případě platby zálohy bankou - ze záložky Detail funkcí Nový daňový zál.list.

Tuto možnost použijete, pokud jde o platbu zálohy bez předpisu provedenou řádkem bankovního výpisu.

Doklad na částku zaplacené zálohy (Pokladní účtenku, doklad Ostatní příjem/výdej, zúčtování ZL, řádek BV) lze použít k vystavení a "platbě" jen jednoho daňového zál.listu. A naopak - pouze jeden DZL může být zaplacen daným dokladem na částku zálohy (tedy vazba je 1:1).

Nezaměňujte zúčtování ZL se samotným ZL - tj. předpisem zálohy. ZL jakožto předpis zálohy se nepřipojuje jako platba k DZL. Jako platba se připojuje zúčtování daného ZL (i když toto vystupuje pod číslem dokladu ZL). Jeden ZL však může být zúčtován do více dokladů , tj. zúčtování jednoho ZL však může existovat víc. Z toho plyne, že ZL, jakožto předpis na platbu zálohy, může být po zaplacení této zálohy použit k vystavení a "platbě" několika daňových zál.listů (tedy jeden ZL může být zúčtován do více DZL). Naopak to neplatí, jak bylo řečeno výše, jeden DZL může být zaplacen pouze jednou platbou zálohy, tj. jedním ze zúčtováním příslušného ZL.

Postup se liší podle toho, jakou funkcí a odkud zúčtování provádíte, viz výše Možnosti provedení zdanění zálohy:

Po vyvolání funkce se nejdříve zobrazí dialogové okno, kde zvolíte typ platby z nabízených typů podle toho, jak byla platba zálohy provedena. Příjem nebo Výdej je zde předvyplněn bez možnosti editace podle toho, zda se jedná o přijatou nebo poskytnutou zálohu. Obecný popis obou možností (Příjem/Výdej) byly podrobně vysvětleny v kap. Typy plateb.

Volba typu platby pro zdanění přijaté zálohy

Následně se otevře Průvodce výběrem dokladů, pomocí kterého vyberete požadovaný doklad.

Průvodce umožňuje dohledání a výběr požadovaného dokladu dle různých kritérií, a u zálohových listů má k dispozici i volbu "dle předvyplněných podmínek" (viz popis Průvodce). Pokud ji použijete, nabídne seznam omezený jen za doklady "zúčtovatelné". (Význam tohoto omezení viz kap. Zálohové listy vydané - záložka Omezení, Zálohové listy přijaté - záložka Omezení.

Vybraný doklad musí být použitelný jako platba dosud nezdaněné zálohy, tj. nesmí být vystaven s DPH nebo být použit jako platba jiného dokladu, či v případě ZL být zcela zúčtován do jiných dokladů. V opačném případě vystavení daň. zálohového listu dle něj není možné a program na tuto skutečnost upozorní.

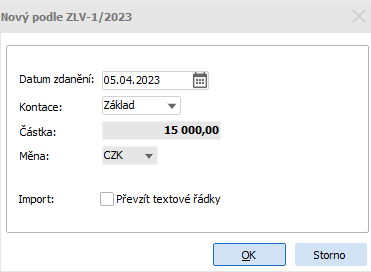

Poté se zobrazí dialogové okno, kde zadáte informace potřebné k předvyplnění do vystavovaného DZL:

Příklad zdanění zálohy placené s předpisem, tj. s vystaveným zálohovým listem ZL.

| Název | Popis |

|---|---|

| Datum | Datum pro předvyplnění data vystavení vystavovaného DZL. Dle data vystavení se již standardně předvyplní datum plnění. Pokud je vybraným dokladem na zaplacenou zálohu Zálohový list, pak se použije i jako datum vzniklého Zúčtování ZL. Předvyplňuje se a kontroluje se dle pravidel uvedených v kap. Předvyplňování datumů. |

| Kontace |

Předkontace, podle které se provede přeúčtování dokladu platby zaplacené zálohy. Předkontace se tudíž nabízí podle toho, k jakému dokladu platby zálohy je DZL vystavován, viz Typ platby zvolený v předchozím kroku:

Po uložení DZL je podle dané předkontace provedeno přeúčtování zdrojového dokladu. |

| Částka |

Částka zaplacené zálohy ke zdanění. Tato částka se použije pro předvyplňování položky "částka platby" v řádcích vystavovaného dokladu DZL. Pokud se měna platícího dokladu a měna DZL liší, pak se částka příslušně přepočte do měny DZL.

|

| Měna | Měna částky zálohy ke zdanění. Zde needitovatelná položka, přebírá se z měny platícího dokladu. Použije se pro předvyplnění měny DZL, nicméně měnu DZL lze případně (s ohledem na typ obchodu) ještě dodatečně změnit. |

| Import |

Položka je k dispozici pouze, pokud je DZL vystavován podle ZL. Umožňuje do vystavovaného DZL naimportovat textové řádky (řádky typu 0) ze zálohového listu ZL. (Navíc je k dispozici pouze pro daňové zálohové listy přijaté - na zálohových listech vydaných nejsou podporovány různé typy řádků.) Slouží výhradně pro speciální případ, kdy si uživatel vepsal do ZL k záloze nějaké vysvětlující texty a tyto texty chce mít uvedeny i v DZL. (Např. u zakázek dotovaných z EU, kdy je požadováno uvádět k záloze vysvětlující texty.) Import řádku typu 0 z pokladních dokladů či ostatních příjmů/výdajů podporován není (u nich se nepředpokládá využití v případě zakázek zmíněných v textu výše). Import řádků jiných typů (1,2,3) rovněž není podporován, jelikož nemají v DZL žádný význam. |

Poté program vyvolá editaci nového DZL, přičemž hlavičkové údaje předvyplní dle dokladu platby zálohy, resp. dle údajů zadaných v úvodním dialogu. (Tj. datum - viz výše, firma, měna, typ obchodu (kde nelze převzít, doplní se automaticky (ZL)), země, popis).

V řádcích DZL zadáte DPH sazbu pro částku zálohy ke zdanění (v řádku typu 4 - částka zálohy). DPH sazeb lze zadat i více, tj. částku zálohy lze rozdělit na více částí a každou zdanit jinou DPH sazbou, nicméně celková částka DZL se musí přesně rovnat částce zálohy z úvodního dialogového okna, viz výše.

Po uložení dokladu bude doklad na platbu zálohy připojen jako platba vystaveného DZL a přibude v jeho záložce Platby.

Způsob rozdělení platby bude "sekvenčně", zde ovšem bez možnosti změny.

Pokud se jednalo o platbu zálohy zálohovým listem, záznam o zdanění odpovídající části ZL příslušným DZL jakožto jedno ze zúčtování ZL přibude v jeho záložce Zúčtování v agendě zálohového listu.

Postup je obdobný jako při vystavení DZL přímo z agendy DZL. Po vyvolání funkce se systém neptá na typ platby a "přes" agendu bankovních výpisů otevře agendu DZV nebo agendu DZP podle toho, zda se jedná o kreditní nebo debetní platbu.

Poté se zobrazí dialogové okno stejné jako v předchozím případě, viz výše, kde zadáte informace potřebné k předvyplnění do vystavovaného DZL:

| Název | Popis |

|---|---|

| Datum | Datum pro předvyplnění data vystavení vystavovaného DZL. Dle data vystavení se již standardně předvyplní datum plnění. Předvyplňuje se a kontroluje se dle pravidel uvedených v kap. Předvyplňování datumů, zde datem platby z řádku BV, k němuž vystavujeme DZL. |

| Kontace | Předkontace, podle které se provede přeúčtování dokladu platby zaplacené zálohy, zde se tudíž nabízí předkontace definované pro Bankovní výpis. Po uložení DZL je podle dané předkontace provedeno přeúčtování zdrojového dokladu. |

| Částka |

Částka zaplacené zálohy ke zdanění. Tato částka se použije pro předvyplňování položky "částka platby" v řádcích vystavovaného dokladu DZL. Pokud se měna na řádku BV a měna zadaná v hlavičce DZL liší, pak se částka zálohy příslušně přepočte do měny DZL.

|

| Měna | Měna částky zálohy ke zdanění. Zde needitovatelná položka, přebírá se z měny platícího dokladu. Použije se pro předvyplnění měny DZL, nicméně měnu DZL lze případně (s ohledem na typ obchodu) ještě dodatečně změnit. |

Poté program vyvolá editaci nového DZL, přičemž hlavičkové údaje předvyplní dle dokladu platby zálohy, resp. dle údajů zadaných v úvodním dialogu. (Tj. datum - viz výše, firma a měna se předvyplňují dle údajů z řádků BV, typ obchodu se doplní automaticky.)

Další postup je obdobný jako při vystavování nového DZL rovnou z agendy DZL, s tím rozdílem, že po ukončení editace DZL se otevřená agenda DZL automaticky zavře a program se vrátí zpět do řádků daného bankovního výpisu, odkud byla funkce vyvolána.

Zaplacená záloha je částka s daní. Pokud ji musíme zdanit, vystavíme DZL (viz texty výše). Na DZL můžeme v položce Částky volit, zda bude DPH vypočtena metodou shora či zdola. U metody shora jednoduchým způsobem se z částky s daní vyčíslí daň a z toho základ DPH. Pokud je ale zvolena metoda zdola, je situace komplikovanější: potřebujeme totiž vystavit DZL tak, aby jeho celková částka byla přesně rovna zaplacené záloze. Tj. jakoby zpětně zjistit takový základ DPH, z něhož výpočtem DPH metodou dostaneme požadovanou celkovou částku DZL. Přitom (v závislosti na celk. částce DZL vzniká haléřové vyrovnání). Aby výsledná čísla byla co nejpřesnější, je v systému implementována iterace, která najde základ a DPH tak, aby bylo hal.vyr. minimální.

Objasníme na příkladu:

Nechť přijde platba zálohy 159,72. Chceme ji zdanit, ale pro vystavení použijeme DZV metodou zdola.

- Vypočteme DPH = 159,72*19/119 = 25,51 (zaok. na haléře)

- Základ: 159,72 – 25,51 = 134,21

- Kontrola DPH z dopočteného základu: 134,21*0,19=25,50

- Částku 159,72 tedy rozpadneme na Základ= 134,21 a DPH= 25,50. Vzniká hal. vyrovnání zaokrouhlení = 0,01.

Vzniklá korekce z výpočtu DZL zdola se objevuje:

- v záložce Detail DZL v panelu Definovatelných údajů v položkách Zúčtováno vč. korekce aj.

- v záložce Detail v řádku DZL vystavovaného metodou zdola v položce Zaokrouhlení u DZV, resp. v položce Zaokrouhlení u DZP.

- v záložce Zúčtování - jakým způsobem, viz popis v záložce Zúčtování u DZV

Situace na řádcích DZV dle příkladu:

Řádky v záložce Detail DZL dle příkladu

Informace o zúčtování DZV dle příkladu:

Sumární informace o zúčtování v záložce Zúčtování DZV dle příkladu

Kromě korekce z výpočtu DZL zdola ještě může existovat korekce z rozdílu metod shora/zdola.