Zúčtování nezdaněné zálohy (ZL) do cílového (daňového) dokladu

Mějme zálohu zaplacenou na základě předpisu zálohy - zálohového listu vystaveného v agendě Zálohové listy vydané resp. Zálohové listy přijaté. Tuto poskytnutou resp. přijatou zálohu (dále jen zaplacenou zálohu) musíme dále zpracovat. Musíme ji buď zúčtovat do cílového daňového dokladu, který bude na uskutečněné plnění vystaven (tj. druhý případ řešení zálohy, dále viz text v této kap.) nebo ji zdanit (tj. čtvrtý případ řešení zálohy, dále viz kap. zdanění zálohy).

Nebudeme zde zmiňovat nejjednodušší případ, kdy platba zálohy byla provedena bez předpisu a není třeba ji danit. Takový doklad na zaplacenou zálohu je jednoduše připojen jako platba koncového dokladu, přičemž postup připojení platby ke koncovému dokladu je zcela standardní jako u jakékoliv jiné platby. Viz kap. připojení platby.

Dále naleznete:

Z kap. Možnosti zadání nové platby dokladu plyne, že přidat zál.list jako platbu cílového (daňového) dokladu, tj. zúčtovat částku nezdaněné zálohy do dokladu předpisu, můžete následovně:

- z agendy placeného dokladu (předpisu platby) ze záložky Seznam, resp. Detail - vystavením nového dle ZL funkcí Nový podle zálohového listu (funkce je k dispozici pouze pro faktury vydané/přijaté)

- z agendy placeného dokladu (předpisu platby) ze záložky Detail - v editaci placeného dokladu připojením zálohových listů funkcí Přidat v navigátoru v subzáložce Zálohy (k dispozici pouze pro faktury vydané/přijaté)

- z agendy placeného dokladu (předpisu platby) ze záložky Platby - připojením existujícího zálohového listu funkcí Připojit

- z agendy Zálohových listů ze záložky Zúčtování funkcí Nový

- z agendy Zálohových listů ze záložky Seznam funkcí Vytvořit fakturu vydanou

- z kasy pokladního prodeje provedením platby faktury nebo účtenky zálohou - viz placení zálohou na kase a prodej s využitím záloh, faktur

- automaticky z modulu Servis v rámci vyúčtování s-zakázky (SL), je-li vznikajícím fakturačním dokladem faktura vydaná a byla-li k SL přijata záloha (viz při příjem zálohy na s-zakázku (SL))

Konkrétní postup u zmíněných možností se může různě lišit např. tím, jaké datum zúčtování se předvyplní, zda dochází či nedochází k přebírání hlavičkových údajů ze zálohového listu do dokladu, do nějž byl zúčtován apod.

Zálohový list lze použít k platbě předem několika předpisů (tedy jeden zálohový list může být zúčtován do více předpisů plateb). A naopak do jednoho předpisu platby lze zúčtovat více zálohových listů.

V ABRA Gen je možnost zúčtovat zálohový list do dokladu ze všech agend předpisů plateb stejně jako (jako jsou faktury, dobropisy, ostatní doklady,...), i když ji v praxi pro všechny agendy asi nevyužijete.

Postup zúčtování se liší, podle toho, jakou funkcí a odkud zúčtování provádíte, viz výše Možnosti provedení zúčtování nezdaněné zálohy:

- z agendy placeného dokladu (ze záložky Seznam, resp. Detail funkcí Nový Podle zálohového listu)

-

z agendy placeného dokladu (ze záložky Detail, subzáložky Zálohy).

V obou případech se vyvolá Průvodce výběrem dokladu, pomocí kterého vyberete zálohový list, který chcete zúčtovat.

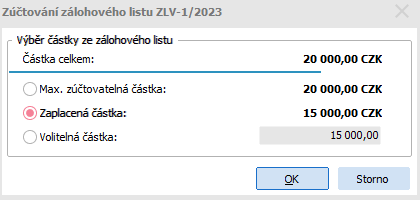

Poté se zobrazí dialogové okno, kde zadáte potřebné informace k zúčtování nezdaněné zálohy, tj. datum zúčtování a částku k zúčtování:

Příklad zúčtování zálohového listu. Program nabízí částku, kterou ještě lze ze zálohového listu maximálně zúčtovat, nebo částku, která je zaplacena, nebo částku můžete zadat ručně.

Ze zálohového listu lze maximálně zúčtovat celkem jen tolik, kolik na něm bylo předepsáno a dosud nebylo zúčtováno. A to i v případě, že by byl zálohový list přeplacen (zaplacená záloha byla vyšší než předpis ZL) nebo i v případě, že dosud nebyl zcela zaplacen. Zda bude možno zúčtovat i dosud nezaplacenou část zálohového listu, záleží na parametru Dovolit zúčtovat nezaplacené zálohové listy a při zúčtování do daňových zálohových listů ještě na přístupovém právu Čerpat nezaplacené zálohové listy.

V případě, že je ZL v cizí měně, je používán pro ocenění provedeného zúčtování zálohy kurz podle nastavení parametru Při zúčtování nezdaněných záloh v cizí měně použít kurz (kurz předpisu zálohy, kurz poslední platby zálohy a to s či bez zohlednění kurz. rozdílů, kurz faktury či kurz k datu zúčtování ZL). Viz K vyrovnávání zálohových listů v cizí měně. Ale pozor, s následující výjimkou: Výše uvedené (že zúčtovat ze ZL lze jen tolik, kolik na něm bylo předepsáno) u zúčtování ZL v cizí měně samozřejmě platí pro obě měny - tj. jak pro cizí měnu, tak pro měnu lokální! To je zajištěno tak, že v případě, že se ze ZL zúčtovává poslední zbývající částka v cizí měně (tj. po takovém zúčtování by na daném ZL zbývala k zúčtování v cizí měně NULA), tak se nepoužije pro ocenění kurz předpisu ZL, ale jako částka daného zúčtování v lokální měně se použije zbývající částka ze zúčtování v lokální měně evidovaná na daném ZL (tedy v tomto posledním zúčtování nemusí částka zúčtování v lok. měně přesně odpovídat částce zúčtování v cizí měně přepočtené kurzem z hlavičky ZL).

Po vybrání příslušného zálohového listu v záložce Zálohy vystavovaného dokladu přibude v seznamu provedených zúčtování zálohových listů nový řádek zúčtování, s předvyplněným datem a částkou zálohy k zúčtování (pravidla předvyplňování viz dále), příp. jde-li o rozdílné měny, tak i položkou Platba - částka, která bude evidována jako úhrada předpisu platby. Předvyplněné údaje můžete v záložce Zálohy v případě potřeby ještě změnit. Zúčtování zálohy je platbou dokladu, tudíž význam jednotlivých položek je obdobný jako význam položek v záložce Platby.

V tomto případě bude záloha připojena jako platba koncového dokladu (např. faktury) se způsobem rozdělení "sekvenčně". Toto lze případně dodatečně změnit přes funkci Oprava platby v záložce Platby, viz popis záložky Platby.

Pokud vybraný zálohový list již byl zcela zúčtován, další zúčtování není možné a program na tuto skutečnost upozorní.

- z agendy placeného dokladu (ze záložky Platby)

Vyvolá se nejdříve dialogové okno, ve kterém zvolíte typ platícího dokladu, který se má připojit, tj. zálohový list. Dále se vyvolá Průvodce výběrem dokladu, pomocí kterého vyberete zálohový list, který chcete zúčtovat. Po vybrání příslušného dokladu je další postup obdobný jako při připojení jakéhokoli jiného platícího dokladu jakožto platby ze záložky Platby dokladu a je popsán v kap. Připojení existující platby z agendy placeného dokladu. Tj. v nabídnutém okně zadání údajů nové platby, zadáte datum platby-zúčtování ZL, částku - částku zálohy k zúčtování, případně způsob rozdělení platby, či jde-li o rozdílné měny tak i položku Platba - částka, která bude evidována jako úhrada předpisu platby. Význam jednotlivých položek viz popis záložky Platby - obecně.

- z agendy Zálohových listů

Vyvolá se nejdříve dialogové okno, ve kterém zvolíte typ placeného dokladu, tj. dokladu, do něhož má být záloha zúčtována. (Okno pro výběr placeného dokladu se nabízí stejně jako v záložkách Rozdělení platby v jiných agendách platících dokladů, jeho popis viz Záložka Rozdělení platby - obecně.) Poté se vyvolá Průvodce výběrem dokladu, pomocí kterého vyberete doklad, do něhož chcete zálohu zúčtovat.

Po vybrání příslušného dokladu je další postup obdobný jako při připojení jakéhokoli jiného platícího dokladu jakožto platby ze záložky Platby dokladu a je popsán v kap. Připojení existující platby z agendy placeného dokladu. Tj. v nabídnutém okně zadání údajů nové platby, zadáte datum platby-zúčtování ZL, částku - částku zálohy k zúčtování, případně způsob rozdělení platby, či jde-li o rozdílné měny tak i položku Platba - částka, která bude evidována jako úhrada předpisu platby. Zúčtování zálohy je platbou dokladu, tudíž význam jednotlivých položek je stejný jako význam stejnojmenných položek v záložce Platby - obecně.

Ve všech případech po úspěšném uložení přibude doklad, do něhož byla záloha zúčtována, v seznamu zúčtování v agendě zálohového listu v jeho záložce Zúčtování. Současně přibude zúčtovaný zálohový list v seznamu plateb v záložce Platby daného dokladu a u faktur zároveň v seznamu zúčtovaných záloh v záložce Detail, subzáložce Zálohy.

Datum zúčtování nezdaněné zálohy (datum platby zálohovým listem)

Datum zúčtování se předvyplňuje v závislosti na tom, odkud a jak je zúčtování prováděno.

V cílovém daňovém dokladu se datum zúčtování převezme (předvyplní) do data odvodu i do data plnění.

Dále viz předvyplňování datumů.

Částka k zúčtování nezdaněné zálohy (částka platby zálohovým listem)

Částka k zúčtování se předvyplňuje částkou, která zbývá k zúčtování z daného zálohového listu. Pokud se jedná o zúčtování zálohy z agendy placeného dokladu funkcí Nový dle ZL nebo ze záložky Zálohy, pak se nabízí dialogové okno, viz výše. Objasníme na příkladu:

Mějme Zálohový list vydaný vystavený na 10000 Kč. Tento byl zúčtován do faktury vydané v částce 6000Kč. Nyní provádíme další zúčtování téhož ZL. Např. připojujeme zálohový list k faktuře vydané ⇒ předvyplní se částka, která dosud zúčtována nebyla, tedy 4000Kč.

Existuje vícero teoretických možností, jak provést zaúčtování o zaplacených zálohách a závisí na vás, jaký způsob zvolíte. V systému je defaultně přednastaven a podporován v předkontacích defaultně dodávaných výrobcem způsob, kdy se neúčtuje o vystaveném předpisu zálohy, ale až o provedeném zúčtování zálohy. Tj. zálohový list se zaúčtuje až spolu s dokladem, do něhož je zúčtován a to pod číslem daného dokladu (může být zúčtován teoreticky do libovolného dokladu typu předpis platby, i když v praxi se bude jednat především o faktury) a je k dispozici záložka Zaúčtování koncového dokladu, viz kap. Záložka Zaúčtování - obecně.

Tj. řada dokladů typu zálohový list musí mít nastaveno účtovat v položce Řada se účtuje.

Příklad zaúčtování zálohy zaplacené bankou dle vystaveného předpisu - ZL, který je poté zúčtován do faktury:

| doklad | MD | D | popis |

|---|---|---|---|

| BV- | 221xx | 324xx | zaplacení zálohového listu |

| FV- | 324xx | 311xx | předpis zálohového listu |

| FV- | 311xx | 6xxxx | základ daně faktury, do které byl importován ZL |

Pokud by se zálohové listy účtovaly ihned po svém uložení, tj. účtovalo by se o předpisu zálohy, ovlivňovaly by nepříznivě účet 311xx. Skutečné pohledávky by pak byly zůstatek 311xx minus zůstatek 324xx. Pokud se zálohový list účtuje až spolu s fakturou, tak ke zkreslování 311xx nedochází.

Teoreticky lze o provedených zúčtováních nedaněných záloh ze ZL neúčtovat vůbec. Pak by řada dokladů typu zálohový list musela mít nastaveno neúčtovat a promítnutí realizované zálohy můžete do účetnictví ošetřit např.

- BV MD:221 D:324 platba zálohového listu

- FV MD:324 D:6xx základ daně faktury, do níž byla zúčtována nedaněná záloha ze ZL

Pozor, tyto způsoby nejsou defaultně přednastaveny a podporovány v předkontacích defaultně dodávaných výrobcem.